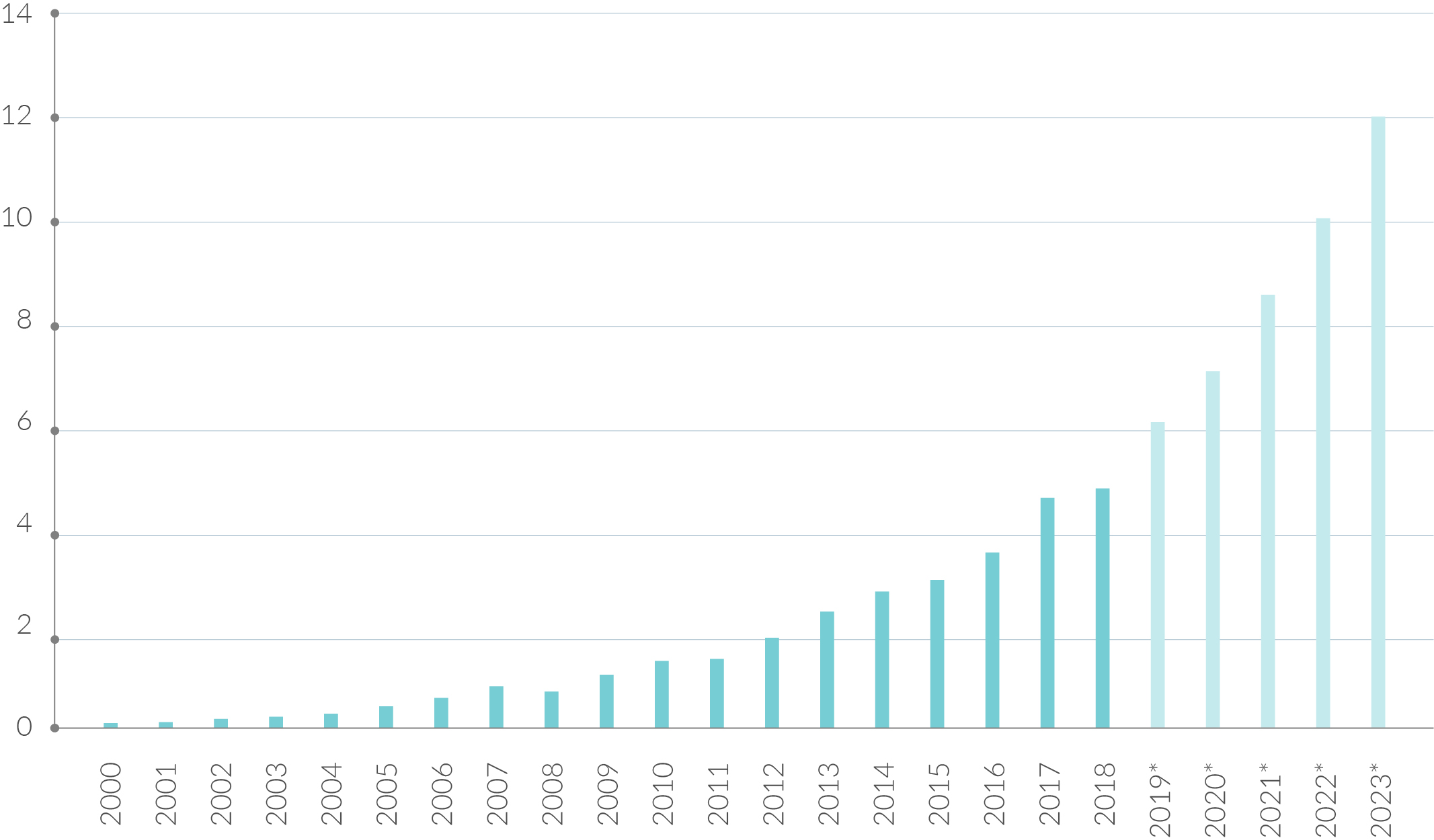

В настоящее время ETF фонды – одни из самых быстрорастущих сегментов бизнеса по управлению активами. Они пришли на смену ПИФам, сделав процесс коллективного инвестирования более понятным и прозрачным, а также более регулируемым. Если в 2000 году под управлением ETF фондов находилось лишь около $100 млрд, то в 2018 году объем глобального рынка ETF составил уже $4,7 трлн.

По прогнозам Morgan Stanley и BlackRock, к 2022 году под управлением ETF фондов будет находиться около $9-10 трлн, а к 2023 году - $12 трлн, что в несколько раз превышает ВВП европейских стран и эквивалентно ВВП Китая. Стремительный рост популярности ETF фондов привлекает к себе все больше внимания со стороны страновых и глобальных регуляторов, которые обеспокоены потенциальными системными проблемами с ликвидностью в случае коррекции на фондовых рынках вследствие недостаточного регулирования сектора.

Активы под управлением ETF фондов, $ трлн

Источник: Investment Company Institute, BlackRock, расчет QBF

* прогнозные значения

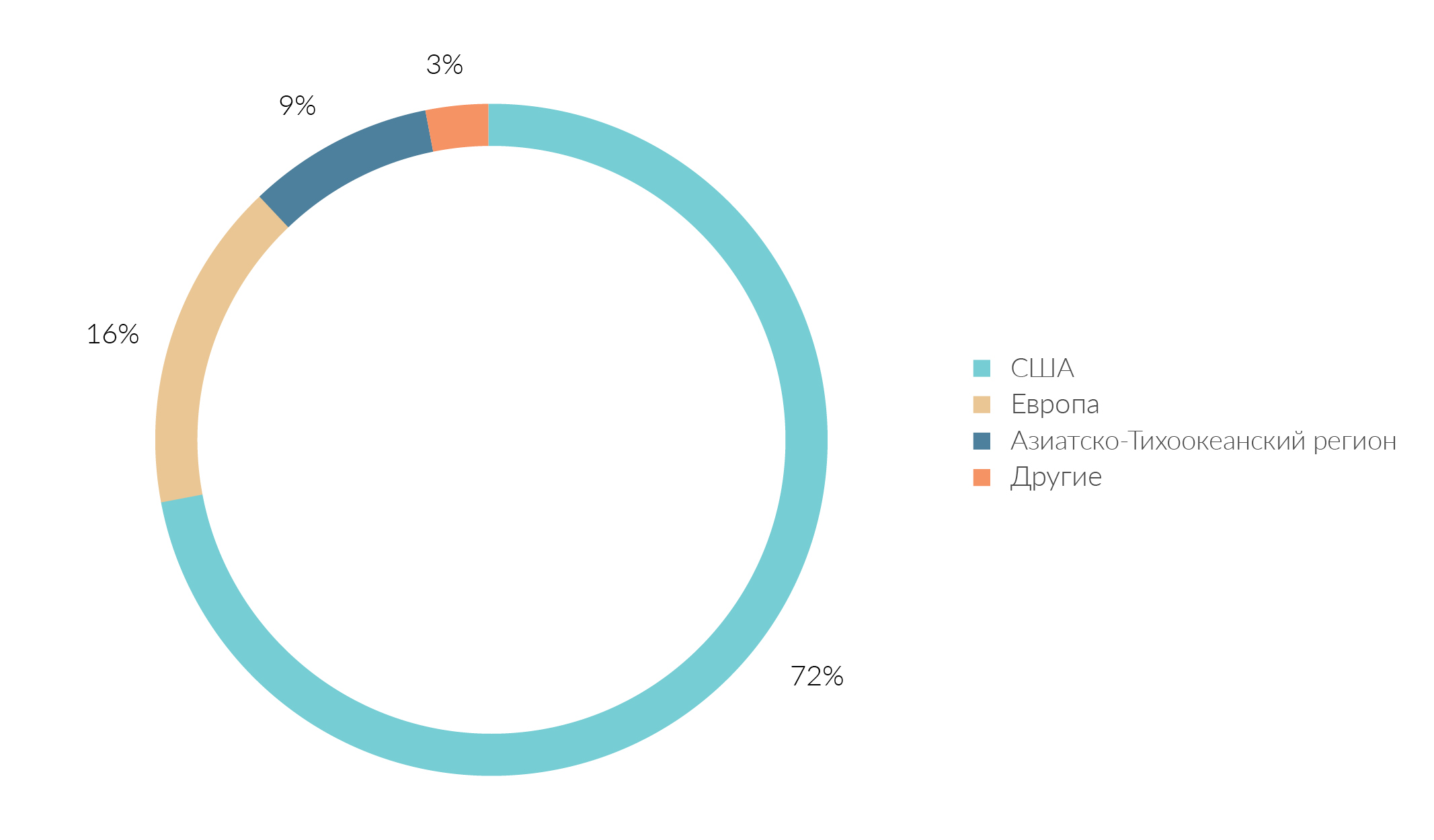

ETF впервые появились в 1990 году на канадской фондовой бирже, а затем в 1993 году на американской бирже. С момента создания и до 2018 года глобальный рынок ETF рос в среднем на 24% ежегодно и практически достиг $5 трлн. В Европе подобные фонды начали появляться в 2000 году. По оценкам инвестиционной компании BlackRock, на данный момент на долю Европы приходится только 16% всех ETF, и европейский рынок имеет огромный потенциал. Независимая исследовательская фирма ETFGI прогнозирует, что к 2020 году объем средств под управлением ETF фондов в Европе достигнет $1,1 трлн.

Можно выделить следующие драйверы дальнейшего роста рынка ETF в Европе:

-

Биржевые фонды взаимного инвестирования – наиболее выгодный и привлекательный способ инвестиций в экономику страны или отдельный сектор экономики по сравнению с покупкой акций отдельных компаний, поскольку грамотное распределение средств позволяет снизить риск портфеля.

-

Инвесторов привлекает низкая комиссия за управление денежными средствами, что существенно увеличивает доходность при долгосрочном инвестировании.

-

Трансформация бизнес-модели финансового консультирования в настоящее время происходит в США и вскоре начнется в Европе, в ее рамках финансовые консультанты и управляющие имеют дополнительные стимулы к покупке акций ETF фондов в портфель.

-

В некоторых случаях акции ETF более ликвидны, чем базовые активы в составе пая.

-

Стандартизация фондов и расширение рынка способствуют более эффективному использованию ETF как самостоятельного инструмента.

Распределение ETF фондов по регионам мира, 2018 год

Источник: Investment Company Institute, BlackRock, расчет QBF

Тем не менее регуляторы финансовых рынков обеспокоены рядом проблем в сегменте ETF, которые потенциально могут осложнить торговлю акциями фондов без должного контроля. Во-первых, совокупная доля владения эмитентами ETF какого-либо базового актива не должна превышать установленной нормы в 20%. Зачастую это происходит, но в действительности проверить это достаточно затруднительно, поскольку провайдеры ETF официально не являются держателями ценных бумаг. Право собственности на акции или облигации обычно регистрируется уполномоченным участником на счете депо на имя крупной фирмы или кандидата. Являясь держателями большой доли базового актива, ETF фонды могут выступать в качестве маркетмейкера и манипулировать стоимостью активов.

Во-вторых, в Европе рынок ETF является менее прозрачным и регулируемым по сравнению с США. Получив урок после финансового кризиса, в 2012 году Комиссия по ценным бумагам США (SEC) ввела ограничение на торговлю акциями ETF. Был создан так называемый механизм автоматических выключателей, который предотвращает совершение сделок по отдельным ценным бумагам за пределами указанного диапазона, установленного на основе средней цены актива за последние 5 минут. Кроме того, участникам торгов в США было запрещено занимать короткие позиции по акциям ETF – так появились фонды, которые сами непосредственно занимают короткие позиции по базовым активам. В Европе в январе 2018 года была принята вторая директива о рынках финансовых инструментов (MiFID II), которая способствовала повышению ликвидности и прозрачности торговли ETF. В настоящий момент над улучшением системы торговли акциями ETF фондов в Европе и разработкой нормативных требований работают совместно Совет по финансовой стабильности G20 (FSB) и Центральный банк Ирландии (ICB). Ирландская биржа является основной площадкой в Европе для регистрации и торговли ETF.

Однако основным беспокойством регуляторов остается высокий риск ликвидности, вызванный существенным отклонением рыночной цены ETF от чистой стоимости базового актива вследствие высокого оборота и волатильности в периоды коррекции на фондовых рынках. Риск ликвидности приводит к тому, что фонды вынуждены временно приостанавливать погашение или привлекать заемные средства для удовлетворения требований инвесторов о погашении.

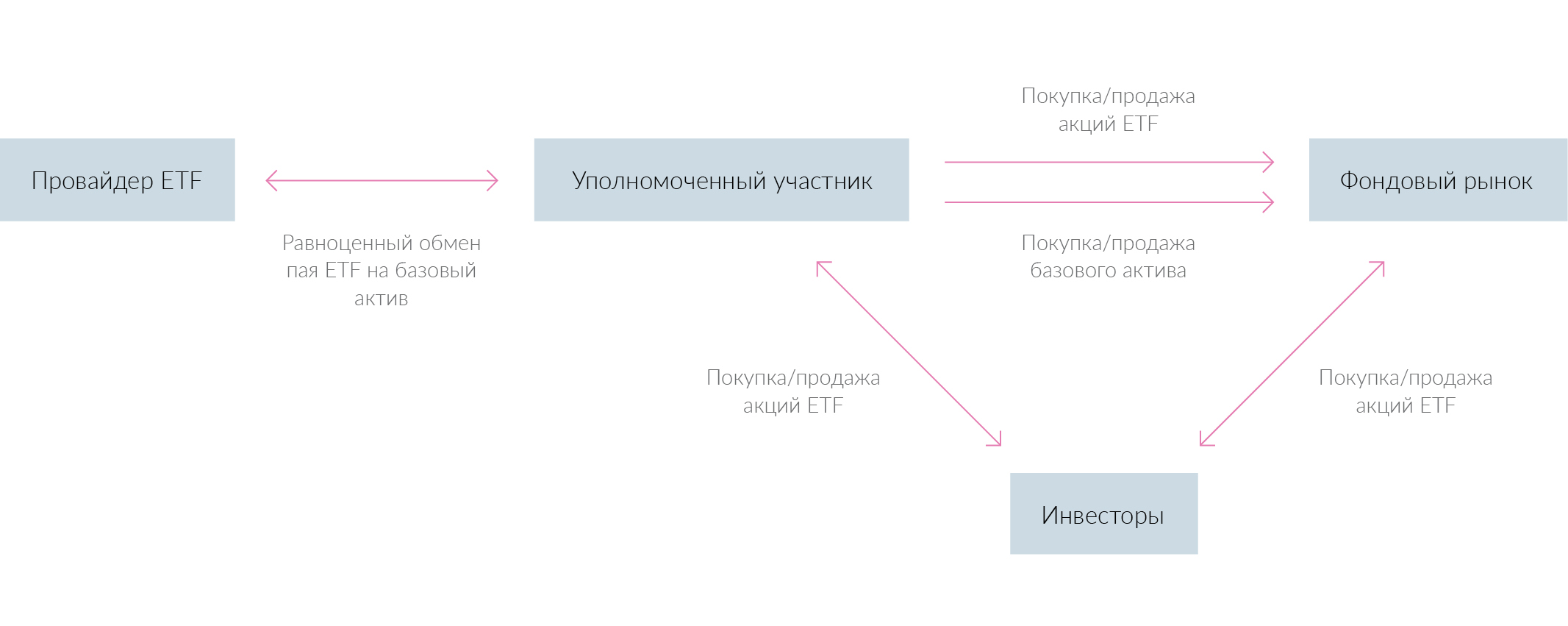

Основными участниками торговли акциями ETF являются уполномоченные участники (УУ), зачастую это – инвестиционные банки. В момент создания фонда УУ приобретают необходимые базовые активы в нужной пропорции на фондовом рынке и передают их провайдеру ETF в обмен на базовую единицу фонда, которая может содержать от 20 тыс. до 100 тыс. акций. Впоследствии УУ может перепродать на рынке выросшие в цене акции ETF для получения собственной выгоды.

Кроме того, уполномоченные участники осуществляют арбитраж с целью недопущения значительных отклонений между стоимостью чистых активов и рыночной стоимостью ETF. Арбитражный процесс является сам по себе неплохим механизмом, однако он перестает работать во время кризиса, когда инвесторы начинают массово продавать акции фонда и происходит его погашение.

Погашение ETF фонда – это процесс, обратный его созданию. Погашение может быть инициировано обычными инвесторами, уполномоченными участниками или самим провайдером. Именно здесь может возникнуть недостаток ликвидности, когда на рынке имеется большое количество заявок на продажу, но нет заявок на покупку, поскольку УУ по различным причинам не может выкупить акции с рынка. История знает несколько таких примеров.

В 2013 году инвестиционный банк Citigroup, являющийся уполномоченным участником, временно прекратил принимать ордера на выкуп ETF после того, как столкнулся с внутренними лимитами риска. Это привело к падению рыночной стоимости ETF существенно ниже чистой стоимости активов. В 2016 году сразу после референдума в Великобритании по вопросу Brexit несколько уполномоченных фондов недвижимости в стране также на несколько дней приостановили погашение ETF в связи с массовым выходом инвесторов из британских активов.

Процесс взаимодействия участников при создании, торговле и погашении ETF

Источник: QBF

Таким образом, разработка механизма контроля торговли ETF является одним из приоритетных направлений для регуляторов финансовых рынков. Целью создания механизма является обеспечение прозрачности торговли, постоянной ликвидности акций ETF и недопущение банкротства финансовых институтов (как это произошло с Lehman Brothers в 2008 году).

Непосредственные участники рынка ETF (инвесторы и эмитенты) также высказываются в пользу создания регуляторного механизма, что является следствием крайне быстрого роста сегмента ETF. В отсутствие такого механизма регуляторы могут быть вынуждены принудительно останавливать торговлю акциями ETF и ограничивать требования к погашению, чтобы не допустить краха всего рынка ETF, который может повлечь за собой коррекцию на финансовом рынке в целом.

Ксения Лапшина, младший аналитик QBF