.png)

.png)

.png)

.png)

.png)

.png)

Составляем рейтинг инвестиционной привлекательности отраслевых индексов акций.

На фоне замедления мирового экономического роста исследование инвестиционной привлекательности отраслей экономики представляет интерес с позиции потенциала и оценки вероятного риска инвестиций в фондовые активы.

Отрасли народного хозяйства страны соотносятся с динамикой общих экономических трендов и характеризуются процикличностью, контрцикличностью и ацикличностью. Отсюда возникают различия в движении акций компаний-эмитентов, входящих в те или иные отраслевые индексы.

На общем экономическом подъеме ускоренное развитие показывают компании промышленного сектора, финансовых услуг, информационных технологий, производители товаров длительного пользования, включая автомобилестроение, строительство и недвижимость.

На поздних стадиях цикла в ожидании нисходящих тенденций по макроэкономическим показателям, устойчивость демонстрируют компании так называемых «защитных» секторов: потребительских товаров повседневного спроса, телекоммуникаций, здравоохранения, энергетики и предприятия ЖКХ.

С целью выявления наиболее устойчивых отраслевых индексов к факторам внутренней и внешней среды мы провели оценку их коэффициентов риска. По результатам исследования был составлен рейтинг инвестиционной привлекательности.

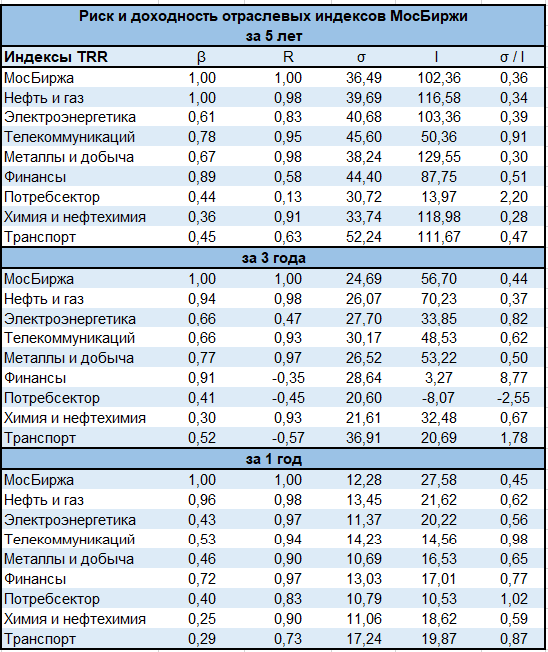

Информационной базой для анализа послужили отраслевые индексы Московской Биржи полной доходности с учетом налогообложения (TRR, Total Return Resident). Учет дивидендов существенным образом влияет на финансовый результат отраслевого инвестирования и расчетные показатели волатильности. Поправка на налогообложение позволяет корректно представить относительную эффективность вложения в акции.

Московская биржа рассчитывает 8 отраслевых индикаторов, в базу которых включаются наиболее ликвидные акции российских эмитентов, чья экономическая деятельность соответствует специфике отдельных секторов экономики.

Состав и структура индексов основывается на четких критериях биржи и подвержена изменению с течением времени. На текущий момент основной вес на рынке имеют сырьевые индексы компаний нефтегазового, металлургического и химического комплексов страны – 65%.

Читайте также: Как за последние 10 лет изменился российский рынок

Набор показателей для оценки инвестиционной привлекательности отраслевых индексов состоит из коэффициентов чувствительности (β), силы взаимосвязи (R), волатильности (σ) и относительные показатели риск-доходности (σ / I) фондовых индексов. Характеристика показателей была подробно описана нами в исследовании о рисках мировых фондовых рынков.

С целью объективного исследования и выявления устойчивых тенденций в оцениваемых показателях нами были проанализированы три периода времени: 5 лет (долгосрочная динамика), 3 года (среднесрочная) и 1 год (краткосрочная).

Сравнение отраслевых индексов полной доходности проводилось в соотношении с индикатором развития российской экономики — индексом акций широкого рынка МосБиржи.

Данные таблицы наглядно показывают, что отрасли обладают различной чувствительностью (β) к индексу МосБиржи, отражающего общерыночные тенденции. Наибольшую сонаправленность с рынком в разрезе разных временных горизонтов демонстрирует сектор нефти и газа. Наименьшее влияние конъюнктуры проявляется в потребительском и транспортном секторах, а также в компаниях химической промышленности.

Отраслевые индексы, характеризующиеся ацикличностью своей динамики, потенциально могут быть включены в инвестиционный портфель с целью диверсификации активов в тот период, когда наблюдается затухание общей восходящей рыночной тенденции.

Корреляционный анализ (R) показал максимальную зависимость динамики широкого рынка от ситуации в нефтегазовой отрасли и секторе металлургии. На длительном горизонте инвестирования отмечается отсутствие связи потребительского сектора с тенденциями движения капитала на российском фондовом рынке. Данный факт обусловлен снижением потребительской активности в стране.

Волатильность (σ) ряда отраслевых индексов превосходит среднерыночные показатели индекса МосБиржи в 1,5 раза. Инвестиционные риски присущи в большей степени транспортному и телекоммуникационному секторам рынка. Причина кроется в ограниченной представительности отраслевых индексов, где на долю одной-двух компаний приходится от 70 до 90% веса.

За исследуемый временной период наибольшую среднюю доходность (I) продемонстрировали все те же сырьевые отраслевые индексы. Потоки инвестиционного капитала обошли стороной потребительский и телекоммуникационный сектор, отражая низкую инвестиционную привлекательность вложения средств в индексообразующие компании на этапе общего роста рынка. С учетом полной доходности показателей, включающей в себя дивиденды, мы наблюдаем отставание финансового сектора на среднесрочной перспективе. Снижение темпов корпоративного кредитования в стране на фоне низкой производственной инфляции приводит к недокапитализированности акций банковской отрасли.

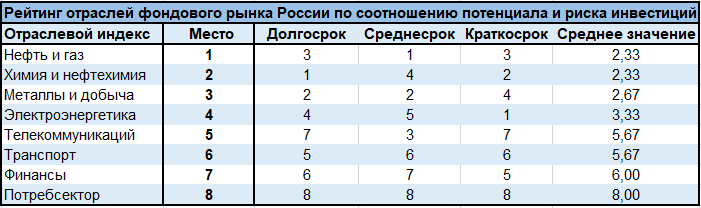

Наконец, соотнесение относительных показателей эффективности инвестиций в динамике, позволило нам составить рейтинг инвестиционной привлекательности отраслей российского фондового рынка.

Критерием отбора служит показатель риск/доходность (σ / I) отраслевых фондовых индексов МосБиржи. Чем ниже полученный коэффициент, тем выше инвестиционная привлекательность соответствующего индекса. И наоборот, высокое значение показателя говорит об избегании инвесторами данного сектора на текущий момент времени.

Наибольшей инвестиционной привлекательностью на данном этапе развития российского фондового рынка обладают следующие отраслевые индексы МосБиржи – «Нефти и газа», «Химии и нефтехимии», «Металлы и добыча».

Слабая динамика макроэкономических показателей российской экономики оказывает негативное влияние на отрасли транспорта, финансов и потребительский сектор. Тенденция ускоренного снижения учетной ставки Центробанком России, возможно, вернет интерес инвестиционного сообщества и к этим отраслям.

Оценка инвестиционной привлекательности отраслевых индексов не является рекомендацией к действию или бездействию участников рынка в инвестиционном процессе. Смена сентимента может произойти под воздействием целого комплекса факторов ценообразования финансовых активов. Статистические показатели лишь помогают соотнести возможные риски и потенциал инвестиций. Однако, при принятии рационального инвестиционного решения без статистических оценок не обойтись.

БКС Брокер

.png)