В ходе опубликованного компанией пресс-релиза стало известно, что Яндекс #YNDX выкупит доли в нескольких совместных проектах у Uber. Общая сумма сделки составит $1 млрд. Компания полностью выкупит доли Uber в Яндекс.Еде, Лавке, Доставке и бизнесе беспилотных автомобилей.

Также Яндекс нарастит долю в общем совместном предприятии "Яндекс.Такси" до 71%. Рассмотрим подробнее, как сделка отразится на бизнесе компании.

Подробнее о сделке

Как мы уже сказали, сумма выкупа составит $1 млрд. Советы директоров обеих компаний одобрили сделку, она может быть закрыта к концу года.

Помимо этого, Яндекс получает право в течение 2 лет приобрести оставшуюся долю Uber в "Яндекс.Такси" по цене в диапазоне $1,8-2 млрд. Яндекс и Uber с 2018 года развивают "Яндекс.Такси" как совместное предприятие, работающее в РФ, Азербайджане, Армении, Беларуси, Грузии и Казахстане.

Немного поколебавшись, акции все таки отреагировали ростом на эту новость и устремились к отметкам около 5600 за бумагу.

Есть ли у Яндекса деньги?

Возникает резонный вопрос: выкуп будет осуществляться на заемные деньги или на средства компании?

Денежные средства и эквиваленты на счетах Яндекса составляют почти 2,9 млрд долларов.

Чистая денежная позиция с учетом долгов находится на уровне выше 1,7 млрд долларов.

Соответственно, для реализации сделки на 1 млрд долларов, средств у компании более чем достаточно, так что по этому поводу инвесторам переживать не стоит.

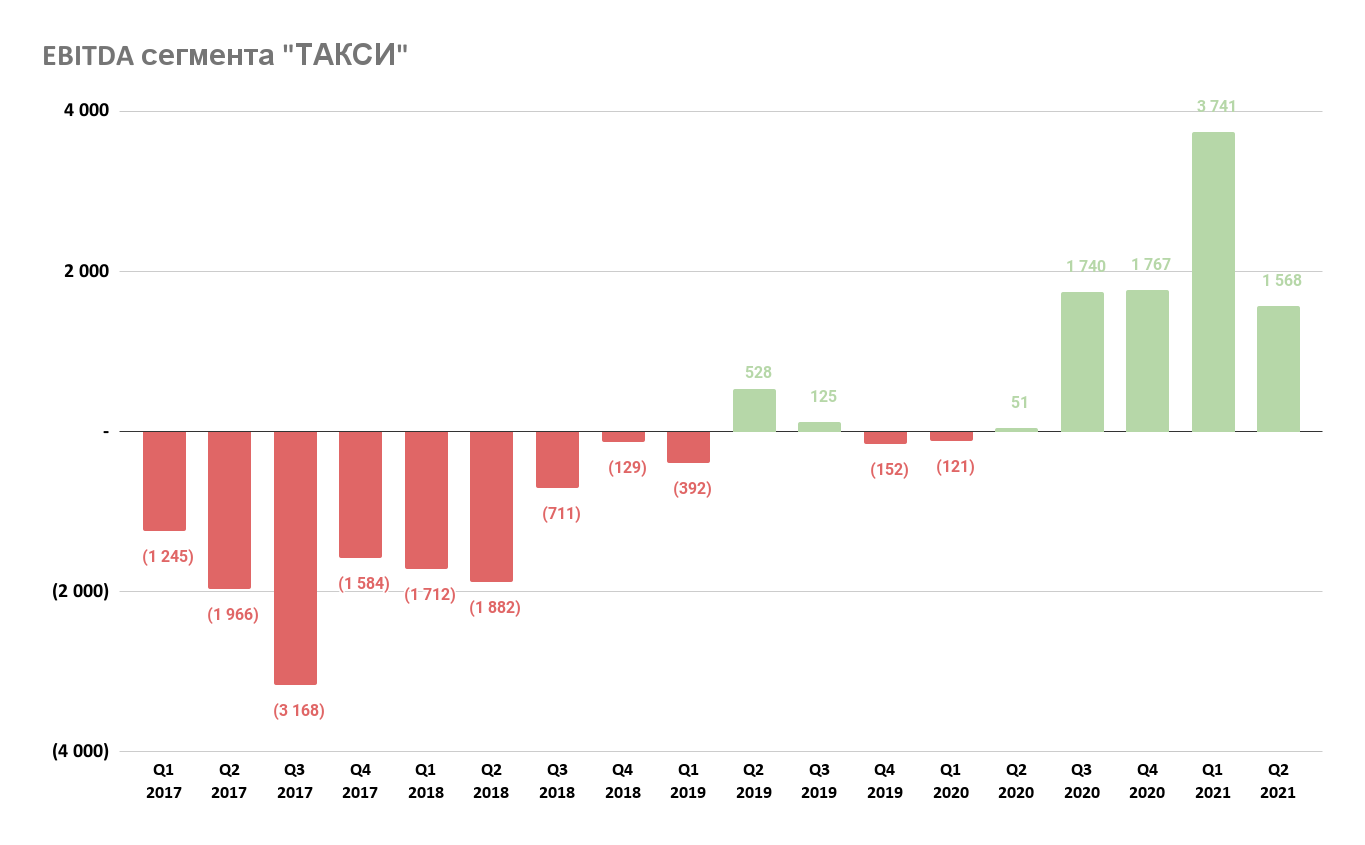

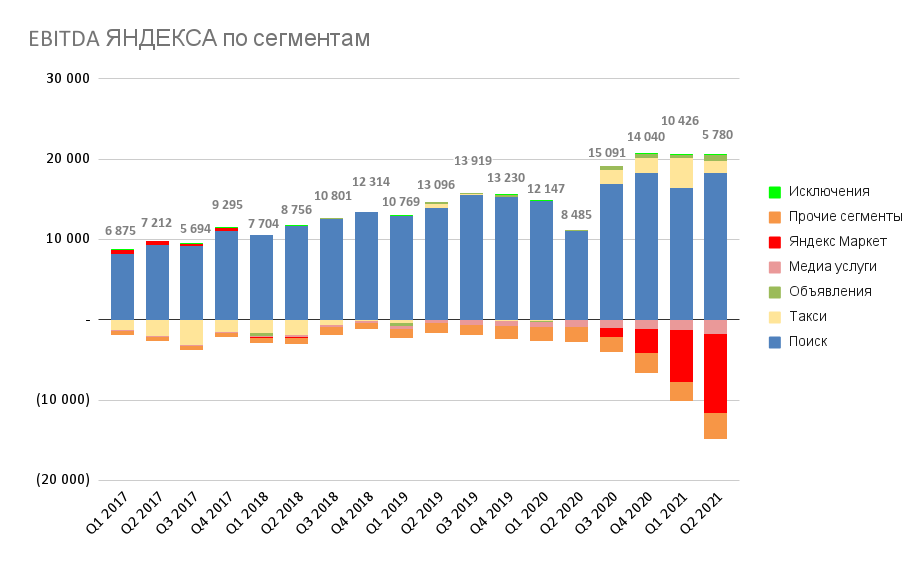

Сколько приносит такси?

Доля компании в Яндекс.Такси увеличится на 4,5%, и, как уже было сказано, Яндекс может выкупить оставшиеся 29% в течение ближайших двух лет. Так сколько же приносит данный сегмент компании?

За 2 квартал общая выручка сегмента увеличилась на 114% по сравнению с прошлым годом и составила 28,1 млрд руб. Скорректированная EBITDA составила 1,6 млрд руб. (годом ранее она была около нуля).

.png)

Все, входящие в этот сегмент, направления в этом году показывают рост. Также стоит отметить, что EBITDA в этом сегменте уже около года находится в положительной зоне.

Хотя вклад в общую картину пока небольшой, такси с каждым годом занимает все большую долю в доходах компании. На данный момент это порядка 30% от общей Выручки и более 1,5 млрд руб. положительной EBITDA за квартал.

Какая выгода от сделки?

Чем больше доля Яндекса в сегменте, тем больше свободы в управленческих решениях он имеет. В случае полного выкупа доли в Яндекс.Такси компания сможет самостоятельно принимать решения во всех вопросах, в том числе в вопросах интеграции с другими сегментами и дальнейшего развития в целом.

Совместное предприятие Яндекса и Uber на момент создания оценивалось примерно в $3,8 млрд. Далее, сегмент планировал выйти на IPO, его оценки по данным Forbes, варьировались от $7,3 до $8,5 млрд. Но позже планы по выходу на биржу были передвинуты из-за пандемии.

В будущем, в случае успешного IPO Яндекс Такси, компания может быть монетизирована с прибылью.

Аналитики крупных инвест домов сходятся во мнении, что данная сделка фактически означает выход UBER из российского бизнеса. Сама американская компания также сталкивается с некоторыми регуляторными проблемами в США, а также ухудшением финансовых показателей.

Мнение аналитиков InvestFuture

Сделка не повлияет на финансовое состояние Яндекса и полностью укладывается в рамках его инвестиционных возможностей.

Мы нейтрально оцениваем данное событие и не видим существенного потенциала в акциях компании.

Ранее мы рассматривали финансовые показатели Яндекса более детально в этом посте.