От принадлежащей Джону Рокфеллеру Standard Oil в конце XIX века, государственного регулирующего органа штата Техас в 1930-х гг. и до ОПЕК с 1960-х гг. организации постоянно пытались контролировать и стабилизировать нефтяной рынок для своей выгоды.

Очень редко когда нефтяной рынок вел себя как нормальный рынок, подчиняющийся законам спроса и предложения, а не прихоти картеля. Сегодня как раз один из этих случаев.

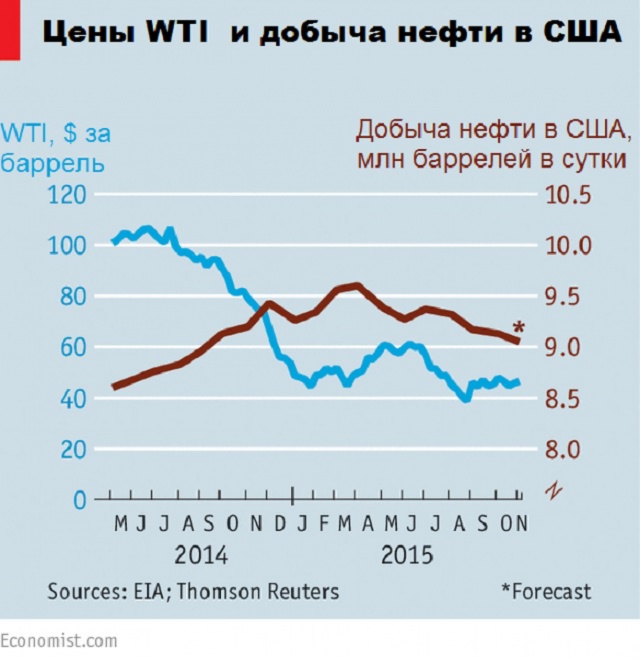

Рассмотрим предложение. Год назад Саудовская Аравия не позволила ОПЕК попытаться поднять цены через снижение добычи, надеясь, что низкие цены помогут обанкротить конкурентов, в первую очередь производителей сланцевой нефти в Америке.

С тех пор саудовцы используют низкие цены, чтобы увеличить свою долю на рынке. Они борются с Россией и членами ОПЕК за возможность продавать нефть в Китай. Совсем недавно Саудовская Аравия попыталась заменить российскую сырую нефть на нефтеперерабатывающих заводах в Швеции и Польше и снизить цены по всей Европе, отмечает британский журнал The Economist.

Производители с более высокой себестоимостью, включая крупные публичные нефтяные компании и многие национальные нефтяные фирмы, также ведут себя рационально: в этом году они отменили инвестиции как минимум на $150 млрд, в следующем году ожидается дополнительное урезание.

Необходимо время, чтобы все эти сокращения привели к уменьшению производства, так как нефтяные проекты имеют длительный срок эксплуатации. Производители, по понятным причинам, пытаются компенсировать потери с помощью увеличения добычи на существующих мощностях. Но рано или поздно небольшие инвестиции приведут к сокращению производства.

Спрос также влияет на рынок. Как и следовало ожидать, низкие нефтяные цены стимулируют потребление. С прошлого года, как утверждает Международное энергетическое агентство (МЭА), автолюбители все чаще покупают "большие и более прожорливые автомобили", особенно в Америке и Китае.

В целом, согласно оценке МЭА, темпы роста спроса в этом году составят 1,9%, что выше среднего показателя в 0,9%, наблюдавшегося в последние десять лет.

При этом нюансы так же важны, как и в целом направление. По данным МЭА, даже в развивающихся странах фиксируется снижение объема используемой нефти на единицу производственной продукции. Рост Китая, в частности, становится менее энергоемким. И хотя еще не везде придерживаются жестких стандартов топливной экономичности, они, тем не менее, отразились на двух третьих продаваемых в мире автомобилях.

Эксперты индустрии начинают использовать "пиковый спрос", а не "пиковое предложение", как фактор, который может определять траекторию цен в долгосрочной перспективе.

В опубликованном 10 ноября ежегодном обзоре "Прогноз мировой энергетики" аналитики МЭА ожидают, что относительно слабое восстановление спроса и снижение предложения приведут к повышению нефтяных цен до $80 за баррель к 2020 г.

Но агентство также дает альтернативный сценарий развития событий, при котором нефть останется в пределах $50-60 за баррель до середины 2020-х гг. Одной из основных причин низких цен в МЭА называют американскую сланцевую нефть, которая пока не очень сильно реагирует на изменение цен.

Даже после падения нефтяных цен в прошлом году продолжился рост добычи сланцевой нефти (лишь недавно началось снижение). По мнению аналитиков МЭА, более продолжительная, чем ожидалась, корректировка происходит из-за отставания во времени между бурением скважины и гидроразрывом нефтяного пласта. Снижение расходов и хеджирование также помогли сектору оставаться прибыльным, несмотря на падение цен.

Ключевой вопрос в том, как скоро добытчики сланцевой нефти смогут возобновить производство, после того как цены вернутся к росту. МЭА в связи с этим дает пессимистический прогноз: банки будут с трудом финансировать новые скважины, потребуется время, чтобы мобилизовать уволенных в последнее время сотрудников. Другие факторы также затруднят добычу сланцевой нефти.

Считается, что быстрые темпы истощения сланцевых месторождений (несмотря на новые технологии) могут резко увеличить их себестоимость, что в свою очередь ограничит долгосрочный потенциал сланцевой нефти.

Это, безусловно, порадует Саудовскую Аравию. Но те, кто работает в сланцевом секторе, отличаются изобретательностью и не хуже саудовцев понимают рынок. Таким образом, сражение продолжается, и пока неясно, кто станет победителем.