Лучшее в мире IPO в этом году прошло в апреле в Гонконге. С того момента доходность инвестиций превысила 6000%, но это никак не связано с бизнесом компаний.

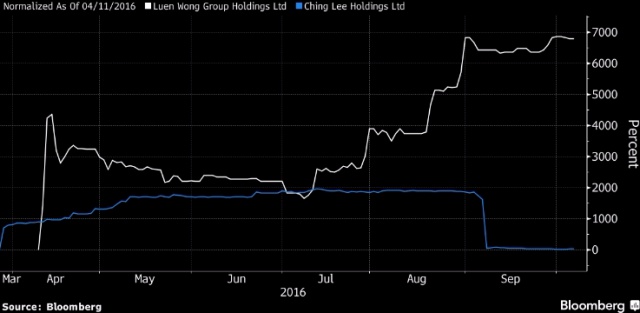

Акции Luen Wong Group Holdings Ltd. выросли на 1438% в первый торговый день после размещения, а в настоящее время цены выше на 6715%.

Компания, которая занимается прокладкой дорог и рытьем канализационных коллекторов, в прошлом году заработала всего $1,1 млн при продажах в $41 млн, но сейчас стоит $2,9 млрд.

Такое неожиданное расхождение является обычным явлением в Гонконге, где многие компании характеризуются очень небольшой долей акции в свободном обращении, при этом инженерные компании пользуются большим спросом на фоне строительного бума в Китае, и они используются в схеме обратного поглощения. Бумаги Luen Wong Group, судя по всему, стоят так дорого именно из-за сочетания этих трех факторов. Но аналитики призывают к осторожности.

Исследование, проведенное Комиссией по ценным бумагам и фьючерсам, установило, что в 2013-2015 гг. рыночная стоимость компаний выросла более чем на 1000% в течение шести месяцев, несмотря на, что 39 из них фиксируют убытки.

Такой рост небольших компаний является проблемой для оператора биржи Hong Kong Exchanges & Clearing Ltd. Отдельные исследования показали, что экстремальные колебания связаны с высокой концентрацией акционеров, при этом это характерно для небольших компаний, преимущественно в строительном секторе.

Такой рост небольших компаний является проблемой для оператора биржи Hong Kong Exchanges & Clearing Ltd. Отдельные исследования показали, что экстремальные колебания связаны с высокой концентрацией акционеров, при этом это характерно для небольших компаний, преимущественно в строительном секторе.

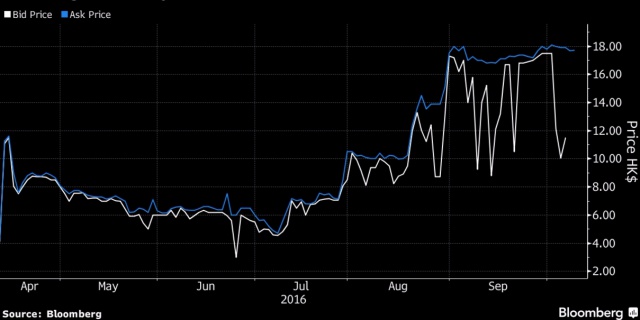

Удивительно, но регуляторы утверждают, что ничего не могут сделать, хотя обсуждения проблемы ведутся активно. Все происходящее полностью соответствует правилам биржи. У Luen Wong, напрмер, 2 основателя владеют 75% компании, что является максимальном доступным уровнем. При этом в апреле регулятор выпустил специальное предупреждение, поскольку 96% размещенных акций находились в руках контролирующих акционеров и 19 других инвесторов. Из-за этого рынок стал чрезвычайно «тонким»: на 1 млн торгуемых акций ежедневно приходится 312 млн публично размещенных бумаг. И, согласно правилам гонконгской биржи, эти акции не могут использоваться для коротких продаж, так как для этого требуется капитализация не менее 3 млрд гонконгских долларов ($387 млн), а общий оборот торгов составляет не менее 60% от капитализации компании.

Среди инвесторов Luen Wong выделяется публичная China Environmental Energy Investment Ltd., которая приобрела 1,43% за 124,5 млн гонконгских долларов в июле. Акции этой компании за последние 12 месяцев подешевели на 68%. Вторым публичным акционером Luen Wong является China New Economy Fund Ltd., держащая пакет в 0,65% с июня. Акции China New Economy Fund также упали на 66% за этот период. При этом обе эти компании активно инвестируют в бумаги других небольших организаций с минимальным объемом торгов.

Но Luen Wong – это только «первая ласточка». Бум в инженерно-строительном секторе Китая уже привел на биржу шесть аналогичных компаний в этом году, а еще не мене 20 ожидаются утверждения IPO. Число размещение в прошлом году составило 21, а привлеченная сумма достигла $2,65 млрд.

Оценки таких компаний крайне высоки, но их время проходит очень быстро. Уже в следующем году, скорее всего, мы увидим сильнейшее падение, так как затраты на строительство снижаются, сокращается спрос на трубопроводные проекты из-за уменьшения общего числа крупных инфраструктурных проектов.

Оценки таких компаний крайне высоки, но их время проходит очень быстро. Уже в следующем году, скорее всего, мы увидим сильнейшее падение, так как затраты на строительство снижаются, сокращается спрос на трубопроводные проекты из-за уменьшения общего числа крупных инфраструктурных проектов.

Ching Lee Holdings Ltd., которая стала публичной в марте, может быть одним из первых примеров будущего таких малых компаний. По состоянию на 13 июля ее акции выросли на 2000% с момента IPO, а в сентябре они рухнули на 91%. Причина падения неизвестна, ее никто не объясняет, но бумаги с тех пор не растут.

Аналитики отмечают, что привлекательность акций таких компаний заключается в возможности их использования компаниями материкового Китая, которые иным образом никогда не получат доступ к бирже Гонконга. Они покупают акции, проводят обратное поглощение, то есть важна «оболочка», а не сама компания. Обычно стоимость такой «оболочки» начинается с 500 млн гонконгских долларов.

Аналитики отмечают, что привлекательность акций таких компаний заключается в возможности их использования компаниями материкового Китая, которые иным образом никогда не получат доступ к бирже Гонконга. Они покупают акции, проводят обратное поглощение, то есть важна «оболочка», а не сама компания. Обычно стоимость такой «оболочки» начинается с 500 млн гонконгских долларов.

В последнее время власти Китая и Гонконга пытаются ужесточать правила, так как через покупку таких «оболочек» на рынок могут попасть компании, стремящиеся уклоняться от пристальной оценки их активов при первичном листинге.