Соглашение по сокращению добычи нефти странами ОПЕК и другими производителями играет для рынка нефти ключевую роль. Западные СМИ упорно пытались дестабилизировать рынок сообщениями о том, что соблюдаться это соглашение не будет, однако, похоже, все совсем наоборот.

Так, например, Кувейт настолько увлекся идеей сокращения добычи нефти, что уже, похоже, не в состоянии остановиться. Монархия одной из первых выполнила и даже перевыполнила план по снижению производства сырья в рамках соглашения ОПЕК.

Так, например, Кувейт настолько увлекся идеей сокращения добычи нефти, что уже, похоже, не в состоянии остановиться. Монархия одной из первых выполнила и даже перевыполнила план по снижению производства сырья в рамках соглашения ОПЕК.

Страна уже добывает на 2 тыс. баррелей в сутки меньше, чем должна, но готова снизить добычу еще на 17 тыс. Об этом заявил министр нефти эмирата. Такое решение он объяснил стремлением его государства стать примером для других участников сделки.

Станет ли кувейтский пример заразительным? Посмотрим. Во всяком случае сложно представить, что нефтедобывающие страны будут активно сокращать добычу.

В этом просто нет никакой экономической целесообразности. Так что остается надежда хотя бы на то, что соглашение, достигнутое в прошлом году в Вене, будет выполнятся и приведет к стабилизации рынка.

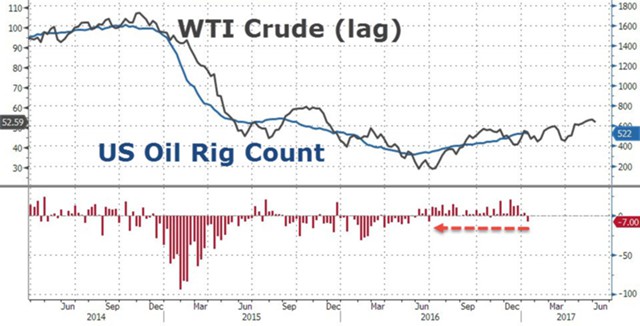

Рынок пока на инициативу Кувейта не отреагировал. Баррель смеси Brent торгуется практически без изменения к уровням предыдущего закрытия и стоит $55,63. Второй по значимости фактор для участников рынка - объем добычи в США. Именно сланцевый сектор является бенефициаром дорогой нефти, так как может активно увеличивать добычу. На прошлой неделе мы получали данные, согласно которым добыча там выросла максимальными темпами с весны 2015 г., правда и спрос со стороны НПЗ был рекордным.

А вот в пятницу начали поступать еще более интересные данные. До настоящего момента мы наблюдали безудержный рост числа нефтяных буровых, а добыча в Штатах повторяла эту динамику, но только с временным лагом. И вот в пятницу компания Baker Hughes сообщила, что число буровых снизилось за неделю на 7 штук - это максимальное падение с июня 2016 г.  Zerohedge

Zerohedge

Сложно сказать, с чем связаны негативные изменения. Нужно смотреть, как будет развиваться ситуация дальше.

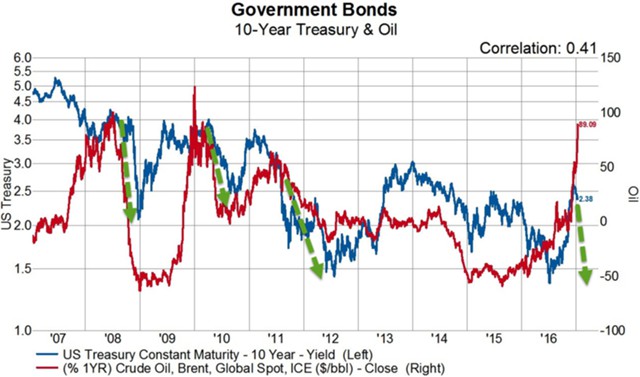

Между ценами на нефть и динамикой доходности десятилетних облигаций США есть определенная взаимосвязь, особенно в те периоды, когда цены на углеводороды демонстрировали сильные движения. К слову, в годовом выражении цены на нефть выросли на 90%. В 2008 г. они выросли более чем на 100%, а в 2010 г. - на 120%. Описывать эту взаимосвязь нет смысла, проще посмотреть на график.

Мы видим, что в этот раз, во всяком случае пока, корреляция может прекратиться. Цены на нефть пошли значительно выше, а доходности трежерис начали корректироваться.