Это был не самый лучший способ отметить серебряный юбилей. 25-летняя годовщина подписания Маастрихтского договора, который дал путевку в жизнь единой европейской валюте, отмечалась 7 февраля, и в этот же день МВФ опубликовал свой ежегодный доклад о положении дел в греческой экономике.

В документе говорилось, что большинство членов его правления поддерживают дополнительное списание задолженности, так как без этого Греции не удастся навести порядок в своих финансах. На это предложение мгновенно отреагировал глава Еврогруппы Йерун Дейсселблум, который исключил любое списание греческого долга.

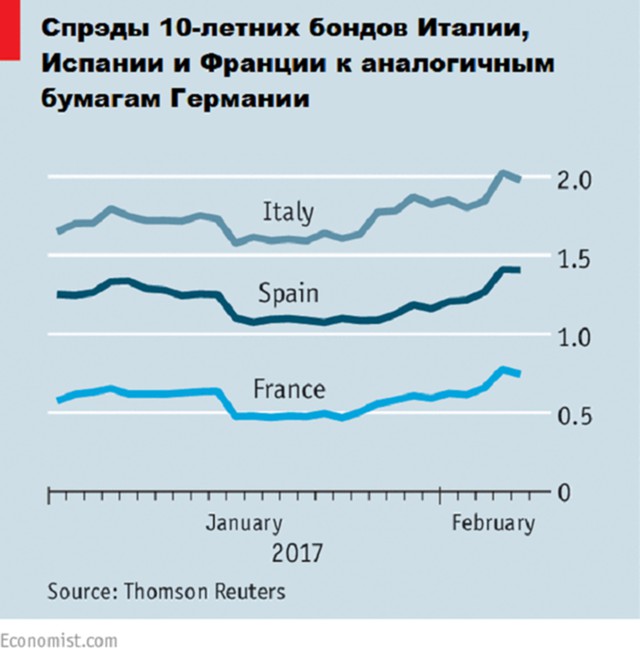

Днем раньше спред по десятилетним государственным облигациям во Франции и Германии достиг самого высокого уровня за четыре года. Непосредственной причиной этого, казалось, стала растущая озабоченность по поводу политических рисков для евро.

Франсуа Фийон, еще недавно фаворит в гонке на пост президента Франции, оказался замешан в скандале и стал стремительно терять очки. Появились опасения, что снижение его популярности может повысить шансы на победу лидера "Национального фронта" Марин Ле Пен, которая, как известно, выступает за выход Франции из еврозоны и ЕС.

Рост вероятности победы Ле Пен, безусловно, оправдывает увеличение премиальных за более рисковые французские облигации. Однако в последних резких колебаниях облигаций еврозоны, по мнению аналитиков, ответственна не только политика. В конце концов долговой рынок спокойно отреагировал на отставку итальянского премьер-министра Маттео Ренци в декабре.

"Я не думаю, что сегодня в Европе намного больше рисков, чем месяц или три месяца назад", - считает аналитик одного из крупных инвестиционных фондов. Скорее всего, более значительное влияние оказывает растущая уверенность, что Европейский центральный банк (ЕЦБ) скоро объявит о сворачивании своей программы количественного смягчения (QE).

В декабре ЕЦБ объявил, что с апреля начнется уменьшение объема покупаемых ежемесячно облигаций, с 80 млрд евро до 60 млрд евро. При этом глава регулятора Марио Драги подчеркнул, что это не является "сворачиванием". Но в опубликованных "минутках" декабрьского заседания ЕЦБ указывается, что QE исчерпала все свои возможности.

Кроме того, было признано, что существуют юридические риски в отмене самостоятельно введенного правила, согласно которому ЕЦБ не должен покупать более трети государственного долга любой страны. Это правило накладывает ограничение на приобретаемые ЕЦБ немецкие казначейские обязательства, в связи с тем что Германия уменьшила свой размер долга.

Кроме того, было признано, что существуют юридические риски в отмене самостоятельно введенного правила, согласно которому ЕЦБ не должен покупать более трети государственного долга любой страны. Это правило накладывает ограничение на приобретаемые ЕЦБ немецкие казначейские обязательства, в связи с тем что Германия уменьшила свой размер долга.

Это важно, так как Германия имеет самую большую экономику в еврозоне и объем покупки облигаций производится соразмерно экономическому весу. Может разразиться скандал, если ЕЦБ решит покупать пропорционально больше облигаций у стран с более высокой задолженностью, таких как Италия или Франция.

Существует также другая причина для сворачивания проводимой ЕЦБ программы количественного смягчения. Экономика еврозоны начинает постепенно восстанавливаться. Несмотря на то что стержневой темп инфляции, который исключает цены на продукты питания и энергоресурсы, сохраняется ниже 1%, общая инфляция резко ускорилась и, скорее всего, продолжит расти этой весной.

QE была запущена, когда все опасались дефляции. Сегодня эта угроза уже минимальна, и ЕЦБ становится все сложнее оправдывать дальнейшую покупку активов, отмечает британский журнал The Economist.

"Направление движения четко видно", - считает аналитик BlueBay Asset Management Дэвид Рили, и это вызывает вопрос: в отсутствии покупок ЕЦБ каким будет правильный спред и доходность государственных облигаций Франции, Италии, Испании и других?

Переоценка этих бумаг - основная причина общего тренда к увеличению спредов по облигациям еврозоны в последние недели. Пока они не выглядят чрезмерными. Но если появятся дополнительные сигналы о сворачивании QE, можно ожидать дальнейшего расширения, причем независимо от политики.