На фоне банков - Goldman, JPM и BofA – одного за другим убеждающих инвесторов взять курс на выход, пока ФРС не только повышает ставки, но и предупреждает об «уязвимости повышенных позиций активов», последним банком, который присоединился к общему хору, стал Citi.

Команда Джереми Хейла, отвечающая торговлю различными видами активов, сейчас с поразительной откровенностью заявляет, что «за восемь лет цикла - везде, где драйвером рынка активов было QE - практически каждый рынок становится богаче», в том числе рынок акций, облигаций и кредитов.

По словам Хейла, это распространяющееся отсутствие ценности «является самой большой проблемой в определении курса среднесрочного распределения активов», также он напоминает читателям, что занял оборонительную тактику в отношении рефляционной торговли.

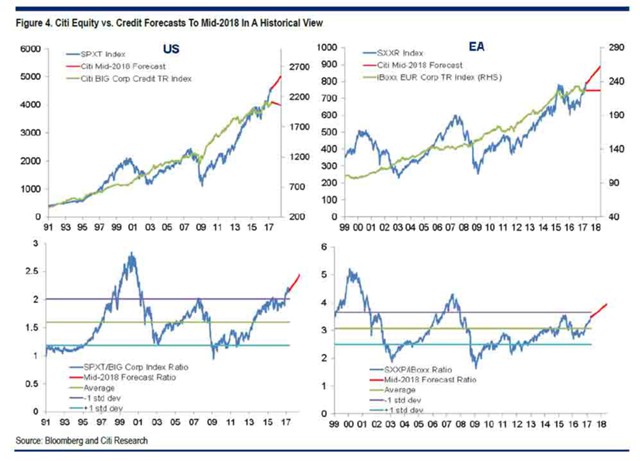

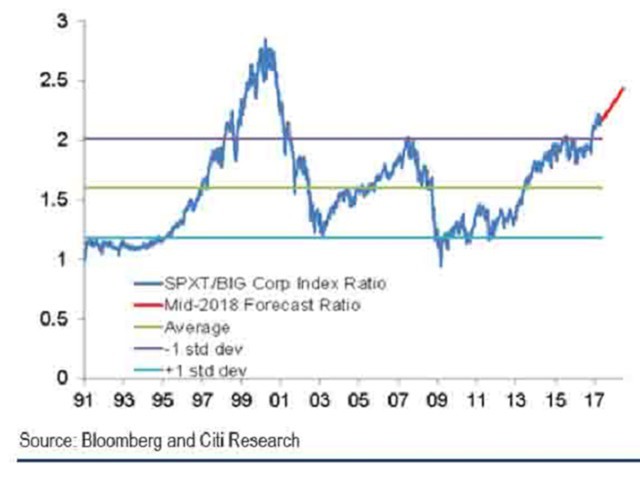

Еще более важно его наблюдение, что на данном этапе внутренние прогнозы Citi становятся противоречивыми: «Мнения и прогнозы наших коллег-специалистов несколько расходятся. Обратите внимание как кредитные спреды EA столкнулись с расширением, несмотря на то, что доходность акционерного капитала по-прежнему положительна в наших прогнозах».

Еще более важно его наблюдение, что на данном этапе внутренние прогнозы Citi становятся противоречивыми: «Мнения и прогнозы наших коллег-специалистов несколько расходятся. Обратите внимание как кредитные спреды EA столкнулись с расширением, несмотря на то, что доходность акционерного капитала по-прежнему положительна в наших прогнозах».

Это важно, потому что, как пишет аналитик Citi, «учитывая, что наши коллеги обеспокоены смягчением ЕЦБ и стратеги на фондовом рынке сосредоточены на доходах, такое расхождение вполне может произойти, но с исторической точки зрения это будет аномалией. Единственное, когда мы видели такое направление движения – поздний цикл в 1999 и 2006 годах. В обоих случаях кредит, по сути, дал понять, что происходит падение акций».

Это важно, потому что, как пишет аналитик Citi, «учитывая, что наши коллеги обеспокоены смягчением ЕЦБ и стратеги на фондовом рынке сосредоточены на доходах, такое расхождение вполне может произойти, но с исторической точки зрения это будет аномалией. Единственное, когда мы видели такое направление движения – поздний цикл в 1999 и 2006 годах. В обоих случаях кредит, по сути, дал понять, что происходит падение акций».

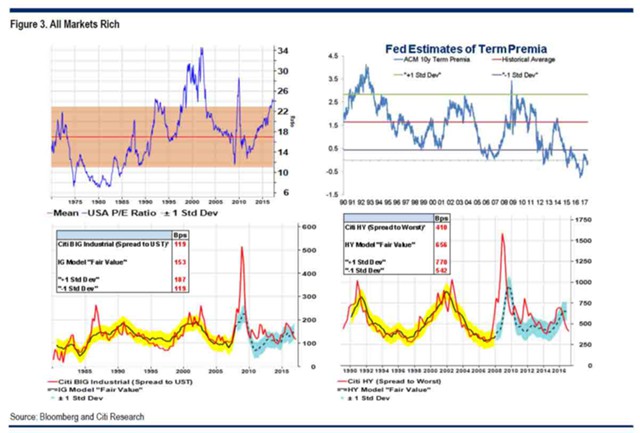

И пока Citi излагает многочисленные знакомые ему причины, обосновывающие призывы к осторожности, в том числе ужесточение центробанка, падение кредитного импульса Китая, крах рефляционной торговли, риск более высоких доходностей, мы обнаружили, что наиболее интересным является обсуждение банком того, что стоит контролировать, чтобы определить, заканчивается ли цикл.

Вот, что говорит по этому поводу Citi.

Вот, что говорит по этому поводу Citi.

Возникает все больше и больше вопросов о продолжительности текущего цикла и вопросов о том, приближаемся ли мы к концу цикла, а если да, то должны ли США проводить финансовое стимулирование.

Одним из факторов, который контролирует Citi в этом отношении, это корпоративные заимствования. Здесь, на фоне данных о потоке средств ФРС и данных о коммерческих и промышленных кредитах, корпорации последнее время все в меньшей степени готовы повторно использовать леверидж.

Пик по черной линии на графике, как правило, совпадает с пиком в красной линии и имеет короткий путь к пику в синей линии. Также, когда меняется леверидж, мы, как правило, находимся всего в нескольких кварталах от конца бизнес-цикла.

Пик по черной линии на графике, как правило, совпадает с пиком в красной линии и имеет короткий путь к пику в синей линии. Также, когда меняется леверидж, мы, как правило, находимся всего в нескольких кварталах от конца бизнес-цикла.

Конечно, данные довольно изменчивы и пики левериджа будут реально видны лишь после этого события. Последние данные за 4 квартал могут быть искажены неопределенностью в сфере налоговых реформ, влиянием на энергетический сектор низких цен на нефть и быками на фондовом рынке, утверждающими, что доходы способны финансировать CAPEX в любом случае сейчас.

Однако это еще предстоит проверить, рассмотрев данные о потоке средств за первый квартал 2017 года. Устойчивое снижение корпоративного левериджа, по нашему мнению, оправдает переход к избыточному кредитованию против акций.

Проще говоря, любая кейнсианская система (как, например, эта) зависит от долга: накопление задолженности означает, что система растет, уничтожение задолженности означает экономический спад, рецессию, дефляцию и общий крах.

Согласно приведенной выше схеме, мы недалеки от фазы разрушения долга.