Выплаты вкладчикам «Югры» будут рекордными для АСВ. Сумма составляет почти 170 млрд рублей Несмотря на протест Гепрокуратуры, действия ЦБ выглядят адекватными Только у Банка России есть эффективные возможности и методики для оценки состояния банков

Противостояние между Банком России и Генпрокуратурой из-за действий ЦБ в отношении банка «Югра» продолжается.

История началась 10 июля, когда ЦБ ввел в банке временную администрация на шесть месяцев. Такое решение, согласно сообщению регулятора, было вызвано обнаружением признаков вывода активов, махинаций с вкладами и недостоверной отчетности.

Но 19 июля Генеральная прокуратора опротестовала такое решение ЦБ, отмечая, что банк был устойчив, а значит не было оснований для введения моратория на выплаты кредиторам и введения временной администрации.

Ведомство пришло к выводу, что в соответствии со ст. 189.10 закона "О банкротстве" у центробанка не было законных оснований для принятия таких мер. Банк "Югра" не допустил снижения капитала более чем на 30% в сравнении с предыдущими 12 месяцами, не нарушил обязательные нормативы, а комитет банковского надзора ЦБ не утверждал план участия Агентства по страхованию вкладов (АСВ) по предупреждению банкротства банка. Эти заключения содержатся в письмах, направленных 19 июля главе Банка России Эльвире Набиуллиной за подписью заместителя генерального прокурора Владимира Малиновского. В тот же день были опубликованы соответствующие сообщения Генпрокуратуры.

В связи с этим Генпрокуратура потребовала от Центробанка отменить приказ о возложении на АСВ функций временной администрации по управлению банком и приостановить ее полномочия на период рассмотрения протеста, а также отменить страховые выплаты, которые были назначены на 20 июля (на четыре дня раньше традиционного срока).

Согласно ст. 23 закона о прокуратуре протест подлежит обязательному рассмотрению в течение десяти дней с момента его поступления. При исключительных обстоятельствах, требующих немедленного устранения нарушения закона, прокурор может установить сокращенный срок рассмотрения протеста.

Прокуроры отвели ЦБ два дня на ответ - до 21 июля. Регулятор подтвердил получение документов.

Это первый случай в истории России, когда прокуратора пытается оспорить решение ЦБ.

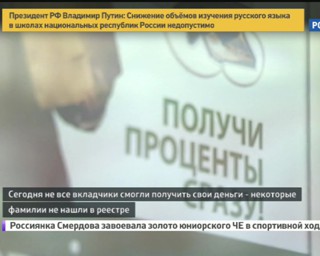

Тем не менее, банки-агенты - ВТБ 24, Сбербанк, "Россельхозбанк", "ФК Открытие" и "Уралсиб" – 20 июля начали выплаты клиентам «Югры». В первый же день вкладчики забрали более 20% из общего объема вкладов в 169,2 млрд рублей.

Мнение эксперта Вчера Генпрокуратура подала протест. Вплоть до полуночи проводились консультации, по итогам которых было принято решение (оставить временную администрацию и провести выплаты вкладчикам). С момента введения в «Югру» временной администрации банком управляет администрация, а не прошлые собственники.

Любая двусмысленность в этом плане вызывает вопрос, кто отвечает за положение в банке, и вопросы у вкладчиков. С точки зрения здравого смысла решение было принято десять дней назад, у этого решения обратного пути нет.

Согласно статье 8 закона «О страховании вкладов физических лиц в банках Российской Федерации», введение моратория на удовлетворение требований кредиторов является страховым случаем.

Страховым случаем признается одно из следующих обстоятельств:

1) отзыв (аннулирование) у банка лицензии Банка России на осуществление банковских операций (далее - лицензия Банка России) в соответствии с Федеральным законом "О банках и банковской деятельности", если не реализован план участия Агентства в урегулировании обязательств банка в соответствии с Федеральным законом от 26 октября 2002 года N 127-ФЗ "О несостоятельности (банкротстве)" (далее - Федеральный закон "О несостоятельности (банкротстве)"); (в ред. Федерального закона от 22.12.2014 N 432-ФЗ)

2) введение Банком России в соответствии с законодательством Российской Федерации моратория на удовлетворение требований кредиторов банка.

Страховой случай считается наступившим со дня отзыва (аннулирования) у банка лицензии Банка России либо со дня введения моратория на удовлетворение требований кредиторов банка. (часть вторая в ред. Федерального закона от 22.12.2008 N 270-ФЗ)

Права ли Генпрокуратура?

Банк «Югра» входит в 50 крупнейших банков России. Размер активов оценивается в 322,9 млрд руб., что предполагает 33-е место в банковской системе. При этом объем вкладов достигает 181,5 млрд рублей по состоянию на начало июня, а это 16-й лучший показатель по стране.

Банк «Югра» входит в 50 крупнейших банков России. Размер активов оценивается в 322,9 млрд руб., что предполагает 33-е место в банковской системе. При этом объем вкладов достигает 181,5 млрд рублей по состоянию на начало июня, а это 16-й лучший показатель по стране.Выплаты вкладчикам «Югры» будут рекордными для АСВ.

Банк использовал достаточно агрессивную политику, активно привлекая новых клиентов за счет более высоких процентов, по сравнению с остальными конкурентами. Проблемы у банка начались в конце апреля 2017 г., когда в течение двух дней вкладчики не могли получить свои деньги из-за сбоя в системе электроснабжения, но тогда участники рынка, деловые СМИ и эксперты отмечали, что у банка может быть нехватка ликвидности.

Именно после этого сбоя началась внеплановая проверка ЦБ.

При этом, после того, как в апреле ЦБ ввел ограничение на прием вкладов, банк, по словам зампреда ЦБ Василия Поздышева, обходил это ограничения, предлагая вкладчикам одну акцию банка.

За счет такой схемы банк привлек около 1,88 млрд рублей, а более половины кредитного портфеля «Югры» приходится на кредиты акционерам. Учитывая, что глава ЦБ Эльвира Набиуллина 13 июля назвала кредитование связанных с банками лиц одной из главных проблем российской банковской системы, то есть всего через три дня после ввода временной администрации в «Югре», действия регулятора – четкий сигнал банкам с похожей схемой бизнеса.

"Советую тем, у кого бизнес-модель построена на кредитовании бизнеса собственников, менять модель", - заявила Набиуллина.

Введение временной администрации не означает отзыв лицензии, если будет возможен процесс санации, то будет проведена процедура финансового оздоровления.

Участники рынка отмечают, что заявления Генпрокуратуры, судя по всему, расходятся с действительности. «Ведомости», со ссылкой на источник, близкий к надзорному блоку ЦБ, пишут, что без плана по предупреждению банкротства введение временной администрации невозможно, и он точно был.

Кроме того, у Генпрокуратуры нет необходимой экспертизы для того, чтобы оценить состояние банка, это может сделать только ЦБ. Также заявление Генеральной прокуратуры не учитывая, что руководства «Югры» не исполняло предписания регулятора, который за год направил их целый десяток для доформирования резервов на миллиарды рублей.

Согласно данным отчетности, на 1 июля 2017 г. норматив достаточности капитала Н1, представляющий собой отношение собственных средств (капитала) кредитной организации к ее активам с учетом риска, составлял 9,31% при минимальном уровне в 8%. При этом показатель значительно снизился, так как в 2015-2016 гг. он находился в районе 18-20% и выше.

Норматив мгновенной ликвидности составлял 201,22% при минимальном значении, установленном ЦБ, в 15%. Норматив текущей ликвидности - 203,96% (при минимуме в 50%). Норматив долгосрочной ликвидности – 66,47% при максимальном допустимом показателе в 120%.

Очевидно, что ухудшение по нормативу достаточности капитала очень сильное, но временная администрация проверит адекватность отчетности банка, проведет обследование состояние активов и размер резервов. Вполне реально, что после обследования нормативы могут оказаться хуже.

«Чистка» банковского сектора

В последние годы Банк России проводит так называемую «чистку» банковской системы страны. В 2016 г. лицензии были отозваны у 97 банков, в 2017 г. их потеряли около 30 кредитных организаций. Этот процесс продлится еще два-три года.При этом уходят с рынка не только мелкие банки, но также вскрываются проблемы и дыры в балансах крупных, в том числе региональных, банков.

Нормативы ЦБ Н1 (Н1.0) - норматив достаточности капитала. Является отношением собственных средств (капитала) кредитной организации к ее активам с учетом риска. Минимальное значение - 8% (до 1 января 2016 года - 10%).

Н2 - норматив мгновенной ликвидности. Определяет способность банка по своим обязательствам до востребования. Минимальное значение - 15%.

Н3 - норматив текущей ликвидности. Определяет способность банка отвечать по своим текущим обязательствам (исполняемым в срок до 30 дней от отчетной даты). Минимальное значение - 50%.

Н4 - норматив долгосрочной ликвидности. Является ограничением для долгосрочных активов банка. Максимально допустимое значение - 120%.

Хотя ЦБ часто отзывает лицензии в связи с неисполнением требований федерального закона «O противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» и игнорирования предписаний регулятора по этому поводу, крупные банки сталкиваются с проблемами в том числе из-за несоответствия нормативов.

Кроме того, как только ЦБ обращает свое внимание на возможные проблемы того или иного банка, ситуация в нем обычно ухудшается, так как клиенты и вкладчики стремятся как можно скорее вывести свои средства. Но эта ситуация характерна для любого банковского сектора в мире.

Одна из проблем заключается в том, что в случае ухудшения ситуации в экономике банки столкнутся со сложностями в поддержании нормативов, поэтому их устойчивость во многом будет зависеть от того, как долго продлится рецессия.

В этом случае, скорее всего, регулятор смягчит требования. Так, например, в ноябре 2016 г. регулятор смягчил меры, применяемые к банкам за нарушение обязательных резервных требований, и утвердил исключение из состава и позволил исключить из состава резервируемых обязательств, обязательства по субординированным инструментам и выпущенные облигации со сроком погашения не менее трех лет. Также были смягчены требования по формированию резервов по кредитам тех клиентов, кто попал под действие западных санкций. Банк России достаточно чутко следит за адекватностью своих требований, поэтому критиковать его за излишнюю строгость весьма сложно.

Фактически, действия ЦБ призван обеспечить наибольшую устойчивость банковской системы страны, а также защитить средства вкладчиков. Противостояние Генпрокуратуры и Банка России показательно, но в данном случае, скорее всего, «победа» будет за финансовым регулятором.