Сбербанк опубликовал финансовую отчетность по МСФО за I квартал 2020 г.

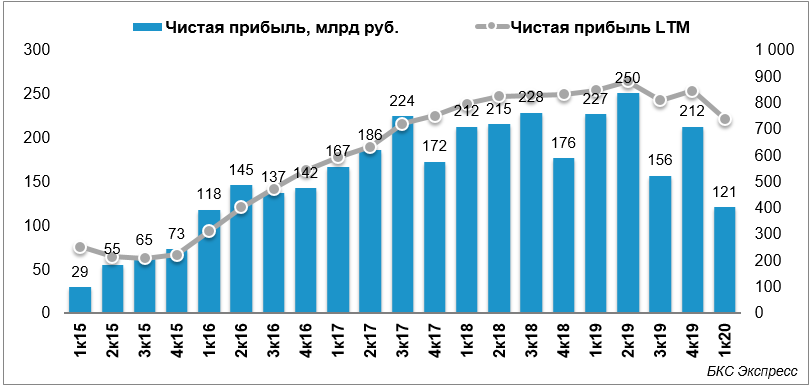

Чистая прибыль группы составила 121 млрд руб. снизившись на 46,8% по сравнению с I кварталом 2019 г.

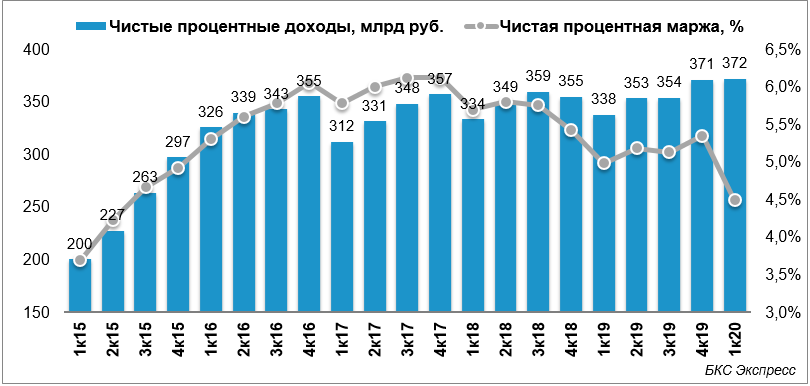

Чистые процентные доходы за I квартал 2020 г. составили 371,9 млрд. руб., показав рост на 10,2% к аналогичному периоду прошлого года.

Процентные доходы увеличились на 0,5% г/г в I квартале 2020 г. до 583,4 млрд. руб. на фоне роста кредитного портфеля на 11,2% г/г до 23,2 трлн. руб. (на 6,7% г/г без учета влияния валютной переоценки) при постепенном снижении доходности.

Розничный кредитный портфель вырос на 3,9% за I квартал 2020 г. до 8,2 трлн. руб. Доля розничных кредитов в совокупном кредитном портфеле снизилась на 0,9 пп до 35,4% из-за девальвации рубля.

Корпоративный портфель вырос на 8,0% за I квартал 2020 г. до 15 трлн. руб., что, главным образом, отражает рекордные выдачи в марте, а также положительную переоценку валютной части портфеля на фоне ослабления рубля.

Процентные расходы, включая расходы на страхование вкладов, сократились на 12,9% г/г в I квартале 2020 г. до 211,5 млрд. руб на фоне снижения процентных ставок.

Прирост розничных депозитов составил 3,2% за I квартал 2020 г. до 14,7 трлн. руб. Средняя стоимость срочных розничных вкладов уменьшилась за квартал на 40 бп до 4,7%.

Корпоративные депозиты выросли на 13,9% за I квартал 2020 г. до 8,4 трлн. руб. Средняя стоимость срочных депозитов уменьшилась за квартал на 90 бп до 3,5%.

Совокупные остатки на текущих/расчетных счетах выросли на 6,6% за I квартал 2020 г., и их доля в совокупном объеме депозитов удержана на стабильном уровне выше 30%.

В I квартале 2020 г. Сбербанк осуществил выпуск биржевых облигаций на российском рынке на сумму 35 млрд. руб., в результате чего портфель биржевых облигаций на конец отчетного периода составлял 445,5 млрд. руб.

Отношение чистых кредитов к депозитам составило 93,5% по итогам I квартала 2020 г., снизившись на 0,9 пп по сравнению с прошлым кварталом.

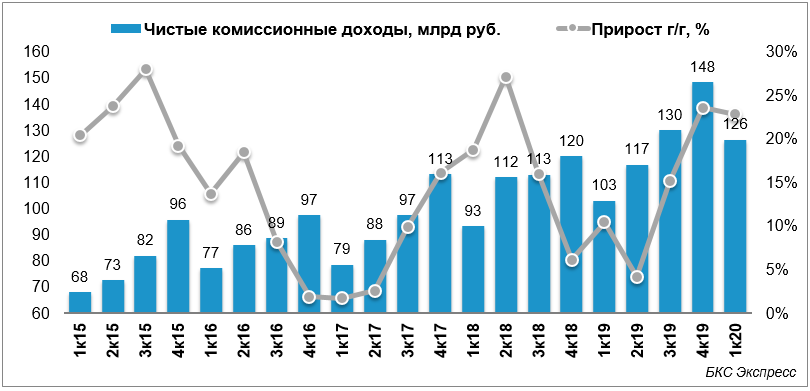

Чистые комиссионные доходы группы выросли на 22,8% г/г за I квартал 2020 г. до 126,4 млрд. руб. Отношение чистых комиссионных доходов к операционным расходам повысилось на 6,4 пп до 74,7%.

Рост комиссионных доходов происходил в основном за счет доходов от расчетно-кассового обслуживания, клиентских операций с валютой и ценными бумагами, а также доходов по операциям с банковскими картами.

По данным управленческого учета, совокупный операционный доход от продуктов страхового, пенсионного и бизнеса по управлению активами составил 29 млрд. руб. С начала года совокупные активы под управлением, пенсионные накопления и активы страхового бизнеса Сбербанка выросли на 3% и составили 1,5 трлн. руб.

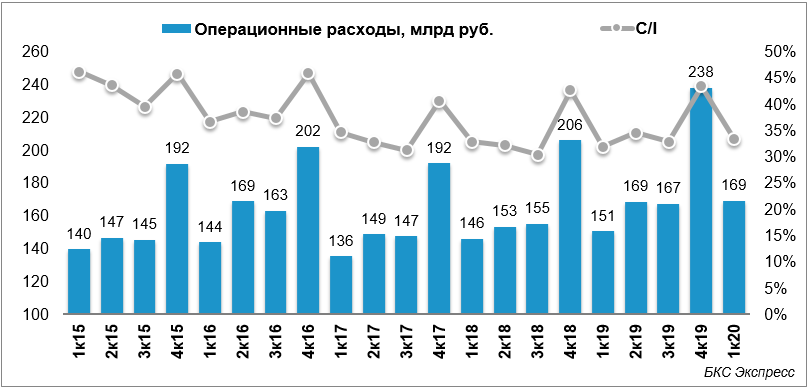

Операционные расходы группы (расходы на содержание персонала и административные расходы) в I квартале 2020 г. выросли на 12,3% г/г и составили 169,2 млрд. руб. Рост расходов в существенной степени был связан с развитием цифровых сервисов экосистемы Сбербанка, их интеграцией в сеть продаж, а также ежегодным пересмотром оплаты труда сотрудников в соответствии с уровнем инфляции, проведенном в III квартале 2019 г. Кроме того, на рост расходов, номинированных в валюте, повлияло обесценение рубля.

Отношение операционных расходов к операционным доходам составило 33,5%, увеличившись на 1,8 пп г/г.

Чистые расходы по созданию резерва под ожидаемые кредитные убытки по кредитному портфелю по амортизированной стоимости составили 134,6 млрд. руб за 1 квартал 2020 г. (стоимость кредитного риска составила 251 бп).

В соответствии с МСФО 9 часть кредитов отражается в отчетности по справедливой стоимости через прибыли/убытки. В I квартале отрицательная переоценка таких кредитов, связанная с изменением в кредитном качестве, составила 29,1 млрд. руб. Совокупные расходы на кредитный риск составили 163,7 млрд. руб., а совокупная стоимость кредитного риска увеличилась до 292 бп. В существенной степени это связано с ростом макропоправок, предусмотренных МСФО 9 для отражения ухудшения макро-прогнозов на фоне глобального шока от коронавирусной пандемии и падения нефтяных цен. Эффект от роста макропоправок составил 44,3 млрд.руб.

Общий капитал Группы согласно расчетам по Базель III составил 4 648,5 млрд. руб. на 31 марта 2020 г., что выше на 4,8% по сравнению с предыдущим кварталом.

Активы Группы, взвешенные с учетом риска, увеличились на 3,3% в I квартале 2020 г. до 33 719,4 млрд. руб. в основном за счет роста кредитного риска на 4,4% на фоне валютной переоценки кредитного портфеля. При этом плотность активов снизилась за квартал со 102,3% до 98,5% благодаря завершению внедрения новых моделей для ипотечного и потребительского кредитования, а также перехода на регуляторные критерии отнесения к специализированному кредитованию (КОСК) в рамках ПВР.

Показатель финансового рычага группы снизился на 60 бп за I квартал 2020 г. и составил 13,1%.

За квартал коэффициенты достаточности базового капитала 1-го уровня снизились на 10 бп до 13,31%, а общего капитала улучшились на 20 бп до 13,79%.

Начиная с III квартала 2019 г. группа синхронизировала подходы к расчету активов, взвешенных с учетом риска, в части кредитного риска для целей достаточности капитала по МСФО в соответствии с требованиями «Базель III» с пруденциальными требованиями Банка России, а именно:

- Были введены макро-надбавки Банка России к коэффициентам риска для соответствующих сегментов активов как для стандартизированного, так и для ПВР — подходов;

- Были применены другие национальные особенности в части используемых коэффициентов риска.

Ключевые финансовые и операционные показатели Сбербанка за I квартал 2020 г:

- Прибыль на обыкновенную акцию составила 5,6 руб., снизившись на 46,9% г/г;

- Рентабельность капитала составила 10,6%, рентабельность активов составила 1,5%;

- Кредиты группы увеличились на 6,5% за I квартал до 23,2 трлн. руб. Розничный кредитный портфель вырос на 3,9% до 8,2 трлн. руб., корпоративный кредитный портфель вырос на 8% до 15 трлн. руб.

- Количество активных клиентов-физических лиц превысило 96,3 млн человек;

- Количество активных месячных пользователей (MAU) мобильного приложения Сбербанк Онлайн выросло за квартал на 2,5 млн человек, превысив 57,2 млн человек, а количество ежедневных пользователей (DAU) составило 24,8 млн человек, DAU/MAU составило более 43%;

- Количество активных корпоративных клиентов Сбербанка увеличилось на 37 тыс. и превысило 2,6 млн. Количество MAU в цифровых каналах составило 2,2 млн пользователей;

- На конец I квартала 2020 г. более 9 млн клиентов используют Сбербанк ID, единый логин для доступа к сервисам более 45 партнеров экосистемы, в том числе Delivery Club, Окко, Ситимобил и других компаний.

Александр Морозов, Заместитель Председателя Правления отметил:

«Динамика процентного и комиссионного дохода в первом квартале соответствовала нашим ожиданиям. Однако пандемия COVID-19 вмешалась в наши планы. Принимая во внимание высокую степень неопределенности, в которой оказался весь мир, мы приняли решение существенно увеличить уровень отчислений в резервы, что повлияло на финансовый результат группы. Тем не менее Сбербанк заработал прибыль в размере 120,5 млрд руб, обеспечив рентабельность капитала выше 10%. Мы встречаем этот кризис хорошо подготовленными: как в части ликвидности, так и достаточности капитала, и, самое главное — опыта команды. Текущий кризис еще раз подтвердил правильность нашей стратегии по развитию цифровых продуктов и сервисов Экосистемы, востребованность которых растет с существенным опережением.»

Комментарий эксперта БКС Экспресс, Зельцера Михаила:

«Консолидированная отчетность Сбербанка за I кв. отразила негативные тенденции корпоративного и частого секторов экономики России. Улучшение ситуации с операционно-финансовыми показателями первых двух месяцев было нивелировано мартовским провалом. В ситуации неопределенности масштабов распространения и продолжительности действия заградительных барьеров эпидемии, слабые показатели потребительского спроса и деловой активности, вероятно, еще в больше степени отразятся на результатах кредитной организации за II кв.

Показатели эффективности деятельности снизились почти в 2 раза. Рентабельность капитала (ROE) упала на 12,3 п.п., при этом сам капитал Сбербанка с начала года вырос почти на 5%. Очевидно, что темп роста капитала может существенно замедлиться в ближайшие месяцы. Рентабельность активов (ROA) снизилась на 1,6 п.п.

Снижение ставок в экономике вкупе с падением экономической активности агентов может привести к снижению чистой процентной маржи (NIM) во втором квартале на 1 п.п.

Положительная тенденция снижения показателя CIR (отношение операционных расходов к доходам) в начале года с 43% по итогам IV кв. 2019 г. к 33% за I кв. 2020 г., вероятно, будет сломлена.

В целом отчетность организации вышла в рамках текущей кризисной обстановки. С точки зрения курса акций показатели деятельности Сбербанка могут иметь ограниченное влияние на стоимость компании в силу неопределенности динамики финансовых показателей за II кв. Все-таки инвесторы пока будут рассчитывать на скорейшее купирование кризиса. На фоне восстановления мировых рынков акций при прочих равных привлекательность банковского сектора может быть снижена относительно других отраслей фондового рынка».