Несколько лет назад новости об экономике еврозоны были постоянно плохими. Сегодня они, на удивление, только хорошие. Согласно опубликованным на прошлой неделе данным ВВП в III квартале вырос на 0,6% (на 2,4% в годовом исчислении). Индекс экономических настроений Еврокомиссии поднялся до самого высокого уровня почти за 17 лет.

Тем не менее, когда совет управляющих Европейского центрального банка собрался 26 октября, было решено не менять процентную ставку (то есть оставить ее около нуля) и продлить программу покупки облигаций, известную как количественное смягчение или QE, еще на девять месяцев.

Центральный банк заявил, что начиная с января будет ежемесячно сокращать приобретение облигаций до €30 млрд ($35 млрд). При этом Марио Драги отказался устанавливать дату окончания QE. По его словам, дешевые деньги необходимы до тех пор, пока инфляция не достигнет целевого показателя ЕЦБ (чуть ниже 2%).

Однако, несмотря на укрепление экономики, цены отказываются расти. Базовая инфляция, в которую не входят волатильные цены на продукты питания и энергоресурсы, снизилась в октябре с 1,1% до 0,9%.

После десятилетия рекордно низких процентных ставок наибольшее внимание, по понятным причинам, обращено на те центральные банки, которые собираются ужесточить политику. Комитет монетарной политики Банка Англии 2 ноября повысил базовую процентную ставку с 0,25% до 0,5%, первое повышение с 2007 г. ФРС на последнем заседании на прошлой неделе оставила неизменной свою процентную ставку, подняв ее до этого в марте и июне. Новое повышение ожидается в декабре.

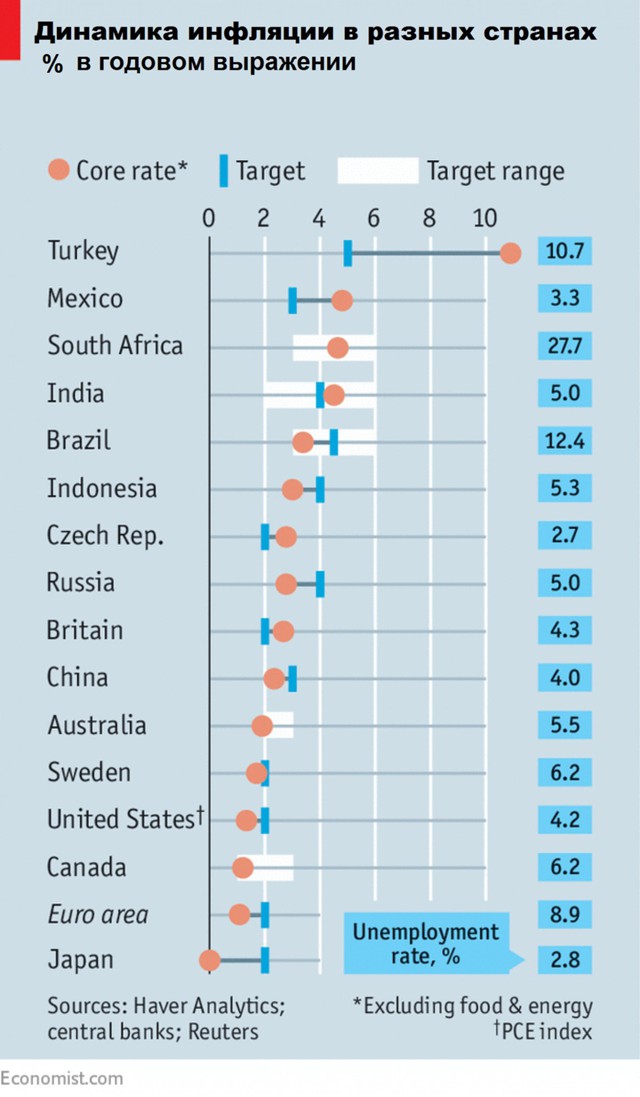

В Турции (возможно, единственной крупной экономике, которая перегрета) центральный банк 26 октября решил не менять процентную ставку. 25 октября мегарегулятор Бразилии снизил процентную ставку с 8,25% до 7,5%. Через два дня ЦБ России опустил базовую ставку до 8,25%.

Банк Японии на днях проголосовал за сохранение ставки на нынешнем уровне и продолжение приобретения активов на ¥80 трлн ($700 млрд) в год. Эти экономики уверенно ускоряют темпы и кажется странным, что глобальная инфляция упорно остается низкой, отмечает британский журнал The Economist.

Для того чтобы понять причины, рассмотрим модель, которую центральные банки используют для объяснения инфляции. Она состоит из трех элементов: цены на импорт, инфляционные ожидание общества и загруженность производственных мощностей (или простой) во внутренней экономике.

Для того чтобы понять причины, рассмотрим модель, которую центральные банки используют для объяснения инфляции. Она состоит из трех элементов: цены на импорт, инфляционные ожидание общества и загруженность производственных мощностей (или простой) во внутренней экономике.

Начнем с цен на импорт, которые определяются балансом спроса и предложения на глобально торгуемые товары, такие как сырье, а также изменениями обменного курса. Стоимость сырья значительно подросла по сравнению с началом 2016 г. Нефтяные цены, которые опускались ниже $30 за баррель, взлетели выше $60.

Это усилило давление в сторону повышения общей инфляции: в еврозоне она составляет 1,4%, на полпроцента выше, чем стержневая. Особенно высокая инфляция в тех странах - Аргентина (24%) или Египет (32%), - где были отменены ценовые дотации и чья валюта резко обесценилась, что сделало импортные товары более дорогими.

Вторым фактором инфляции является ожидание населения. Компании склонны поднимать цены, а работники требовать повышение зарплаты, если все ожидают ускорения инфляции.

Как эти ожидания формируются в обществе, до сих пор до конца неясно. Они в целом совпадают с целевыми показателями инфляции центральных банков большинства богатых стран.

Оставим за скобками неустойчивый эффект цен на импорт, и инфляция окажется между ожиданиями и третьим ключевым фактором, размером замедления экономики. Уровень безработицы, показатель ослабления рынка труда, в данном случае наиболее часто используемый критерий. Как только экономика приближается к полной занятости, нехватка рабочих рук должна оказывать повышающее воздействие на зарплаты, которые компании затем переводят в более высокие цены. Уровень безработицы в Америке 4,2%, это самый низкий показатель за более чем 16 лет. Но инфляция, на удивление, остается низкой.

Другими словами, соотношение между динамикой безработицы и инфляцией (известное как кривая Филлипса) стала менее крутой. Недавнее исследование Оливьера Бланчарда из Института мировой экономики Петерсона обнаружило, что падение уровня безработицы в Америке имеет на треть меньше влияния на инфляцию, чем в середине 1970-х гг.

ЕЦБ пока далек от этой ситуации. Уровень безработицы снижается, но он все еще довольно высокий (примерно 8,9%). Экономика еврозоны имеет возможность расти и дальше, не провоцируя инфляцию. Так что хорошие новости будут и дальше поступать еще какое-то время.