Дальнейшее снижение ключевой ставки, вероятно, будет более постепенным, заявил зампред ЦБ РФ Алексей Заботкин в интервью Reuters.

Он отметил, что июньский пресс-релиз содержал сигнал с указанием на то, что совет директоров продолжает видеть пространство для снижения ставки, но существенная часть для смягчения была использована.

На следующем заседании 24 июня совет директоров Банка России будет оценивать целесообразность дальнейшего снижения, оценивая разные варианты, в том числе, размер шага, отметил Заботкин.

Регулятор будет определять уровень ключевой ставки, который позволит удержать инфляцию вблизи 4% на среднесрочном горизонте. Зампред ЦБ отметил, что эта задача может быть решена при сохранении положительной реальной ключевой ставки. Под положительной процентной ставкой принято считать разницу между безрисковыми ставками и инфляцией.

Пока еще существует риск значимого отклонения инфляции вниз от цели 4% в 2021 г., добавил Заботкин, Поэтому нижняя точка текущего цикла снижения ключевой ставки будет зависеть от того, насколько значимым останется этот риск в предстоящие кварталы.

Ранее на этой неделе глава Банка России Эльвира Набиуллина также заявила, что пространство для дальнейшего снижения ключевой ставки остается, что подтверждают последние данные об инфляции.

«Сейчас у нас есть возможности снижать ключевую ставку, опираясь на низкую инфляцию, которая была достигнута в предыдущие годы... мы перешли к мягкой ДКП, которая оказывает поддержку росту и делает деньги в экономике доступными», — отметила Набиуллина. «Данные, которые мы получили с момента последнего решения по ставке, в первую очередь по инфляции за июнь и начало июля, подтверждают, что у нас сохраняется пространство и для дальнейшего снижения», — добавила она.

Что это значит для рынка

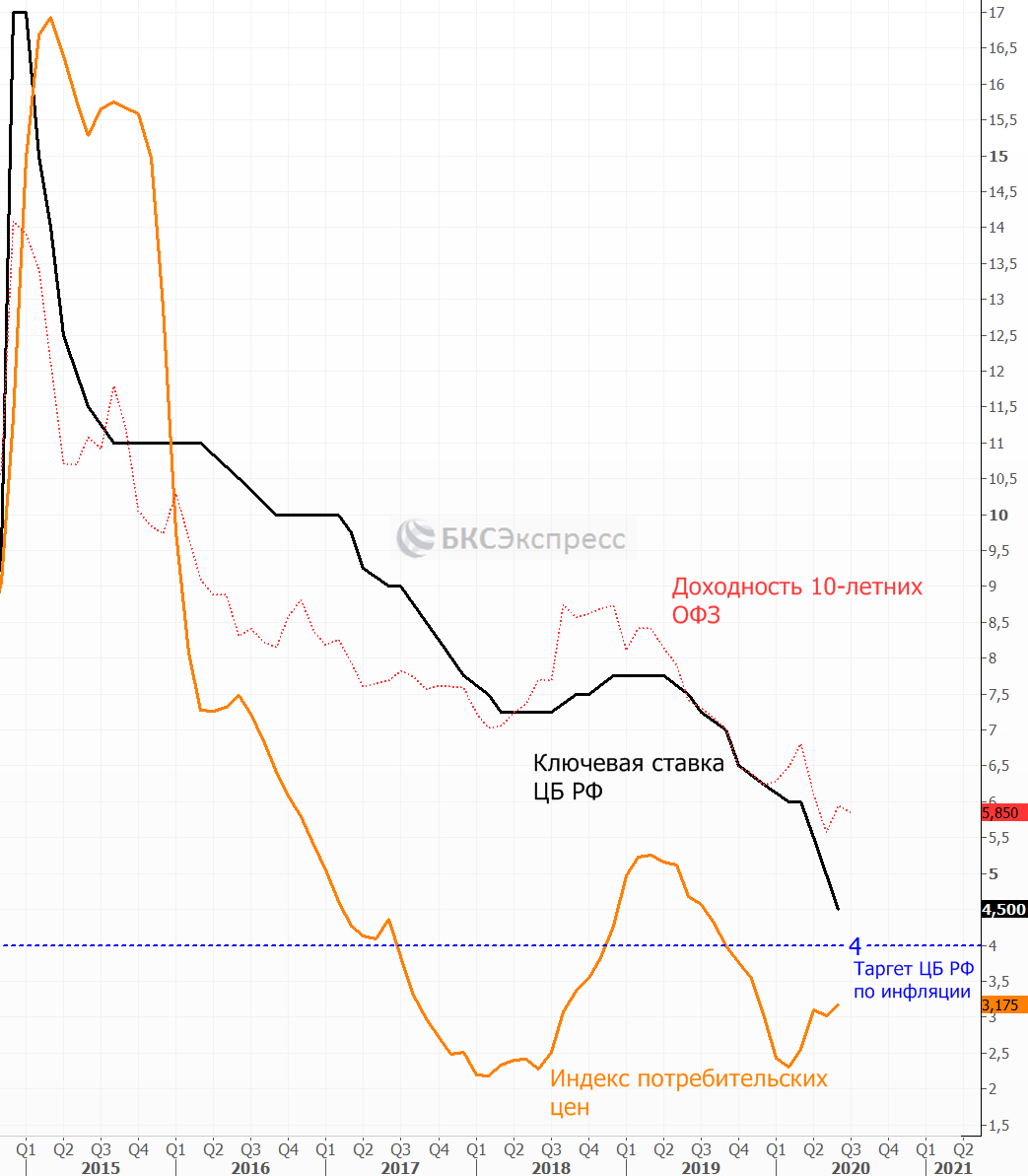

До начала текущей недели на рынке начинал складываться консенсус, что после снижения ключевой ставки с 5,5% до 4,5% регулятор может взять паузу. Однако теперь, учитывая комментарии представителей ЦБ, вероятность продолжения смягчения денежно-кредитной политики возрастает. Формально это положительный драйвер для рынка рублевых облигаций и акций. С начала марта мы видели мощный рост бондов, который привел к новым историческим максимумам по индексу ОФЗ и индексу корпоративных облигаций.

Стоит учитывать, что положительный эффект от снижения ставок закладывается в цены акций гораздо дольше, чем по долговым бумагам. В то же время мягкая денежно-кредитная политика в теории может быть умеренно негатива для курса рубля, так как снижается дифференциал ставок по отношению к другим валютам.