Через десять лет после кризиса волатильность и страх, похоже, исчезли с финансовых рынков. Глобальное расширение наряду с ослабленной денежно-кредитной политикой создали почву для "золотой середины" для всех видов активов. Продлится ли это еще год?

Инвесторы не только стремятся к доходности облигаций и акций, но все чаще делают ставку на то, что волатильность цен на активы останется такой же низкой, как сегодня. Несколько экономистов и стратегов назвали это средой рационального изобилия. Говорят, что волатильность и цены на активы оправданно низки, учитывая здоровые макроэкономические условия. Те, кто верят в рациональное изобилие, полагают, что центробанки продолжат стимулирование и что инфляция сохранится.

Тем не менее есть вероятность, что инвесторы войдут в период иррациональной самоуспокоенности. Признаки этого прослеживаются довольно четко. Фондовый рынок осознал, что волатильность находится на 50-летнем минимуме. Доходность по европейскому долгу с высокой доходностью упала ниже трежерис США. Страны с развитой и развивающейся экономикой выпустили облигации со сроком погашения до 100 лет.

Рыночная капитализация Facebook, Amazon, Apple, Netflix и Snapchat превосходит рыночную стоимость DAX. Финансовый леверидж возвращается, распространяясь на обеспеченные долговые обязательства по облигациям.

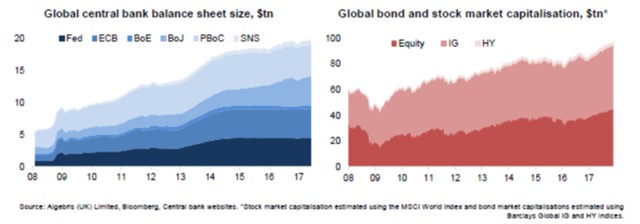

Есть шансы, что завтра будет то же, что и сегодня. Рынки до сих пор сосредоточились на фондовом рынке объемом $20 трлн в активах центробанка, а не на потоке закупок, что может негативно сказаться на ситуации в следующем году. Несмотря на то что центробанки снижают стимулы, рост остается положительным, финансовые условия легки, ликвидность перетекает в рисковые активы.

Тем не менее увеличиваются риски роста волатильности, учитывая одностороннее позиционирование инвесторов по тем же ставкам, что основано на спокойствии рынка.

Есть три основных риска, которые могут нарушить нынешнюю среду "золотой середины": возвращение инфляции, резкий поворот в политике центробанка и геополитический риск.

Риск №1: Инфляционные сюрпризы: быстрый и яростный

Инфляция оставалась практически неуловимой в 2017 г. Стабильная инфляция, долгосрочные процентные ставки и премии за срочность лежат в основе ряда стратегий керри-трейд со ставками, кредитами и валютами – резкое возвращение инфляции может привести к волатильности. Как это может произойти?Первым драйвером является фискальный стимул, В первой половине 2017 г. сохранялся рост ожиданий в отношении реформы корпоративного налогообложения в США. В этом месяце мы приближаемся к экономическому росту на фоне сокращения налогов.

В Европе альянс Меркель - Макрон после выборов во Франции обеспечил возможность аналогичного прогноза, но недавние переговоры в Германии поставили под сомнение перспективу неизбежной фискальной и политической интеграции.

Однако во второй половине 2018 г., особенно при сценарии крупной коалиции с ХДС и СДП, конечный результат будет более позитивным, чем опасаются рынки. Наконец, Китай стал большим двигателем глобальной дезинфляции с 2012 по 2016 гг. Продолжение роста цен, аналогичное тому, что было в 2017 г., наряду с дальнейшим повышением юаня, может привести к росту инфляции экспорта.

Многие инвесторы опасаются кризиса долга в Китае, поскольку государственные резервы начинают ощущать на себе давление из-за "плохих" долгов банков, дефолтов теневого банкинга и потерь государственных предприятий ($1,5-2 трлн). Этот анализ не учитывает сумму частного благосостояния Китая на уровне $23 трлн, более чем достаточного для поддержки роста и экономического баланса.

Япония демонстрирует предварительные признаки пробуждения инфляции; недавно правительство рассмотрело вопрос о том, чтобы объявить победу над инфляцией, хотя это может произойти не позднее 2018 г.

Помимо фискальных стимулов и инфляции со стороны предложения, может ускориться спрос: хотя процентные ставки оставались низкими в течение многих лет, канал банковского кредитования только сейчас начинает ускоряться и кредитовать реальную экономику в Европе. В течение последних нескольких лет регуляторы во всем мире сосредотачивали внимание на привлечении капитала, и этот процесс, возможно, достиг пика.

Банковские балансы еврозоны снизились до уровня ниже 300% от ВВП - до 30 трлн евро с 35 трлн евро. Кредитный канал в гораздо большей степени, чем рыночные условия, важен для малого и среднего бизнеса, который создает почти 80% новых рабочих мест в еврозоне, а большее количество рабочих мест означает более высокую заработную плату.

Наконец, может произойти неожиданный рост сырьевых товаров. Опасения по поводу сокращения доли заемных средств в Китае по-прежнему преувеличены, члены ОПЕК нуждаются в повышении цен на нефть, учитывая риск роста политической напряженности в Персидском заливе. Это может означать, что нефть движется к отметке $70 за баррель.

Базовый сценарий не предполагает агрессивного всплеска инфляции. Однако политический импульс для фискальных стимулов в США, Европе и Японии может оказаться довольно весомым. Наряду с ростом банковского кредитования и более высокими ценами на сырьевые товары это может переместить базовую инфляцию ближе к 2%.

Риск №2: Центробанки меняют курс

Что если центробанки решат вернуть волатильность?Одной из причин этого является финансовая стабильность, с риском того, что постоянная мягкая политика может стимулировать возникновение ряда побочных эффектов для экономики и рынков. Сюда можно отнести "пузыри" активов среди активов, чувствительных к процентным ставкам; неправильное распределение ресурсов для отраслей, зависимых от активов и обремененных крупным левериджем, таких как недвижимость или энергетика.

Последней причиной того, что центробанки отменят стимулы, является создание буфера политики для будущего снижения. В свете предстоящих изменений в руководстве ФРС в 2018 г. и будущих изменений в ЕЦБ и Банке Англии инвесторы должны готовиться к пут-опионам "без денег" центробанка.

Риск №3: Политические и геополитические риски на подъеме

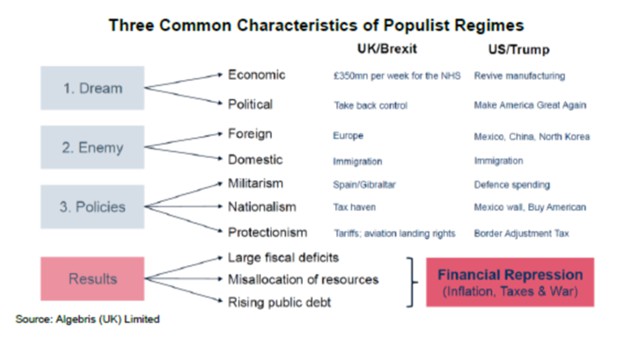

Самый важный риск, который мы переживаем в долгосрочной перспективе, – это политика. Растущее неравенство между имущими и неимущими во всем обществе и в разных географических регионах подпитывает поляризацию в политике. Результат – популистские режимы с тремя основными элементами: создать мечту, создать образ врага, на который можно направить общественный гнев, проводить неустойчивую экономическую политику.Мечта администрации Трампа возродить былой промышленный успех Америки, мечта Великобритании о глобальной Британии - это попытки бросить вызов экономическому равновесию в мире глобальных цепочек поставок.

Но даже если политические лозунги уводят от реальности, конечный политический результат окажет реальное влияние на экономику. Бюджетные расходы, протекционизм и военная активность являются наиболее вероятными результатами популистских режимов в среднесрочной перспективе. Все это дестабилизирующие факторы для рынков.

Поляризованная политика может породить геополитические конфликты. В 2018 г. сохранятся три горячие точки, напряженность в которых может лишь вырасти: Китай, который продолжает расширять влияние в морях Юго-Восточной Азии; Восточная Европа, находящаяся в тени российских инфовойн; Ближний Восток, где Саудовская Аравия проводит чистки в рядах элиты и где продолжает расти напряженность в отношениях с Ираном.

Соединенные Штаты: поздний цикл эйфории

Конгресс перейдет к сокращению налогов в I квартале 2018 г., несмотря на риск импичмента президента Трампа. Республиканцы в сенате сохраняют хрупкое большинство и не согласны со своими коллегами из палаты представителей по ряду моментов в отношении налогового законодательства.Республиканцы осознают необходимость продемонстрировать прогресс своими избирателями перед проведением промежуточных выборов, особенно с учетом того, что у власти находится непопулярный президент и есть риск потери мест в пользу демократов или кандидатов от Республиканской партии, придерживающихся более популистских взглядов.

Поэтому республиканцы пойдут по пути наименьшего сопротивления, а снижение налогов обойдется в $1,5 трлн за 10 лет. Таким образом, стимулом для экономики будет $100 млрд в год или максимум 0,5 п. п. от ВВП.

В следующем году ФРС проведет три повышения ставок при базовом сценарии. Это произойдет, даже если инфляция не ускорится. Рост экономики превышает оценки в отношении роста, рынки труда близки к уровню полной занятости, снижение налогов не учитывается в прогнозах роста ставок ФРС и представляет собой риск роста, поэтому ФРС должна достичь адекватного буфера ставок до следующей рецессии, чтобы избежать ухода на отрицательную территорию, и, хотя ФРС официально не признала существование "пузыря" на рынках, она отметила, что цены "завышены".

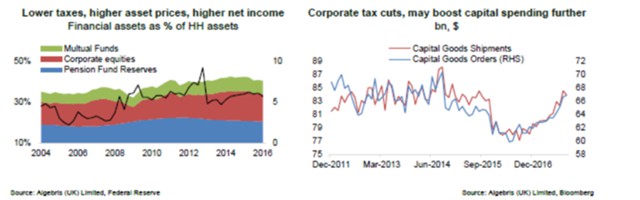

Сокращение налогов будет способствовать росту в 2018 г., выступая в качестве попутного ветра как для сферы потребления, так и для капитальных затрат. По большинству параметров экономика находится в начале позднего цикла. Традиционно это будет означать, что рост начнет снижаться, хотя и будет оставаться выше потенциала 1,7-1,8%.

За последние два года у США был сильный отток потребительских расходов, который увеличился на фоне падения сбережений. Потребительские расходы могут вырасти, поскольку сокращение налогов повышает объем располагаемых доходов, повышает цены на финансовые активы и, следовательно, благосостояние домохозяйств. Налоговая реформа может также стимулировать капитальные расходы, которые постепенно восстанавливаются после минимумов 2015 г.

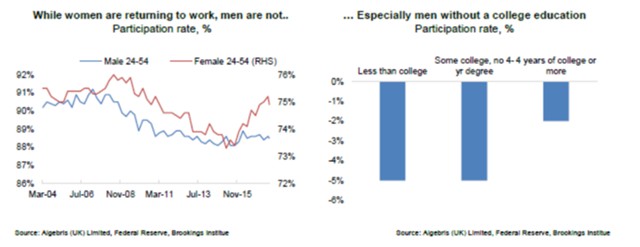

В следующем году инфляция заработной платы может расти постепенно, что обусловлено восстановлением показателей участия в рабочей силе. В этом году безработица снизилась, но рост заработной платы замедлился. Это замедление может быть связано с тем, что в экономике сохраняется застой на рынке труда. Доказательством этого является низкий уровень участия в рабочей силе людей в возрасте 25-54 лет. Согласно данным ФРС уровень участия этой категории населения в рабочей силе снизился на 2,6 п. п. с 2008 по 2015 гг.

Но с 2015 г. уровень участия в рабочей силе вырос почти на треть от этого показателя, что означает, что почти 1,3 млн человек трудоспособного возраста вернулись в рабочую силу и искали работу на фоне 3,5 млн уже созданных рабочих мест. Другими словами, треть спроса на рабочую силу удовлетворялась за счет нового предложения, что снижало необходимость повышения заработной платы. В следующем году есть потенциал для некоторого восстановления участия в рабочей силе и, следовательно, более медленного роста заработной платы, если более высокие капитальные затраты и более высокая заработная плата за низкоквалифицированные рабочие места заставят некоторых мужчин вернуться в рабочую силу.

Одним из последствий этого растущего неравенства может быть сокращение возможностей для доступа к образованию, Поскольку низкоквалифицированые рабочие места сталкиваются с растущей конкуренцией со стороны технологий, невозможность получения высшего образования может стать ключевым фактором более низкого уровня участия рабочей силы, поскольку эта демографическая категория выпадает из рабочей силы быстрее всего.

Создание портфелей на "пустом" рынке

Установление сроков изъятия ликвидности центробанка оказалось трудным. Однако поскольку цены на активы продолжают повышаться до новых максимумов, инвесторы должны быть все более осторожными в отношении асимметрии, ликвидности и корреляции.Асимметрия доходности особенно очевидна в долгосрочных государственных облигациях, торгующихся с отрицательной доходностью или ниже инфляции.

Торговые условия ликвидности остаются ограниченными с точки зрения повышенной рыночной волатильности. Пассивное инвестирование выросло, что означает увеличение одностороннего риска, что подтверждается данными МВФ. Кроме того, пассивные структуры, такие как высокодоходные ETF, создают несоответствие между ликвидными обязательствами и менее ликвидными активами, которые они покупают. Наконец, банки вряд ли станут поставщиками ликвидности в крайнем случае, поскольку сохраняется высокое нормативное давление.

За последние годы корреляция активов снизилась – прошли те дни, когда кризис в одной европейской стране заставил бы проводить параллели с другой либо дефолт по высокой доходности расширил бы весь сектор.

Эти наблюдения позволяют нам представить макропортфели следующим образом:

Улучшение профиля ликвидности: сокращение части корпоративного кредита в наличной форме, и добавление к синтетическим кредитам. Это дает двойное преимущество: кредит в наличной форме сжимается еще больше, поскольку был непосредственно обусловлен целями покупок центробанка. Синтетический кредит также более ликвидный. Позиционирование в активах, обеспечивающих симметричную степень соотношения риска и нормы прибыли: только несколько ниш кредитных рынков остаются дешевыми, в том числе Греция, субординированный долг банковского сектора в Европе, некоторые развивающиеся рынки (Аргентина, Эквадор) и несколько высокодоходных секторов. Тем не менее кредит по-прежнему ограничивает инвесторов. Акции в целом недешевы, они могут повысить потенциал роста при сценарии переоценки. Ротация акций от технологических компаний до финансовых за последние несколько дней является примером того, что может произойти, если реализуются инфляционные или "ястребиные" сценарии риска центробанка. Хеджирование роста инфляционных ожиданий, ужесточение денежно-кредитной политики и более высокий политический риск. Это дорогостоящая стратегия хеджирования на систематической основе; однако существуют способы позиционирования для увеличения корреляции между активами или изменения режима между корреляциями активов, которые могут быть более дешевыми после многих месяцев стабильных рынков.

Экономист Руди Дорнбуш говорил, что кризисы созревают дольше, чем можно ожидать, но когда они наступают, это случается гораздо быстрее, чем можно было подумать.

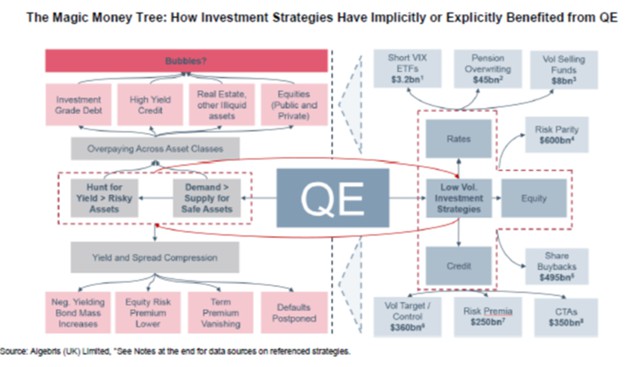

Сегодня наибольшие риски связаны не с банками, субстандартным долгом или избыточным балансовым левериджем. В то время как регуляторы сосредоточили внимание на укреплении банковского капитала за последнее десятилетие, инвесторы руководствовались тем, чтобы принимать более высокие риски первого и второго порядка и волатильность цен на активы.

Эти риски сложнее оценивать, и они наблюдаются на финансовых рынках, а не в банковских учреждениях, находящихся под прямым контролем регулирующих органов, однако они существуют и могут стать угрозой финансовой стабильности.

Американская мечта, на которую многие ориентировались на протяжении последних десятилетий, рухнула, в этом контексте проведение еще одного раунда QE будет политически трудной задачей, если замедлится экономика.

Растущее неравенство может стать благодатной почвой для популистской политики, как это уже было сделано в США и Соединенном Королевстве. История показывает нам, что периоды денежного спада идут рука об руку с социальным и политическим кризисом. Популизм означает избыточные расходы, более высокий государственный долг, инфляцию и убытки - особенно для инвесторов с фиксированным доходом.

Инвесторам необходимо тщательно ориентироваться в этой среде: избегать "пузырей" активов, позиционирования для нормализации денежно-кредитной политики и защиты себя от изменения политического и налогового режима в конце эпохи QE.