Если в ближайшее время правительство Италии и Еврокомиссия не достигнут соглашения по национальном долгу страны, последствия для экономики Италии и еврозоны будут катастрофическими, считает главный инвестиционный стратег ITI Capital Искандер Луцко.

Италия - страна, стоящая на четвертом месте в Европе по уровню экономики, ее ВВП, по данным на 2017 г., оценивают чуть ниже чем в $2 трлн.

Италия - страна, стоящая на четвертом месте в Европе по уровню экономики, ее ВВП, по данным на 2017 г., оценивают чуть ниже чем в $2 трлн.

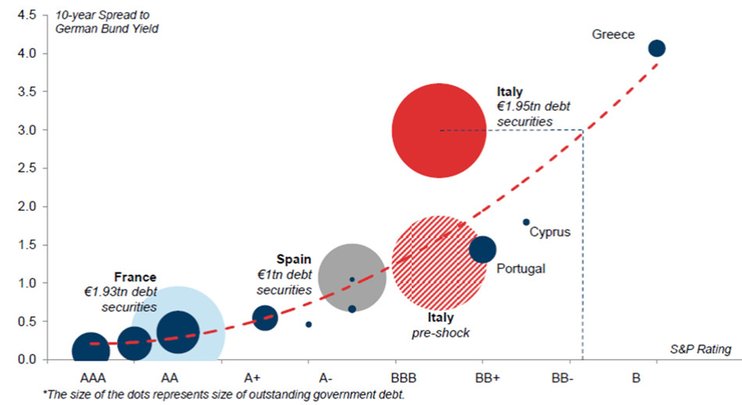

Объем национального долга Италии самый высокий в Европе. Это чуть выше $2 трлн. По соотношению национального долга к ВВП эта страна занимает второе место, уступая только Греции. Кроме того, Италия - третий крупнейший должник в мире.

Ситуация по своей сути очень схожа с долговыми кризисами в Греции, Португалии, Ирландии, Испании и на Кипре, которые начались в конце 2009 г., затронули всю Европу и глобальные рынки.

За время долгового кризиса, с 2010-2012 гг., экономика еврозоны продемонстрировала жесткое падение. На конец 2010 г. рост ВВП еврозоны составлял порядка 2% г/г, а в конце 2012 г. - уже -0,4% г/г. Благодаря низким ставкам и QE ЕЦБ экономика восстановилась к прежним уровням только в конце 2017.

Важным индикатором в эту пятницу послужит решение S&P о суверенном рейтинге Италии и кредитном прогнозе. После того как Еврокомиссия отказалась принять бюджет Италии на 2019 г., выросла вероятность того, что S&P понизит рейтинг, но изменит прогноз на "негативный" в отличие от Moodys, которое сохранило "стабильный" прогноз.

В этом случае спред к немецким бондам может превысить 350 б. п. Худший сценарий осуществится, если S&P понизит рейтинг Италии на два уровня ниже, до "мусорного".

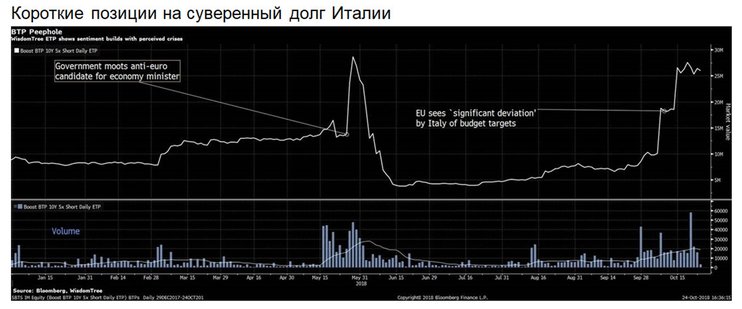

Это подтолкнет страну к кризису и приведет к оттоку пассивных фондов на сумму свыше 100 млрд. евро, так как суверенные облигации Италии автоматически будут исключены из крупнейших индексов (Bloomberg/Barclys, Iboxx EU sovereign index). Это значительная потеря для экономики, если учитывать, что объем выпуска итальянских государственных бумаг составляет 35-40 млрд евро в год.

Это подтолкнет страну к кризису и приведет к оттоку пассивных фондов на сумму свыше 100 млрд. евро, так как суверенные облигации Италии автоматически будут исключены из крупнейших индексов (Bloomberg/Barclys, Iboxx EU sovereign index). Это значительная потеря для экономики, если учитывать, что объем выпуска итальянских государственных бумаг составляет 35-40 млрд евро в год.