В 2013 г., вскоре после финансового кризиса, банковские активы и, как следствие, обязательства Китая выросли на колоссальные $15 трлн.

В итоге общая сумма активов превысила $24 трлн. Иными словами, финансовый баланс Китая на 50% превысил объем активов всех мировых центробанков, вместе взятых.

Сегодня уже даже основные центробанки открыто признают, что постоянный рост долга Китая – это основной фактор риска для мировой финансовой стабильности.

Так, например, ФРС Нью-Йорка в недавнем докладе представляет максимально полный обзор долговых проблем Китая.

Вот некоторые из них:

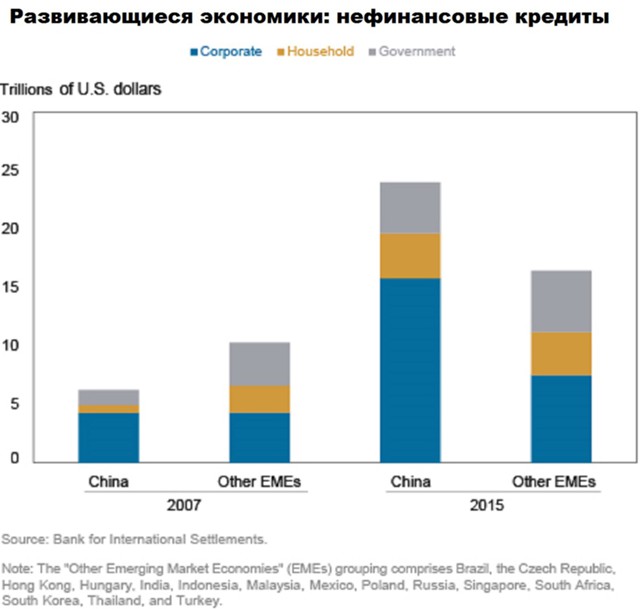

Сегодня половина долгов, созданных во всем мире с 2005 г., приходится на долг в Китае. Доля страны в общем объеме мирового кредитования составляет почти 25%. Десять лет назад было всего лишь 5%. Кредитный бум Китая достиг точки, когда страна проходит через финансовый стресс, который может затронуть международные рынки с учетом размеров китайской экономики. Нефинансовый долг в Китае вырос с примерно $3 трлн в конце 2005 г. до почти $22 трлн, активы банковской системы увеличились в шесть раз за тот же период, сегодня они составляют 300% от ВВП. Только в 2016 г. объем непогашенных кредитов вырос более чем на $3 трлн, учитывая, что темпы роста примерно в два раза превышают номинальный ВВП.

Международный опыт показывает, что в результате можно ждать либо очередного финансового кризиса, либо вялого экономического роста ниже среднего уровня.

Изначально рост задолженности нефинансового сектора был обусловлен всплеском корпоративных заимствований в ответ на мировой финансовый кризис. Этот долг состоит в основном из средне- и долгосрочных корпоративных кредитов в инфраструктурных проектах.

Изначально рост задолженности нефинансового сектора был обусловлен всплеском корпоративных заимствований в ответ на мировой финансовый кризис. Этот долг состоит в основном из средне- и долгосрочных корпоративных кредитов в инфраструктурных проектах.

И, несмотря на то что банковское кредитование – крупнейший компонент кредитного бума в Китае, нетрадиционное, или "теневое", кредитование растет так же быстро.

Сейчас оно составляет около 15% от общего объема долга, десять лет назад оно составляло 5%.

Совсем недавно ипотечное кредитование стало ключевым фактором роста кредитования. Ипотечные жилищные кредиты выросли на 35% в годовом исчислении.

В конце декабря 2016 г. на ипотечные кредиты пришлось примерно 18% банковских кредитов в Китае (в Южной Корее – 30%, в Японии – 23%, в США – 25%). Однако сейчас темпы ипотечного кредитования могут замедлиться, так как китайские власти ужесточили политику в отношении макропруденциального кредитования недвижимости. Усложнение финансовой системы Китая затрудняет и оценку реального уровня и скорости роста кредита. Согласно официальным данным нефинансовый долг составляет примерно 205% от ВВП.

Китайские банки давно стали своего рода глобальными огромными монстрами. Страна превратилась в дом для четырех из пяти крупнейших по размеру активов банков в мире.

Тем не менее кредитная экспансия Китая обусловлена сравнительно небольшими банками, которые в два-три раза быстрее увеличивали их совокупные активы по сравнению с крупнейшими коммерческими банками.

Акционерные коммерческие банки, городские коммерческие банки и другие институты меньшего масштаба все чаще используют менее стабильные источники финансирования для расширения баланса.

В первую очередь они делают упор на межбанковский рынок и выпуск продуктов по управлению активами. Последние могут включать целый ряд базовых активов: облигации, фонды денежного рынка и даже ограниченный объем банковских кредитов.

С 2011 г., по официальным данным, объем продуктов по управлению активами вырос в шесть раз, составив $4 трлн, или 37% от ВВП.

Растущая зависимость китайских банков от этого вида финансирования подпитывает озабоченность по поводу потенциальных потрясений на рынке - риск, отмеченный МВФ в октябре 2016 г. в "Глобальном отчете о финансовой стабильности".

Интересно то, что кредиты создают меньший импульс для роста ВВП Китая, чем раньше. Повышение кредитной эффективности потребует реформ: ужесточения бюджетных ограничений на государственных предприятиях и в местных органах власти, сокращения прямых и косвенных гарантии в финансовой системе, а также замедления агрессивного роста балансов при меньшем участии финансовых институтов.

И это плохая новость. Вот четыре признака, которые могут компенсировать некоторые из проблем, изложенных выше.

Несмотря на свои уязвимости, финансовая система Китая имеет ряд особенностей, которые способствуют снижению рисков, связанных с ними.

В отличие от многих кредитных бумов на развивающихся рынках рост кредитования в Китае финансируется главным образом высоким уровнем внутренних сбережений, подавляющее большинство которых – банковские депозиты. По некоторым оценкам, небанковский сегмент китайской финансовой системы меньше, чем у ее коллег в странах с развитой экономикой. Китай имеет значительные финансовые ресурсы для решения потерь в финансовой системе и среди проблемных государственных должников. Согласно прогнозам МВФ в общей сложности долг правительства Китая в конце 2016 г. составлял 60% от ВВП. В странах с развитой экономикой наблюдается более высокий уровень. Правительственный баланс дополнительно подкреплен значительными, пусть и снижающимися, валютными резервами.

Сейчас позитивные факторы перевешивают негативные. Однако многие эксперты сходятся во мнении, что перемены – это лишь вопрос времени.