Мало кто из биржевых спекулянтов мог в последние дней десять спать и есть спокойно. Причина очевидна: на акциях и в индексах случился настоящий крупный обвал.

После 15 месяцев «Трамп-ралли», почти непрерывного роста при минимальной амплитуде колебаний на рынки вернулась забытая волатильность. Все биржевые инструменты, словно отпущенные на волю, летали вверх-вниз как на качелях. Индекс S&P500, в конце января бывший как никогда близок к высоте 3000, не дойдя до неё всего 125 единиц, обвалился вместо этого почти до 2500. Индекс технологичных компаний Nasdaq от пика 7036 опускался в моменте более чем на 850 единиц. Поздним вечером пятницы покупки частично вернулись на рынок, а индексы возместили к настоящему моменту до 40% от понесённых потерь. Нашёл ли рынок уже прочную почву под ногами, и по каким признакам можно будет об этом судить, рассказывает шеф-аналитик ГК TeleTrade Пётр Пушкарёв.

После 15 месяцев «Трамп-ралли», почти непрерывного роста при минимальной амплитуде колебаний на рынки вернулась забытая волатильность. Все биржевые инструменты, словно отпущенные на волю, летали вверх-вниз как на качелях. Индекс S&P500, в конце января бывший как никогда близок к высоте 3000, не дойдя до неё всего 125 единиц, обвалился вместо этого почти до 2500. Индекс технологичных компаний Nasdaq от пика 7036 опускался в моменте более чем на 850 единиц. Поздним вечером пятницы покупки частично вернулись на рынок, а индексы возместили к настоящему моменту до 40% от понесённых потерь. Нашёл ли рынок уже прочную почву под ногами, и по каким признакам можно будет об этом судить, рассказывает шеф-аналитик ГК TeleTrade Пётр Пушкарёв.

В активной стадии обвала, а потом и при отскоках, было хорошо видно «перетягивание каната» между фондовыми активами (акциями, индексами) с одной стороны, и инструментами с гарантированной доходностью – прежде всего бондами, или как их часто называют «трежерис», или «казначейками» США.

Доходность рынка «казначеек», разумеется, намного ниже и чем любые возможные будущие прибыли на фондовых площадках, и чем уже собранный там за многие месяцы «ралли» доход. Не говоря уже об отдельных давших максимальную прибыль бумагах, только усреднённый индекс широкого рынка S&P500 с момента победы Трампа на выборах вырос на 34%, а технологичный сектор Nasdaq поднимался почти на 50%.

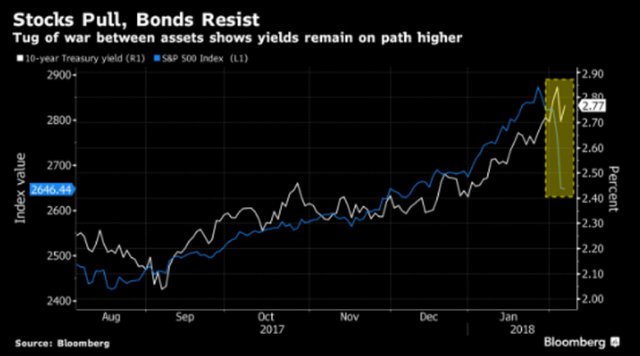

По сравнению с этими цифрами, максимальная доходность по эталонным казначейским 10-летним бумагам США, естественно, намного меньше, но это гарантированный инструмент без рисков, правительственные обязательства, совсем другая тема. И если в сентябре по ним давали от 2.05% до 2.35%, а сейчас в моменте купонный доход колеблется в пределах 2.83-2.88% годовых, то для консервативного долгового рынка эта разница является более чем существенной, и отражает важные процессы и в валютах, и в других сегментах рынка, в том числе и на фондовых площадках.

Доходность «казначеек» так существенно поднялась с осени из-за явного превышения предложения над спросом. США размещали в октябре и ноябре рекордный объём долга и, кстати, продолжат этим заниматься в ещё больших масштабах и в 2018 году. Предложение велико – а спрос был не очень, особенно пока можно было уверенно вкладываться вкладываться в ралли на фондовом. Да и будущие повышения процентной ставки Федрезервом США, пусть и медленные, обещают ещё большую доходность в скором времени. Отсюда и сохраняющийся пока по-прежнему растущий тренд в доходности 10-леток.

Деньги и вообще не слишком стремились в инструменты fixed income, и тем более большинство крупных инвесторов не хотели особо наращивать позиции конкретно на американской долговом рынке, куда и без того за предыдущие годы вложено немало. Из-за этого, и по причине разгорающихся торговых войн, валютный рынок также испытывал серьёзное «отвращение» к доллару, а доллар снижался с осени и к евро, и к британцу, и по всему практически спектру других валют – ещё и ускорив это ослабление после Нового года.

Обвал на биржах ситуацию в корне изменил, фонды стали массово фиксировать прибыль, пока она точно есть, и по-прежнему не маленькая – и устремились в «кэш». А «кэш» в понимании фондов это всё-таки то, что приносит хотя бы малый, но гарантированный процентный доход – значит, прежде всего инструменты долгового рынка. Спрос на «казначейки» в первый день биржевого обвала сразу сбросил доходности 10-леток более чем на 0.2% до 2.65%. Но так как большинство рынка всё же склонно по объективным причинам рассматривать нынешний спад на фондовых по-прежнему как сильную коррекцию, по окончании которой надо будет снова акции, индексы и ETF покупать, то и исход денег на долговой рынок был ярким, но не массовым. В последующие дни спрос на «казначейки» снова возникал – и в моменты новых спадов на фондовом сразу опускал доходность и на долговом рынке – в эти же моменты из-за покупок американского долга, номинированного в долларах, подрастал и сильно перепроданный в моменте доллар. И так же точно спрос на долг стихал при каждой новой попытке бирж подняться: так было сначала в прошлый вторник 6-го февраля, а затем под вечер в пятницу 9-го и в понедельник 12-го февраля.

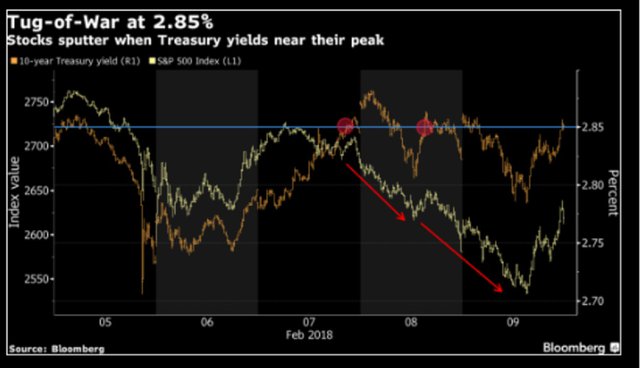

Интересную особенность поведенческой корреляции в районе ключевой медианной отметки 2.85% по доходности 10-леток отметили на графиках эксперты Bloomberg. Почти каждый раз уверенное пересечение графиком доходности этой отметки 2.85% вверх или вниз сигнализирует в эти дни, соответственно – о новой волне падения фондовых бирж, когда вектор доходности казначеек направлен вниз – и наоборот, о возможности более быстрого или сильного восстановления на биржах, если доходность «казначеек» проходит ту же отметку 2.85% наверх (см. график). Эту линию «водораздела» на графике доходности «казначеек», думается можно использовать и как некий индикатор, пойдут ли деньги ещё в доллары или же в конкретный день возобновятся попытки ослабления американской валюты.

Однако по большому счёту, чтобы доходности на долговом рынке серьёзно пошли вниз и развернули длинный тренд на рост, требуется нечто большее, чем просто одна неделя биржевой коррекции после 15 месяцев роста – и, в общем-то, коррекции пока вполне нормальной в процентном отношении.

Long time Корреляция S&P500 и доходности Treasuries

Пока капитал мечется между ожиданиями следующей порции высокой прибыли на очередном витке биржевого подъёма, когда коррекция закончится, с одной стороны – и желанием просто сохранить в облигациях как в инструменте с низкой, но гарантированной доходностью – любопытно посмотреть и на оценочные соотношения между возможной прибылью на акциях и индексах, и между фиксированной доходностью в облигациях. Это так называемая Fed model, позволяющая оценить примерный масштаб падения бирж, если оно всё-таки возобновится, и при каких значениях биржевых индексов инвесторы снова с намного большей уже вероятностью решатся на покупку.