Как бы не называли программу скупки активов, не так давно запущенную Федрезервом, у нее в любом случае есть бенефициары. Главными из них, конечно, являются первичные дилеры на рынке трежерис.

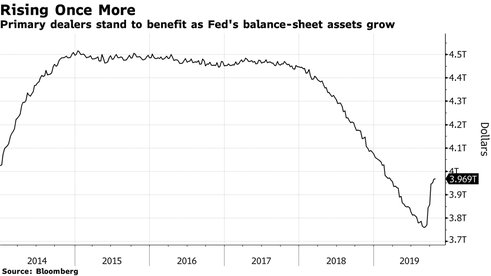

Хотя этот элитный клуб трейдеров облигациями может уже никогда не вернуть себе всей былой славы, перспектива того, что ФРС будет вновь покупать госдолг США на сотни миллиардов долларов, должна стать благоприятным фактором для избранной группы банков и дилеров, находящихся в центре рынка казначейских облигаций объемом $16,3 трлн, пишет Bloomberg.

Это обусловлено тем, что только первичные дилеры, которые должны принимать участие в аукционах облигаций США, могут продавать казначейские бонды напрямую центробанку.

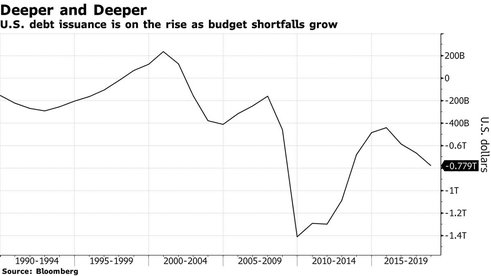

А в условиях, когда США занимают все больше и больше для финансирования своего растущего дефицита, наличие связанного по рукам покупателя, которому можно сгрузить все эти казначейские облигации, будет как нельзя кстати.

Так что пока чиновники ФРС изо всех сил спешат подчеркнуть, что новая программа не является количественным смягчением, для первичных дилеров значение имеет сам факт покупок. Главное - есть покупатель в последней инстанции.

“Деятельность ФРС на вторичном рынке обеспечивает первичным дилерам дополнительный прямой источник ликвидности, что, безусловно, может усилить и без того значительную привлекательность этого статуса”, - сказал агентству Пол Хэмилл, глава глобального отдела по дистрибуции на рынках инструментов с фиксированной доходностью, валют и сырьевых товаров в Citadel Securities.

Bloomberg

Ряды первичных дилеров начали постепенно восстанавливаться после сокращения более чем вдвое с пика в конце 1980-х годов. В мае Amherst Pierpont Securities стала 24-м членом этой группы и первой новой компанией в ней с 2016 года, когда ФРС изменила требования, чтобы облегчить доступ небольшим фирмам.Сама ФРС “может быть заинтересована в появлении новых небанковских первичных дилеров”, сказал Даррелл Даффи, профессор финансов Стэнфордского университета, который в соавторстве с сотрудниками ФРС опубликовал исследование по соглашениям РЕПО.

В середине сентября из-за дефицита фондирования ликвидность на этом рынке внезапно иссякла, что вызвало скачок ставок краткосрочного финансирования.

“Это также поможет им смягчить трения, которые возникли на рынке репо”, - отметил он.

Bloomberg

В тот относительно длительный период после QE дилеры были обременены все большим трежерис, которые они часто финансировали на рынках краткосрочного финансирования, поскольку долговые аукционы увеличивались вместе с дефицитом.К слову, дилеры также ожидают, что Казначейство в среду сообщит, что оно планирует сохранить свои квартальные аукционы по рефинансированию на рекордном уровне. Ситуация оказалась ключевым фактором в беспорядках рынка репо в прошлом месяце.

Стоит добавить, стратеги и трейдеры Уолл-стрит также считают, что в конечном итоге ФРС, возможно, придется выйти за рамки просто покупки краткосрочных векселей, включив в программу бумаги с более длинным сроком погашения, чтобы поддерживать достаточную ликвидность в банковской системе.