Смена лидера на российском рынке объясняется негативными тенденциями на нефтяном рынке. Сбербанк сохраняет высокий потенциал, но санкционные риски все еще оказывают давление на котировки, отмечает Анна Лакейчук, руководитель аналитического отдела ITI Capital.

Росту акций Роснефти и Лукойла в этом году способствовали не только высокие цены на нефть, но и ряд инициатив самих компаний, направленных на повышение капитализации. Обе компании объявили о масштабных программах обратного выкупа собственных акций: Роснефть планирует выкуп на сумму 2 млрд долл. в 2019-20 годах, Лукойл - 3 млрд долл. до конца 2022 года, что было позитивно оценено инвесторами.

Росту акций Роснефти и Лукойла в этом году способствовали не только высокие цены на нефть, но и ряд инициатив самих компаний, направленных на повышение капитализации. Обе компании объявили о масштабных программах обратного выкупа собственных акций: Роснефть планирует выкуп на сумму 2 млрд долл. в 2019-20 годах, Лукойл - 3 млрд долл. до конца 2022 года, что было позитивно оценено инвесторами.

Важным драйвером осеннего роста акций Лукойла стало погашение значительной доли казначейских акций, которое повлекло за собой повышение веса бумаг компании в индексе MSCI Russia в октябре до 19%. По весу в индексе Лукойл обогнал прежнего лидера - акции Сбербанка (их доля снизилась до 17,5%). Раннее наличие большого числа казначейских акций у компании и отсутствие определенных планов по их использованию вызывало беспокойство инвесторов. Роснефть в мае объявила о реализации комплексной программы по повышению собственной капитализации, помимо выкупа акций в нее вошли мероприятия по снижению долговой нагрузки и оборотного капитала компании. Это также повысило интерес инвесторов к бумаге, хотя заявленные цели требуют времени для реализации, и быстрого финансового результата ждать не стоит.

Для нефтяных компаний последние три месяца складывалась наиболее благоприятная конъюнктура за счет высоких цен на нефть, обесценения рубля и возможности увеличить добычу в связи с падением добычи других членов соглашения ОПЕК+. Это отразилось в рекордных финансовых показателях за 3 квартал 2018 г. и позитивно повлияло на рост котировок нефтепроизводителей. Однако, обвал нефтяных цен в ноябре уже стал сказываться на капитализации нефтяного сектора, поэтому прежние лидеры начали терять свои позиции.

Нефтяные компании уже в некоторой степени адаптировались к санкционным рискам, поскольку секторальные санкции для нефтегазовой отрасли были введены еще в 2014 году. Возможные ограничения на расчеты в долларах для российских банков являются одним из основных рисков для экспортеров и привели к пересмотру нефтяными компаниями контрактов с покупателями с целью увеличить долю расчетов в евро, юанях и других валютах. Можно сказать, что санкционные риски остаются в центре внимания российских компаний, и компании стараются снизить уровень потенциальных проблем для своего бизнеса.

Акции Сбербанка до апреля были главной российской бумагой для иностранных инвесторов благодаря большому весу в индексах, лидерству в банковском секторе и хорошим финансовым показателям. Они же в наибольшей степени пострадали в апреле после объявления санкций, когда иностранные инвесторы начали переоценивать риски владения российскими активами и распродавать российские акции.

В августе после публикации законопроекта о возможном введении дополнительных санкций против российского государственного долга и государственных банков, который был внесен на рассмотрение в Конгресс США, российский фондовый рынок испытал очередной обвал. Сбербанк оказался одной из основных целей данного законопроекта, поэтому санкционные риски для его акционеров сильно возросли, что вызвало новую волну распродажи акций.

После этого рынок ждал результатов выборов в Конгресс и решения судьбы августовского законопроекта. В случае усиления позиций демократов ожидалось, что санкции могут быть приняты в наиболее жестком варианте. Однако, несмотря на то, что демократы действительно получили большинство в палате представителей, рассмотрение антироссийских санкций было отложено в связи с тем, что у законодателей в приоритете оказались другие вопросы. Это немного поддержало российский рынок, но иностранные инвесторы не спешат возвращаться и покупать сильно подешевевшие российские бумаги, поскольку потенциальный эффект санкций для отдельных эмитентов, банковского сектора и рынка в целом остается неопределенным.

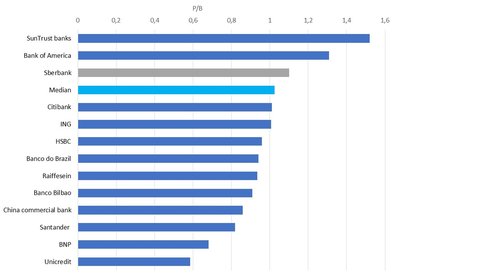

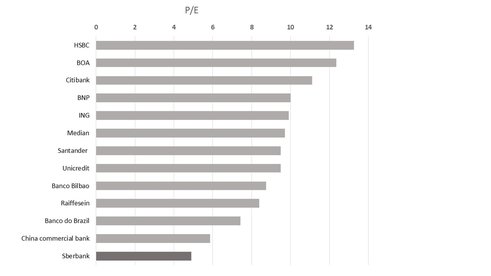

По нашему мнению, рынок преувеличивает актуальность рисков. С высокой долей вероятностью, санкции будут отсрочены до конца первого квартала 2019 года, и мы исключаем вероятность того, что США введут жесткие финансовые санкции против российских госбанков. Мы считаем, что ценные бумаги Сбербанка привлекательны для потенциальных покупателей, и видим потенциал их роста выше 215 руб. за акцию ближайшие шесть месяцев. Сбербанк сегодня - это крупнейший банк в Европе и восьмой в мире по размеру прибыли за 2017 год, с самым высоким показателем рентабельности капитала (ROE) среди 100 крупнейших банков мира. Однако, по коэффициенту P/E дисконт Сбербанка относительно зарубежных аналогов (с учетом как развивающихся, так и развитых рынков) превышает 60%.

Источник: Bloomberg, ITI Capital

У банка 151 млн клиентов, из которых 135 млн в России, он работает в 22 странах мира. Доля Сбербанка в совокупном объеме банковских депозитов в России составляет чуть меньше 50%, а в совокупном кредитом портфеле – более 30%. Его клиентами являются 60% населения РФ.

Источник: Bloomberg, ITI Capital

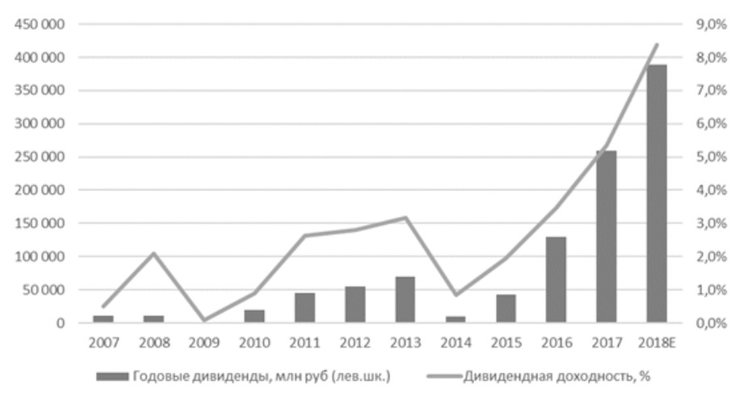

По итогам 2017г было выплачено рекордные 259 млрд рублей, доходность за составила 5,5% по обыкновенным акциям и около 6,5% для привилегированных акций. Согласно нашим прогнозам, размер дивидендов по итогам 2018 года может составить 18 руб. на акцию, а доходность – 8,5% по обыкновенным акциям и около 10% для привилегированных акций. При этом стратегия развития Сбербанка на период до 2020 года предусматривает увеличение дивидендных выплат на 1 трлн. руб. за три года.Финансовые показатели банка за первое полугодие 2018 года были весьма впечатляющими: прибыль по МСФО выросла на 21,4% г/г, чистая процентная маржа ‒ на 5,4 п.п, а коэффициент ROE составил более 24,4%. Мы ожидаем, что второе полугодие будет не менее успешным, рост чистой прибыли группы в 2018 г. может составить 20%, на наш взгляд.

Таким образом, сильные финансовые показатели и устойчивый бизнес Сбербанка должны рано или поздно развернуть негативный тренд котировок. Мы рассчитываем, что вопрос с санкциями будет разрешен благоприятным для Сбербанка образом, и иностранные инвесторы смогут вернуться к покупке бумаг. Вопрос только, как скоро это произойдет.