На вчерашних аукционах по ОФЗ Минфин сменил тактику, отсекая большую часть агрессивных заявок и предлагая инвесторам минимальную "премию" к вторичному рынку. После крупных и знаковых размещений в конце июля (Сбербанка и "Газпрома") активность на первичном рынке корпоративных облигаций в начале августа начала повышаться.

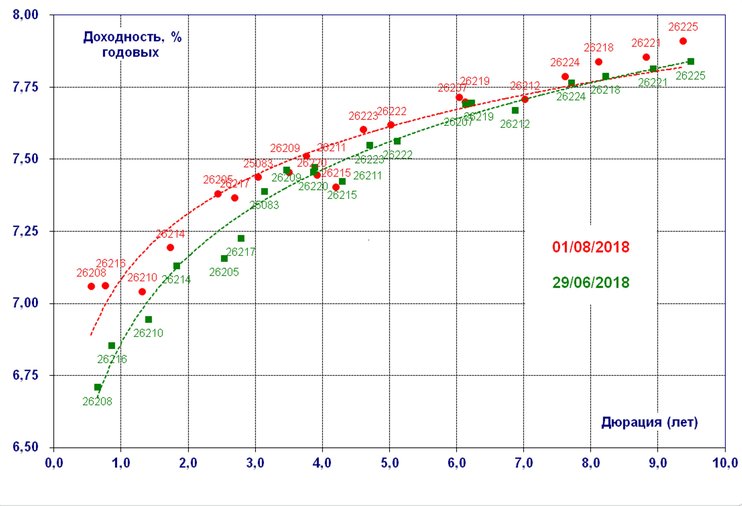

"На вторичном рынке в июле было отмечено существенное замедление падения цен, доходность большинства выпусков ОФЗ незначительно повысилась в пределах 1-5 б. п. При этом объем сделок во всех сегментах рублевого долгового рынка снизился в июле в пределах 30-40% по сравнению с предыдущим месяцем. Возможно, "отпускное" затишье, начавшееся в июле, закончится уже к середине текущего месяца на фоне роста активности на первичном рынке. Результаты первого в августе аукциона были достаточно неожиданными, после того как Минфин более месяца размещал все предложенные выпуски в полном объеме при относительно высоком спросе со стороны инвесторов. Однако весь успех этих аукционов заключался в том, что эмитент удовлетворял большую часть агрессивных заявок, размещая облигации с дисконтом по цене к вторичному рынку, который доходил до 0,7-1,0 п. п. по отдельным выпускам. На вчерашнем аукционе по размещению 3,5-летнего выпуска ОФЗ-ПД 25083 Минфин отсек большую часть агрессивных заявок, разместив всего 65% от предложенного объема при спросе, который превышал объем предложения почти вдвое. При этом предоставленный на аукционе дисконт по цене отсечения составил 0,099 п. п., а по средневзвешенной цене – всего 0,055 п. п. (против порядка 0,2 п. п. на аукционе двухнедельной давности). Проанализировав результаты первого, на втором аукционе инвесторы снизили агрессивность в своих заявках. Минфину удалось разместить долгосрочный выпуск в полном объеме с минимальным дисконтом по цене (в среднем 0,0432 п. п.) и практически без "премии" по доходности. Смена тактики проведения аукционов, которая не предполагает щедрых "премий", может позитивно повлиять на конъюнктуру вторичного рынка в дальнейшем при условии отсутствия других негативных факторов. При этом нельзя не отметить, что по итогам июля было зафиксировано существенное замедление темпов снижения цен, благодаря чему произошло незначительное повышение доходности ОФЗ практически по всем срокам обращения: при этом максимальный рост в пределах 0,1-0,2 п. п. составил по выпускам с погашением через 1-3 года, в то время как 4-5 летним выпускам произошло снижение на 0,01 п. п., а по более долгосрочным бумагам повышение составило в пределах 0,01-0,05 п. п. В целом по рынку ОФЗ индекс доходности МБ вырос на 4 б. п., по субфедеральным облигациям – на 3 б. п. и по корпоративным облигациям – на 13 б. п. Кроме того, следует отметить крайне низкую активность инвесторов на вторичном рынке. Объем сделок на МБ с ОФЗ снизился в июле на 41% по сравнению с предыдущим месяцем до 377,1 млрд руб., с субфедеральными облигациями - на 43% до 20,2 млрд руб. и с корпоративными облигациями – на 29% до 209,1 млрд руб.

Кривая доходности ОФЗ  Источник: МБ, расчеты БК "Регион"

Источник: МБ, расчеты БК "Регион"

На первичном рынке корпоративных облигаций после знакового размещения облигаций "Газпрома", которое задало новые ориентиры по ставкам заимствования для российских корпоративных заемщиков, появились новые предложения. Банк ВТБ с 1 по 14 августа проводит сбор заявок на новый трехлетний выпуск объемом 20 млрд руб. с маркетируемой ставкой купонов не выше 7,60% годовых, который ориентирован прежде всего на инвесторов – физических лиц. Сегодня о новых займах объявили "Фольксваген Банк РУС" (объем – 5 млрд руб., срок обращения – 3 года, доходность к погашению должна предлагать спред не выше 120 б. п. к значению кривой бескупонной доходности облигаций федерального займа на 3 года), "Автобан- Финанс" (3 млрд руб., 5 лет с офертой через 3 года, маркетируемая ставка купонов – 9,35-9,85% годовых). Продолжают премаркетинг своих займов "СУЭК-Финанс" (10 млрд руб., 3 года, купон – 8,10-8,30% годовых), "Группа Ренессанс Страхование" (4 млрд руб., 3 года, купон - 9,00-9,50% годовых), а также структурных облигаций Сбербанк и ВТБ. Решение эмитентов выйти на рынок в ближайшее время я считаю вполне оправданным, т. к. вероятность снижение процентных ставок в кратко- и среднесрочной перспективах крайне мала. При этом, по мнению регулятора, "баланс рисков смещен в сторону проинфляционных рисков", т. к. "сохраняется неопределенность относительно степени влияния налоговых мер на инфляционные ожидания, а также неопределенность развития внешних условий". На фоне заявлений Банка России, сделанных после прошедшего в прошлую пятницу заседания совета директоров, я считаю, что пауза в снижении ключевой ставки, взятая Банком России, может существенно затянуться, а риск дальнейшего повышения процентных ставок на рублевом долговом рынке в течение ближайших 6-12 месяцев будет нарастать. На сегодняшних торгах по ОФЗ наблюдается рост доходности в пределах 6-12 б. п. (к 16:00 мск), что, очевидно, стало реакцией участников рынка на вчерашнее заседание ФРС США, которая ожидаемо сохранила ставку на прежнем уровне и подтвердила свои намерения продолжить повышение ставок в будущем. Похожую динамику сегодня продемонстрировали и многие долговые рынки других развивающихся стран. Будет ли эта реакция краткосрочной, зависит от многих других факторов".

Александр Ермак, главный аналитик долговых рынков БК "Регион"