В пятницу 6 апреля Минфин США объявил новый пакет санкций в отношении граждан и компаний РФ. Новые санкции оказались болезненными для рынка, поскольку решение Минфина предписывает американским инвесторам избавиться от акций "РусАла", En+ и группы "ГАЗ" в сравнительно короткое время (до 7 мая), пишет Антон Старцев, ведущий аналитик ИФ "ОЛМА".

В последующие дни у инвесторов появился еще один повод к продажам российских ценных бумаг – события в Сирии привели к усилению геополитических рисков. Как следствие, в понедельник 9 апреля на рынке акций наблюдалось обвальное падение, индекс Мосбиржи за день понизился на 8,3%, рассчитываемый по ценам в долларах США индекс РТС – на 11,4%.

В последующие дни у инвесторов появился еще один повод к продажам российских ценных бумаг – события в Сирии привели к усилению геополитических рисков. Как следствие, в понедельник 9 апреля на рынке акций наблюдалось обвальное падение, индекс Мосбиржи за день понизился на 8,3%, рассчитываемый по ценам в долларах США индекс РТС – на 11,4%.

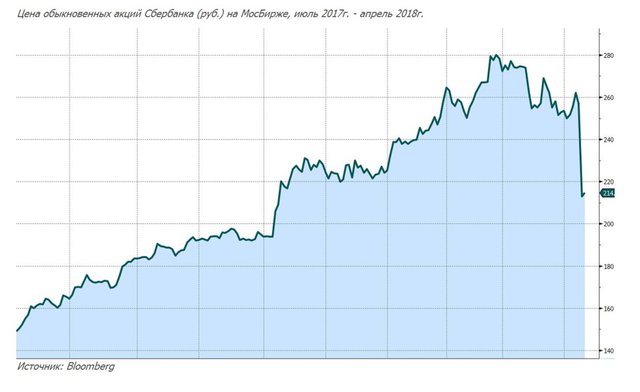

Сбербанк выглядел слабее рынка: его акции оказались среди бумаг с наиболее заметным дневным падением цены. Обыкновенные акции Сбербанка (SBER) в понедельник подешевели на 17%, привилегированные (SBERP) – на 13%.

Во вторник цена обыкновенных акций банка немного повысилась, но осталась вблизи уровней, минимальных за прошедшие пять месяцев.

Почему Сбербанк оказался слабее рынка?

Опережающей динамике цены акций Сбербанка по отношению к рынку в целом можно найти несколько объяснений:

- Решение США об ужесточении санкций в отношении российских компаний стало поводом к пересмотру глобальными инвесторами оценок риска, связанного с российским рынком в целом. Поскольку доля акций Сбербанка в портфелях нерезидентов, предположительно, велика (например, вес акций Сбербанка в фондовом индексе MSCI Russia, на который ориентируются многие индексные фонды, составляет более 20%), сокращение лимитов на российские бумаги заметным образом сказалось на капитализации банка.

- Сбербанк является одним из крупнейших кредиторов "РусАла". Для последнего влияние нового пакета санкций крайне негативно: компания даже предупредила инвесторов о риске технического дефолта. Объем банковских кредитов, отраженный на балансе "РусАла" по состоянию на 31.12.2017, составлял $6,8 млрд. – часть из этих кредитов приходится на Сбербанк, а значит, ухудшение финансовой устойчивости "РусАла" может иметь влияние на доходы Сбербанка.

- Во вторник на сайте Конгресса США был раскрыт текст предложенного одним из конгрессменов законопроекта, предполагающего прямой запрет американским инвесторам на операции с акциями и долговыми инструментами со сроком погашения более 14 дней, выпущенными российскими госбанками, включая Сбербанк, а также с суверенными долговыми инструментами. Если подобный закон будет принят, нерезиденты сократят позиции по бумагам банковского сектора не только из-за пересмотра оценок риска по рынку в целом, но и под прямым влиянием санкций.

Что дальше?

Последовавшее за объявлением нового пакета санкций ослабление рубля в сочетании с увеличением оценок рисков, связанных с российскими активами, дает основания ожидать сворачивания операций carrу trade (покупка российских ОФЗ и использованием кредитования в иностранной валюте) и увеличения доходности на российском долговом рынке.Повышение процентных ставок может оказать давление на показатели рентабельности Сбербанка в краткосрочной перспективе, но в среднесрочной перспективе влияние этого фактора на банковский бизнес будет скорее положительным.

Акции Сбербанка по-прежнему торгуются с дисконтом к мировым банкам по фундаментальным мультипликаторам, и в результате наблюдаемого падения цены этот дисконт увеличивается до значений, заставляющих многих инвесторов задуматься о включении бумаг банка в долгосрочный портфель. Однако важным фактором, пока препятствующим восстановлению спроса на акции Сбербанка, остается угроза применения США санкций в отношении российских госбанков – принятие соответствующего закона под вопросом, но не является невозможным.