Банк России представил актуальный обзор деятельности по управлению активами в иностранных валютах и золоте, раскрыв подробную информацию о валютной структуре баланса. Надо признать, что в течение 2018 года она существенно видоизменилась, подчеркивает Вадим Кравчук, аналитик ИФК "Солид".

В первую очередь, участники рынка обратили внимание на снижение доли доллара при одновременном увеличении роли евро и китайского юаня. Доля золота и валют других стран, среди которых выделяются британских фунт, японская йена и канадский доллар, в резервах также выросла, но менее значительно.

В первую очередь, участники рынка обратили внимание на снижение доли доллара при одновременном увеличении роли евро и китайского юаня. Доля золота и валют других стран, среди которых выделяются британских фунт, японская йена и канадский доллар, в резервах также выросла, но менее значительно.

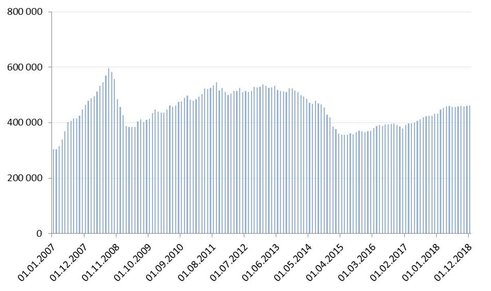

Прошлый год обозначил целый ряд новых рисков для стабильности российской экономики, в том числе дополнительные санкции со стороны Запада, рост инфляции при снижении курса российской валюты, а также обострение геополитической ситуации в мире. Поэтому ЦБ РФ пытался адаптироваться к изменяющемуся внешнему фону и снизить риски, своевременно реагируя на ситуацию. Эти факторы напрямую повлияли на структуру баланса. Прежде всего, отмечаем рост международных резервов на 6.78% с начала 2018 года. Банк России активно «откладывал на черный день», увеличив резервы с $432,7 млрд. до $462,1 млрд. за последние 12 месяцев. Источником пополнения выступало «бюджетное правило», согласно которому дополнительные сырьевые доходы конвертировались в валюту.

Международные резервы ЦБ РФ

Источник: Банк России

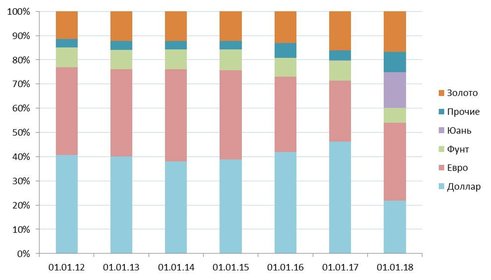

Если сравнить актуальную динамику структуры баланса по валютам с аналогичными данными годовой давности, то выделяется снижение доли доллара с 46.3% до 21.9%. Это самое резкое уменьшение американской валюты за все время публикации подобного обзора с 2007 года. Все эти годы доля доллара не опускалась ниже 40%. Евро впервые за все время имеет наибольший вес в резервах – 32%, а доля китайского юаня за год подскочила с 0.1% до 14.7%. Чем же обусловлено столь значительное изменение структуры баланса?Структура резервов ЦБ РФ

Источник: материалы Банка России, Solid Research

Одной из главных причин вполне могло стать стремление Банка России к диверсификации и снижению рисков на фоне роста числа глобальных угроз, но в таком случае столь высокая доля юаня (подобных объемов не держит на балансе ни один другой Центробанк в мире) и лидирующее положение евро совсем не оправдано, так как доллар остается ведущей мировой резервной валютой. Поэтому, в первую очередь, на наш взгляд, имели место политические мотивы. В 2018 году был взят курс на дедолларизацию, результатом чего стало стремление снизить долю американской валюты в экономике. Помимо этого, ЦБ РФ был серьезно обеспокоен санкциями со стороны Запада. В истории были случаи, когда США блокировали резервы регуляторов других стран, но это считается крайней мерой и характеризуется ничтожно низкой вероятностью. Тем не менее, регулятор решил перестраховаться.Действия ЦБ отчасти выглядят противоречиво. С одной стороны, в последние два года значительно увеличиваются запасы золота, что является знаком ухода от рисков, но параллельно с этим резко растет доля китайского юаня – валюты развивающегося рынка, которая подвержена девальвации и нестабильности при глобальных проблемах, что подтвердил прошлый год, в течение которого юань ослабел к доллару на 5.69%.

В 2019 году, на наш взгляд, Банк России будет корректировать структуру валютных резервов гораздо меньше, нежели в 2018. Снижение доли доллара ниже 20% неоправданно, так как это подрывает финансовую устойчивость системы, дальнейшее увеличение евро и юаня на балансе также вряд ли оправданно. Мы считаем, что в ближайшие месяцы доля долларов может даже увеличиться и составить 24-25%. Если ЦБ РФ и дальше будет минимизировать последствия возможных рисках, то вполне вероятно увеличение доли швейцарского франка и японской йены, как защитных активов. Не исключено, что вследствие политической воли будут добавлены и валюты других развивающихся стран, помимо юаня, например партнеров по БРИКС, но с экономической точки зрения это будет не самым правильным решением.