Несмотря на более слабые, чем ожидалось, данные по числу рабочих мест в США (157 тысяч за июль), аналогичные цифры за прошлый месяц одновременно оказались пересмотрены в плюс (с 213 тыс до 248 тысяч), а средние зарплаты показали рост по месяцу на уровне +0.3%. В результате, доллар смог завершить прошедшую неделю очередной волной роста и продолжал движение в том же духе в понедельник – по отношению к евро и британскому фунту. Также доллар сохраняет давление вверх в паре с российским рублём, повторив пока что максимальный уровень июля: 63 рубля 78 копеек.

В четверг и пятницу рынки ждут из США новых данных – по инфляции. Возможный эффект от публикации этой статистики комментирует шеф-аналитик ГК TeleTrade Пётр Пушкарёв:

В четверг и пятницу рынки ждут из США новых данных – по инфляции. Возможный эффект от публикации этой статистики комментирует шеф-аналитик ГК TeleTrade Пётр Пушкарёв:

«Прежде всего – даже если статистика выйдет замечательной, и доллар будет укрепляться – трейдерам имеет смысл быть, наверное, избирательными. И как минимум учитывать, что не все валюты готовы в моменте резко падать и сдаваться на милость доллару как лидеру этого лета. Пройдёмся по спектру основных интересующих сейчас рынок валют, и лишь затем перейдём собственно к анализу чисто американских «внутренних» раскладов.

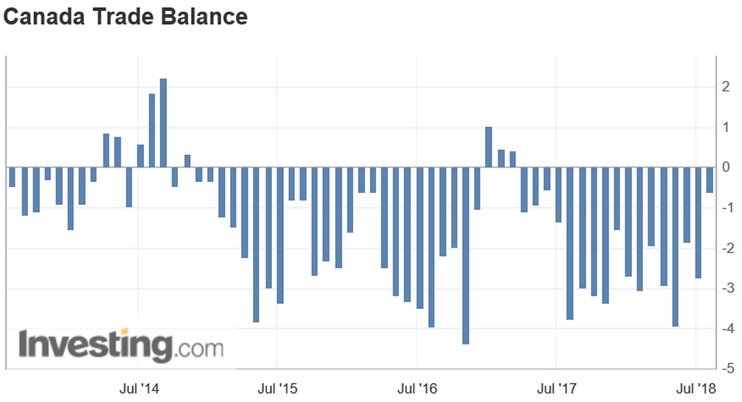

Например, канадский доллар доказал не раз за последние недели, что он силён, и может с долларом успешно конкурировать за первенство. И не далее, как в прошлую пятницу, аргументов у покупателей канадской валюты против доллара и евро прибавилось: вышел рекордно малый дефицит канадского торгового баланса -0.53 млрд долл, который резко выделяется на фоне обычных цифр торгового дефицита страны на уровнях 2-3 млрд долл. Причём что важно, резкое улучшение канадского торгового баланса пришлось не на период спада в двусторонней торговле с партнёрами, как это часто случается с другими странами, а наоборот – совпало с рекордными цифрами за многие годы по экспорту: свыше 50 млрд долл, и при продолжающем держаться высоко импорте (см. диаграмму ниже).

Впрочем, если какие-то валюты при случае и продавать за доллар, то в цене потеряют скорее всего именно европейские валюты. Но даже пара Евро/Доллар в случае выхода впечатляюще сильных американских данных по инфляции (а ещё не факт, что именно такими эти данные и будут) – может поначалу лишь «для тренировки» прижаться к знаковому уровню 1.15 или слегка в моменте под него провалиться – но там ниже через пару-тройку дней опять найти себе покупателей. Конец мягкой политики ЕЦБ не за горами, он объявлен, следующим летом ЕЦБ в первый раз поднимет ставки – всё это рынок держит тоже в уме. Прошлой осенью Евро/Доллар, вопреки многим ожиданиям, активно развернулся как раз от 1.1550 вверх и двинулся не в сторону 1.10, как многие рассчитывали, а к 1.25… И именно на понимании, что ставки будут расти не только в Америке.

Впрочем, если какие-то валюты при случае и продавать за доллар, то в цене потеряют скорее всего именно европейские валюты. Но даже пара Евро/Доллар в случае выхода впечатляюще сильных американских данных по инфляции (а ещё не факт, что именно такими эти данные и будут) – может поначалу лишь «для тренировки» прижаться к знаковому уровню 1.15 или слегка в моменте под него провалиться – но там ниже через пару-тройку дней опять найти себе покупателей. Конец мягкой политики ЕЦБ не за горами, он объявлен, следующим летом ЕЦБ в первый раз поднимет ставки – всё это рынок держит тоже в уме. Прошлой осенью Евро/Доллар, вопреки многим ожиданиям, активно развернулся как раз от 1.1550 вверх и двинулся не в сторону 1.10, как многие рассчитывали, а к 1.25… И именно на понимании, что ставки будут расти не только в Америке. Сейчас давление на евро вниз сильнее, чем осенью – хотя бы потому, что Европа с подъёмом ставок слегка подзадержалась, а в Америке те же ставки стали с тех пор почти на 0.75% выше. И тем не менее, падение существенно ниже знаковой границы 1.15 может состояться лишь при очевидно выигрышных для доллара данных, которые подтвердят нарастающий инфляционный тренд в США – да евро ещё и надо будет по ходу движения набрать быстро определённую техническую инерцию падения. В противном же случае – сделки на продажу могут быть закрыты с быстрым профитом если не прямо вечером в пятницу большинством игроков, то к середине следующей недели.

Не факт, что и фунт будет готов дальше падать к доллару по прямой без резких откатов. Впрочем, на сегодня шансы для пары Фунт/Доллар хотя бы потрогать почву ниже 1.28 довольно внушительные. Доллар приостановил пока рост и к иене – и какой-то новый импульс вверх возможен здесь, видимо, только в случае очередного всплеска интереса к покупкам на фондовых биржах, где иена выступает традиционно фондирующей валютой. Это возможно, но желающим поторговать на кейсе с иеной придётся последить за корреляцией с фондовыми индексами.

Валюты развивающихся рынков чувствуют себя похуже остальных, и доллар здесь пока хозяин положения. В том числе и по отношению к юаню – но положение юаня пока стабильно без дальнейших слабостей, и так просто c нынешней позиции в 6.85 юаней за доллар куда-нибудь ближе к уровню 7 юаней за доллар – сдвинуть коридор котировок будет нелегко. Всерьёз слабеет только турецкая лира, контроль над которой, похоже, правительством страны пока утерян: и спекулятивные атаки на турецкую валюту продолжаются, пока неясно, кто теперь для Турции друзья – явно, что теперь это и не США, и не ЕС, и есть ли у Турции сейчас другие настоящие влиятельные друзья – помимо России.

У нас же рубль пока даёт не объективную даже слабину, уступая шаг за шагом медленно позиции доллару, а рубль скорее чувствует некоторую неуверенность, заминку со стороны части наших внутренних своих инвесторов, чем внешних. Бизнес побаивается угрозы новыми санкциями, которая отложена теперь как минимум до октября, а нефть-то дорогая, как и была. Так что доллар может продавить по отношению к рублю некие ближайшие уровни, и даже прыгнуть при определённых обстоятельствах выше апрельской отметки в 65 рублей – но разве больше на эмоциях и ненадолго.

Отмечу главную причину, почему доллар упорно продолжает «давить» на все конкурирующие валюты: инвесторы всё выше оценивают шансы на дополнительные два ужесточения денежной политики США – что ставка по федеральным фондам будет поднята и в сентябре, и в декабре, при том что два подъёма с начала года уже и так состоялись. По состоянию на вечер понедельника 6 августа, контракты в пользу двух и более подъёмов ставки занимали 69,8% + 1,9% = 71,7% от общего объёма фьючерсов Чикагской биржи на ставки в США (см. диаграмму) – и это сила убеждённости.

Сам Федрезерв ясность вносить, вообще-то, не спешит: Джером Пауэлл говорил до сих пор лишь о решимости «продолжать постепенно повышать ставки» – однако непонятно, делает ли он упор на слово «постепенно» или же на слово «повышать». В официальных и последних на сегодняшний день «проекциях» (экономических прогнозах) голосующих участников комитета по открытым рынкам ФРС – в пользу ожидания двух или более повышений ставки высказались 8 человек, а в пользу ожидания одного или менее повышений 7 человек: расклад почти «фифти-фифти» (см. знаменитый dot plot (точечный график) ФРС ниже.

На рынок труда в этом плане ФРС внимания не обращает: они считают, что там всё давно благополучно, безработица идеальная, среднее число созданных рабочих мест в месяц примерно на уровне 200 тысяч – и, принимая решения по ставкам, заботятся только об уровне инфляции, чтобы предупредить её дальнейший рост. Так что именно данные по инфляции – индекс цен производителей PPI в четверг 9 августа и индекс потребительских цен CPI в пятницу 10 августа – единственные могут оказать существенное влияние если не на сам расклад голосов в ФРС, то хотя бы на мнение большинства рынка, что от ФРС ждать дальше. У самой-то ФРС до очередного её заседания в конце сентября, останется ещё одна порция такой статистики. А до «решающего» дела декабря и вовсе таких порций будет ещё несколько. Что до сентябрьского заседания, то подъём ставки на нём фактически давно предрешён, и в конце сентября рынок надеется увидеть из новой для себя информации «лишь» изменения в раскладе голосов по прогнозам на будущее: очередной dot plot.

Пока же «сверхзадача» данных по инфляции – всего лишь подтвердить инфляционное давление. А в последние с весны месяцы оно явно нарастало (см 4 диаграммы ниже с PPI и CPI по месяцам). Индекс цен производителей PPI, по сути опережающий индикатор для инфляции, как видите, выдал в прошлый раз рекордные после кризиса +2.8% (без учёта «внешних» по природе цен на энергоносители и на продукты питания) и +3.4% в полном выражении. А индекс потребительских цен CPI, хотя и отстаёт от него, но тоже вышел на пиковый стержневой уровень 2-летней давности +2.3% – именно когда потребительская инфляция в прошлый раз вышла на этот уровень, ФРС и начал активнее поднимать ставки. По уровню же полной потребительской инфляции (включая и энергоносители, и пищевые продукты) CPI вышел на рекорд в +2,9%, растёт 5 месяцев подряд и ожидается теперь рынком на уровне +3.0%.

С связи с такой динамикой ценовых диаграмм, рынок как раз и стал оценивать намного позитивнее будущую динамику решений ФРС. Всё началось с сюрпризных апрельских данных и продолжает складываться в пользу доллара по сей день. Так что если и августовские цифры в конец текущей недели не выбьются из общего ряда, а подтвердят настрой большинства рынка вкладываться скорее в доллары пока, чем в конкурирующие с долларом валюты – то мы увидим, что давление в пользу более сильного доллара только возрастёт. Такое развитие событий на этой неделе – конечно же, вероятнее. Цифры по инфляции скорее выйдут в том же привычно растущем тренде, или останутся на уровнях прошлого месяца хотя бы. То и другое – поддержит доллар. Но и в случае сюрпризов, неожиданного спада в данных по инфляции – трейдеры должны быть готовы старательно ловить быстро отскакивающие против доллара валюты. На рынке сюрпризы такого рода на истории бывали уже не раз – вспомним хотя бы странные февральские данные по CPI».

С связи с такой динамикой ценовых диаграмм, рынок как раз и стал оценивать намного позитивнее будущую динамику решений ФРС. Всё началось с сюрпризных апрельских данных и продолжает складываться в пользу доллара по сей день. Так что если и августовские цифры в конец текущей недели не выбьются из общего ряда, а подтвердят настрой большинства рынка вкладываться скорее в доллары пока, чем в конкурирующие с долларом валюты – то мы увидим, что давление в пользу более сильного доллара только возрастёт. Такое развитие событий на этой неделе – конечно же, вероятнее. Цифры по инфляции скорее выйдут в том же привычно растущем тренде, или останутся на уровнях прошлого месяца хотя бы. То и другое – поддержит доллар. Но и в случае сюрпризов, неожиданного спада в данных по инфляции – трейдеры должны быть готовы старательно ловить быстро отскакивающие против доллара валюты. На рынке сюрпризы такого рода на истории бывали уже не раз – вспомним хотя бы странные февральские данные по CPI».