После неудачных вчерашних аукционов по ОФЗ, на которых было реализовано менее 14% от предложенного объема, на вторичном рынке наметился рост доходности государственных облигаций, который сегодня был остановлен на фоне роста оптимизма на долговых рынках всех развивающихся стран после возможной отсрочки ужесточения ДКП ФРС США. На первичном рынке корпоративных облигаций активность остается слабой.

На аукционах, состоявшихся 19 декабря, Минфин РФ увеличил общий объем заимствований до 25,13 млрд руб., предложив к размещению среднесрочный выпуск ОФЗ-ПД серии 26223 и краткосрочный выпуск ОФЗ-ПД серии 26214 в объеме по 10 млрд руб. по номинальной стоимости каждый, а также выпуск с индексируемым номиналом 52002 в объеме 5 130,6 млн руб. по номиналу (5 млн облигаций).

На аукционах, состоявшихся 19 декабря, Минфин РФ увеличил общий объем заимствований до 25,13 млрд руб., предложив к размещению среднесрочный выпуск ОФЗ-ПД серии 26223 и краткосрочный выпуск ОФЗ-ПД серии 26214 в объеме по 10 млрд руб. по номинальной стоимости каждый, а также выпуск с индексируемым номиналом 52002 в объеме 5 130,6 млн руб. по номиналу (5 млн облигаций).

На предыдущем аукционе по размещению ОФЗ-ПД 26223, который состоялся две недели назад, спрос составил около 84% от объема предложения (10 млрд руб.), которое было реализовано лишь наполовину (порядка 51,5%) при средневзвешенной доходности 8,59% годовых, что предполагало достаточно большую премию к вторичному рынку на уровне 10 б.п. Предыдущий аукцион по размещению ОФЗ-ПД 26214 состоялся 28 ноября 2018г. При относительно высоком спросе, который в 3,6 раза превысил объем предложения, составлявший 5 млрд руб. выпуск был размещен полностью при средневзвешенной доходности 7,99% годовых, которая предполагала премию к вторичному рынку в размере порядка 3 б.п. На предыдущем аукционе по размещению ОФЗ-ИН 52002, который состоялся 25 июля т.г., несмотря на слабый спрос (всего на 24% выше предложения) был реализован весь предложенный объем (15 млн облигаций) по средневзвешенной цене 95,9361% от номинала, которая предлагала дисконт к вторичному рынку в размере более 51 б.п.

Первый аукцион по размещению ОФЗ-ПД 26223 был признан Минфином РФ несостоявшимся в связи с отсутствием заявок по приемлемым уровням цен. Вторичные торги накануне закрывались по цене 91,850% от номинала, а средневзвешенная цена сложилась на уровне 92,007% от номинала, что соответствовало доходности – 8,65% и 8,60% годовых соответственно.

На втором аукционе по размещению ОФЗ-ПД 26214 спрос составил около 12,111 млрд руб., превысив всего на 21% объем предложения. Удовлетворив в ходе аукциона 10 заявок, Минфин РФ разместил порядка 11,45% от предложенного объема (10 млрд руб.) с дисконтом по цене к уровню вторичного рынка порядка 0,08-0,10 п.п. Цена отсечения была установлена на уровне 98,020%, средневзвешенная цена сложилась на уровне 98,0473% от номинала, что соответствует эффективной доходности к погашению 8,03% и 8,01% годовых соответственно. Таким образом, аукцион прошел с премией по доходности порядка 6-9 б.п.

На третьем аукционе по размещению ОФЗ-ИН 52002 спрос составил около 7,505 млрд руб., превысив на 46% объем предложения. Удовлетворив в ходе аукциона 16 заявок, Минфин РФ разместил около 43% от предложенного объема с дисконтом по цене к уровню вторичного рынка порядка 0,25-0,38 п.п. Цена отсечения была установлена на уровне 92,900%, средневзвешенная цена сложилась на уровне 93,036% от номинала.

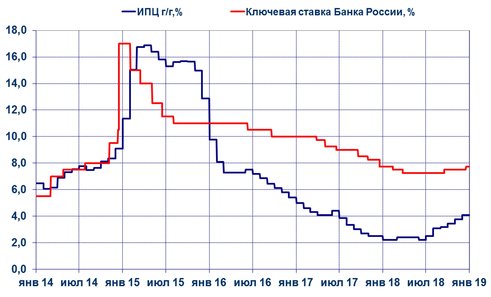

Возобновившееся ослабление рубля на фоне дешевеющей нефти, наряду с сохранением неопределенности относительно введения новых антироссийских санкций остаются основными факторами давления на рынок рублевых облигаций. При этом ускорение темпов инфляции, а также решение Банка России о повышении ключевой ставки на 25 б.п. и сохранение жесткой риторики в своем заявлении усиливает вероятности дальнейшего повышения доходности на долговом рынке в кратко- и среднесрочной перспективе. В текущих условиях выглядит вполне оправданным выставление инвесторами агрессивных ценовых заявок на аукционах по размещению ОФЗ, с которыми был не согласен эмитент. В результате по итогам аукционов Минфин отсек около 83% объема заявок, реализовав всего 13,5% своего предложения.

Годовая инфляция vs ключевая ставка Банка России

Источник: Росстат, Банк России, оценка БК «РЕГИОН»

Источник: Росстат, Банк России, оценка БК «РЕГИОН»

После неудачных аукционов по размещению ОФЗ на вторичном рынке рост доходности государственных облигаций, который начался с начала текущей недели, продолжился с новой силой. Эффективные ставки в сегменте долгосрочных бумаг достигли на закрытие вчерашних торгов 8,85-8,90% годовых. Однако уже сегодня утром динамика ставок сменила свое направление на противоположное, и к 15:30 МСК доходность в долгосрочном сегменте снизилась ниже отметки 8,75% годовых, вернувшись к уровню ставок прошлой пятницы. Главной причиной смены тренда стал рост оптимизма на всех развивающихся рынках после заявлений ФРС США, свидетельствующих о возможности отсрочки ужесточения денежно-кредитной политики в ближайшее время. Как долго такие настроения сохранятся на долговых рынках говорить пока сложно.

На первичном рынке корпоративных облигаций активность остается слабой. На текущей неделе прошли размещения Нижнекамскнефтехим (20 декабря) и Альфа-Банка (21 декабря), провел бук- билдинг нового облигационного выпуска ВЭБ.РФ (18 декабря). НКНХ разместил 10-летний выпуск объемом 15 млрд руб. со ставкой купона 9,75% годовых, что соответствует доходности к оферте через 7 лет на уровне 9,99% годовых при первоначальном ориентире 9,60 – 9,80% (доходность 9,83 – 10,04%). Размещение выпуска объемом 5 млрд руб. и сроком обращения 3,5 г. Альфа- Банка прошло с купоном 9,20% годовых (доходность к погашению 9,41% годовых), что также соответствует верхней границе заявленного в ходе премаркетинга диапазона купона. Во вторник (18 декабря) ВЭБ.РФ закрыл книгу заявок инвесторов по выпуску номинальным объемом 10 млрд руб. и сроком обращения 3 года, установив купон на уровне 9,14% годовых (доходность к погашению 9,46%) против первоначального диапазона купона 9,15 – 9,25% (доходность к погашению 9,47 – 9,58%). Завтра (21 декабря) бук-билдинг нового выпуска (3 млрд руб., 3 года) проводит Соллерс–Финанс. Выпуск предполагает амортизационную структуру погашения и ориентиры по ставке купона в диапазоне 10,25 – 10,50% (доходность к погашению 10,65 – 10,92%).

Рублевый долговой рынок уже давно «живет» в условиях большой неопределенности, что подтверждается большой волатильностью, которая может наблюдаться даже в течение одной торговой сессии, не говоря уже о неделе или месяце.

Александр Ермак, главный аналитик долговых рынков БК "РЕГИОН".