Японский Nikkei (+0,7%)

Китайский Shanghai Composite (-0,2%)

Южнокорейский Kospi (+1,4%)

Гонконгский Hang Seng (+0,6%)

Австралийский ASX (+0,1%)

О главном

Торговая неделя на фондовых площадках стартует в положительном ключе. Инвесторы при принятии решений в ближайшие дни будут следить за тремя факторами, способными оказать существенное влияние на курс рисковых активов.

Во-первых, это геополитическая конфронтация по линии США-КНР, Россия-западные партнеры, ЕС и Brexit, а также региональные военные конфликты.

Во-вторых, участники рынка будут оценивать темпы распространения пандемии с учетом прогресса мировой фарминдустрии в разработке и внедрении противовирусного препарата.

Наконец, большие надежды возлагаются на консенсус законодателей США в вопросе принятия фискального пакета мер, призванного подержать потребительский спрос в ситуации сохраняющегося давления на американском рынке труда.

Рынок энергоносителей, как лакмусовая бумажка, отражает локальную неопределенность в мире. Риски второй волны эпидемии сдерживают оценки восстановления мирового спроса, а рост африканской добычи сырья несколько нивелирует усиления ОПЕК+. Тем не менее среднесрочный восходящий тренд сохраняет актуальность, торги по декабрьским контрактам на Brent все еще превышают $42.

Новый сервис на БКС Экспресс — торговать стало еще удобней!

Азиатские рынки

Торги на рынках Азиатско-Тихоокеанского региона проходят с повышением, следуя за динамикой американских фьючерсов. Лучшую динамику демонстрирует южнокорейский Kospi (+1,4%).

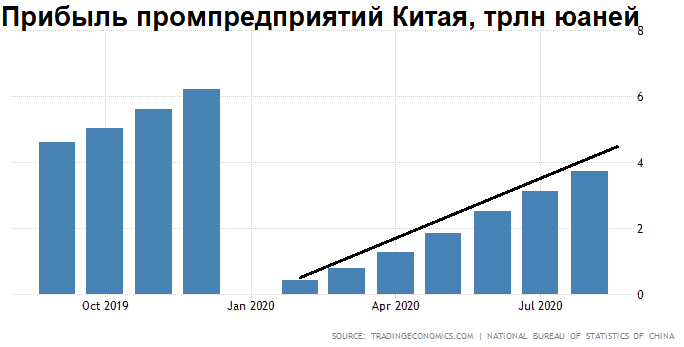

Китайские площадки нейтрально восприняли устойчивую динамику восстановления прибыли промышленных предприятий. Доходы производственного кластера страны увеличиваются четвертый месяц подряд. За август скачек показателя составил 19%, а за 8 месяцев 2020 г. относительно аналогичного периода прошлого года прибыль снизилась на 4,4%, сократив падение с 8,1%.

Причиной невнятной динамики индекса акций Shanghai Composite (3210 п., -0,2%) служит непрекращающееся санкционного давление на высокотехнологичный сектор Китая со стороны США. Американские экспортные ограничения коснулись лидера китайского рынка полупроводников SMIC (-6%).

Американские площадки

Высоковолатильный сентябрь подходит к завершению. Инвесторы переводят дух, пытаясь восстановить часть потерь. Рынок акций может испытать предвыборное ралли, учитывая положительный исторический опыт.

В пятницу ведущие американские индексы акций закрылись с повышение в 1,3–2,3%. Как обычно, лидировал технологичный Nasdaq. В утренние часы понедельника фьючерс на индекс широкого рынка акций S&P 500 показывает положительную направленность (+0,4%), курсируя у 3300 п. Открытие европейских площадок и основной сессии США ожидается вверх.

Отметим, что индекс волатильности VIX так и не смог обновить максимумы начала сентября. При этом индекс акций S&P 500 на пике пессимизма прошлой недели вплотную приближался к 3200 п. Делаем вывод о скоротечной слабости американского бенчмарка: инвесторы все еще ждут хороших новостей.

На повестке — баталии законодателей США по фискальному пакету экономической поддержки. На этой неделе может произойти голосование в Сенате по вопросу распределения $2,4 трлн, что призвано поддержать слабую потребительскую активность на фоне коронавируса, оказывающего существенное давление на уровень безработицы в стране. Принятие пакета безусловно окажет положительное влияние на рисковые активы.

Ожидания стимулирующих мер сейчас могут затмевать слабые макропоказатели: неустойчивая динамика наблюдается в сегменте заказов на товары длительного пользования, что еще раз подчеркивает необходимость господдержки в ситуации стагнирующей экономики и слабого рынка труда США. Новые заказы за август выросли лишь на 0,4% при консенсусе в 1,5% и после трех месяцев посткризисного отскока.

Таким образом, индекс S&P 500 вернулся в область поддержки 3280 –3330 п. Угнетающая динамика заражения коронавирусом в Штатах — более 7 млн инфицированных и свыше 200 тыс. летальных исходов — закономерно ограничивает покупательную активность в рисковых активах, однако, надежды на принятия фискального пакета до выборов президента в начале ноября все еще высоки.

Сырье и металлы

Цены на нефть в утреннюю азиатскую сессию торгуются с понижением более 0,5%. Декабрьские фьючерсы курсируют выше $42 по Brent, отражая сдержанные оценки участников рынка. Со стороны спроса давление на нефтяные цены оказывает риск второй волны пандемии. Восстановление же промышленной активности в Ливии расширяет предложение энергоресурсов на товарный рынок. Тем не менее явной агрессии со стороны продавцов не наблюдается.

С учетом того, что волатильность инструмента вновь сократилась, не за горами и расширения амплитуды колебаний. Весомые геополитические и внутристрановые факторы крупнейших экономик мира уже на этой неделе позволят сырьевому рынку определиться с направлением движения. Ожидания все еще сводятся к среднесрочному движению вверх. Критическая поддержка — область $40–39 за баррель марки Brent.

Золото ($1863 по спот) сдувает спекулятивный пузырь. На прошлой неделе котировки драгметалла обновляли двухмесячные минимумы, углубляясь ниже поддержки $1860.

Значимый отскок индекса доллара США (DXY: 94,5 п.) на фоне некоторого замедления расширения монетарного стимулирования ФРС и вероятность прогресса в борьбе с пандемией сильно ударили по позициям игроков на повышение в золоте.

Высокая маржинальность рынка привела к массовому срабатыванию защитных стоп-приказов у быков товарного рынка, привыкших к длительному росту инструмента. Наши ожидания, как и прежде, сводятся к спекулятивному характеру скачка цен последних месяцев. Поддержка — $1820.