Японский Nikkei (-0,5%)

Китайский Shanghai Composite (+0,1%)

Южнокорейский Kospi (выходной день)

Гонконгский Hang Seng (выходной день)

Австралийский ASX (+0,5%)

О главном

Ко дню объявления вердикта ФРС о монетарном курсе страны американские индексы опустились к двухмесячным минимумам. Игроки на повышение в этом году еще никогда не были так близки к провалу. Вечером фондовым площадкам во всем мире будет обеспечена повышенная волатильность.

Китайские инвесторы, вернувшись с длительных выходных, пока не проявляют панических настроений, все еще рассчитывая на спасение строительного гиганта страны. Однако дефолт по обязательствам Evergrande, скорее всего, состоится.

Продавцы фьючерсов на Brent предпринимали очередную попытку прохода под $74, однако вновь были отброшены. В среду торги проходят выше $75 за баррель, отражая значительное выбытие резервов сырой нефти в Штатах на фоне сохраняющихся сложных погодных условий в Мексиканском заливе.

Азиатские рынки

На старте европейских торгов не ожидается яркости. Всплеск волатильности после ФРС инвесторы Европы отыграют завтра

Китайский Shanghai Composite открылся после праздников на 1,5% ниже, однако достаточно оперативно отыграл все потери. Торги проходят выше 3600 п., несмотря на сильные распродажи бумаг в предыдущие дни в Гонконге.

Инвесторы пристально следят за развитием событий вокруг строительной корпорации, обладающей долгами свыше $300 млрд, и вряд ли способной оплачивать обязательства. Дефолт неизбежен, однако участники рынка уверены, что Пекин предпримет усилия во избежание социальной напряженности в обществе.

Неудивительно, что на таком неопределенном фоне вокруг рынка недвижимости страны Центробанк КНР сохранил мягкий монетарный курс, фиксируя уже на протяжении 17-месяцев ключевую ставку в 3,85% годовых. Дополнительно НБК вводит порядка $20 млрд для поддержания ликвидности финансовой системы.

Японский Nikkei продолжает откат от 31-летнего максимума. После вчерашних -2% сегодня индекс теряет еще полпроцента. Инвесторы осторожничают в преддверие заседания ФРС, а также на фоне сложного фактора китайского строительного рынка.

Ожидания по монетарному курсу Банка Японии изначально были нейтральные на фоне общемировой неопределенности: ставки, действительно, сохранились в области отрицательных значений (-0,1% годовых).

Таким образом, на удивление сдержанная реакция китайского рынка на события вокруг высоковероятного дефолта строительной корпорации ограничит активность фондовых медведей при открытии европейских площадок. Взоры инвесторов будут устремлены к решению американского Центробанка.

Американские площадки

Рынок США по-прежнему слаб. Волна распродаж после достижения исторических максимумов S&P 500 в самом начале сентября идет, по сути, без остановок. Стратегия «выкупа глубоких просадок» ожидаемо не сработала.

Есть высокая вероятность, что статистика поведения рынка в сентябре подтвердится и в этом году: за последние более чем 20 лет индекс в среднем падал на полпроцента. Сейчас имеем просадку бенчмарка широкого рынка акций уже более чем на 4%.

С технической точки зрения вчерашний отскок прошел в рамках коррекции, был протестирован уровень 4370 п. по S&P 500 снизу-вверх. В утренние часы среды одноименный фьючерс торгуется под 4360 п., что обеспечит умеренно положительный старт индексов Европы. Вечером индексы Штатов всколыхнутся.

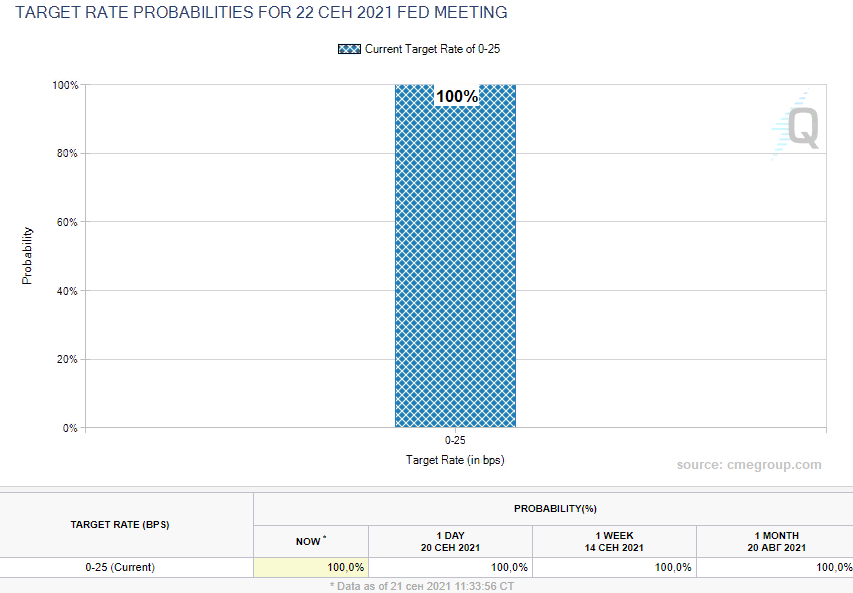

Сегодня завершается заседание Комитета по открытым рынкам Федрезерва. Вряд ли ЦБ изменит саму ставку (вероятность сохранения прежней околонулевой стоимости фондирования — 100%), но может анонсировать параметры секвестра QE. По крайней мере, большинство экспертов склонялись именно к такому исходу.

Сейчас регулятор оценивает траекторию рынка труда страны и инфляционные тренды. По обоим направлениям есть проблемы: ценовое давление не стихает, а показатели занятости высоковолатильны на фоне перманентных вспышек инфекции и закономерного исчерпания потребительского спроса.

Таким образом, ФРС видит острую биржевую картину и может попытаться как-то успокоить рынки. Положительная реакция на выступление главы Центробанка может подкинуть индексы, но выше гэпа на 4430 п. по S&P 500 игрокам на повышение вряд ли удастся продвинуться.

А вот в качестве ближайшего ориентира атаки медведей, как и прежде, рассматривается область под 4250 п. Есть риски и более сильного падения все еще перегретого за год рынка акций.

Сырье

Цены на нефть не поддаются давлению. Пролив вторника до недельных минимумов у $73,2 был скоротечен. В утренние часы среды ноябрьские фьючерсы взбираются выше $75 (+1%) за баррель марки Brent.

По-прежнему сказывается эффект от ураганов в Мексиканском заливе и вытекающий из этого дисбаланс спроса и предложения. Пока бушует погода у спекулянтов на повышение есть пространство для маневра. Тем не менее риски замедления крупнейших экономик вскоре отразятся и на рынке энергоносителей, как уже видим по котировкам ряда металлов, строительных товаров и продовольствия.

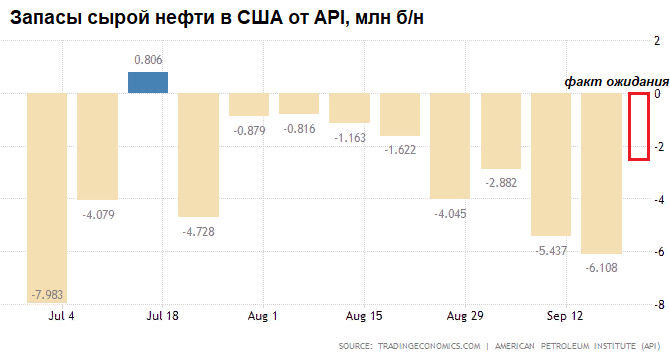

Результатом снижения производственной активности в Штатах становится выбытие резервов сырой нефти. Так, недельные данные от Американского института нефти (API) отразили падение запасов сырой нефти более чем на 6 млн баррелей, что в 2,5 раза превысило консенсус-оценки и никак не могло остаться незамеченным биржевыми срочными контрактами.

БКС Мир инвестиций