Австралийский ASX -0,5%

Шанхайский SSEC -0,4%

Гонконгский HangSeng -0,7%

Корейский KOSPI -2,2%

Американские площадки

Американские площадки вчера продемонстрировали негативную динамику на фоне опасений за экономический рост. Индекс S&P 500 потерял более 1%, фьючерс на индекс сегодня торгуется на отрицательной территории.

Из-за роста заболеваемости COVID-19 многие европейские страны планируют ужесточить социальные ограничения. В самом худшем сценарии мы можем столкнуться с еще одним полным локдауном экономик.

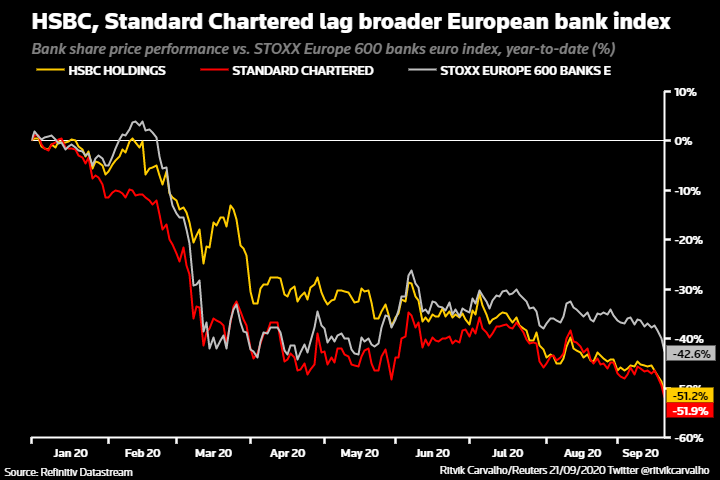

Акции глобального банковского сектора вчера оказались под давлением на фоне утечки информации о подозрительных сделках на $2 трлн за последние два десятка лет. По данным СМИ, главными действующими лицами в этом финансовом скандале могли оказаться HSBC и Standard Chartered. Акции вчера достигли 25-летних минимумов.

Давление на рисковые активы оказывает продолжение спора американских политиков относительно мер фискальной поддержки. В этом году фискальные стимулы стали частной темой более общего ежегодного вопроса о финансирования государственных органов и увеличении дефицита бюджета. Демократы внесли на рассмотрение свою версию закона о финансировании правительства до середины декабря, но она может не устроить республиканцев. Дедлайн для принятия хоть какого-то временного решения – 30 сентября. Иначе — США в пандемию и накануне выборов президента останутся без большинства госучреждений.

На фоне отсутствия новых мер фискальной поддержки доллар перешел к росту, что оказало дополнительное давление на рисковые активы и сырьевые рынки. Индекс DXY вчера вырос до 93,5 п., а сегодня утром не показывает существенной динамики. Доходности 10-тилетних трежерис на фоне ухода от риска пошли вниз и опустились до 0,66%. Сегодня выраженная динамика отсутствует.

Ограничивают существенное укрепление гособлигаций заявления главы ФРС, которые были опубликованы в преддверии сегодняшнего выступления в Конгрессе. Пауэлл, по сути, повторит то, что заявлял неделю назад по итогам заседания ФРС, а именно о заметных улучшениях в экономике и о сохранении приверженности ультрамягкой монетарной политике. Также было отмечено, что чистая стоимость активов американских домохозяйств по итогам II кв. 2020 г. оказалась на $7,6 трлн больше, чем в I кв. Чистые активы выросли до $118,9 трлн и превысили уровень, который наблюдался до пандемии.

Азиатские рынки

Торги в Азии проходят на отрицательной территории. MSCI Asia утром теряет порядка 0,5%. Японские площадки по-прежнему закрыты на праздничный выходной. Австралийский индекс находится глубоко в минусе, несмотря на заявления представителя Резервного банка Австралии о рассмотрении регулятором таких вариантов монетарной политики, которые включают валютные интервенции и отрицательные процентные ставки. В марте РБА снизил ставку до рекордного минимума — 0,25%.

Китайские площадки сегодня остаются в минусе на фоне глобального спада, банковского скандала и сохранения напряжения между Пекином и Вашингтоном. Китайская Global Times пишет, что Пекин вряд ли одобрит сделку TikTok с Oracle и Walmart. В рамках сделки предполагается, что контрольный пакет за новой структурой TikTok Global останется за ByteDance, но большинство в совете директоров займут американцы.

В Гонконге сегодня большинство бумаг индекса HangSeng в минусе. В лидерах роста несколько технологичных компаний, фармацевтика. В аутсайдерах банки, нефтегазовые компании, перевозчики и застройщики. Китайские власти пытаются ограничить рост долга в строительной отрасли и вводят предельные значения разрешенной долговой нагрузки.

Сырье и металлы

Товарный рынок сегодня преимущественно в зеленой зоне, хотя рост нельзя назвать сильным. Золото, серебро в плюсе на фоне опасений продолжения пандемии и ожиданий новых стимулов в случае новых ограничений социальной и экономической активности.

Промышленные металлы в плюсе, несмотря на подорожавший доллар. Медь прибавляет около 1% на фоне сообщений Международной исследовательской группы по меди о дефиците рынка в 192 тыс. тонн в июне 2020 г. В мае, несмотря на пандемию наблюдался дефицит 36 тыс. тонн рафинированной меди. Основной спрос, конечно, предъявляет Китай. Никель и алюминий сегодня прибавляют в среднем по 0,4%.

Рынок углеводородов остается довольно слабым. Перспективы очередного локдауна оказывают давление. Подробнее в нашем специальном материале. Однако сегодня утром нефть торгуется в символическом плюсе. Газ на NYMEX продолжает снижаться и теряет порядка 1%. За MMBTU по ближайшему контракту дают уже 1,85%.

БКС Брокер