Японский Nikkei (+0,1%)

Китайский Shanghai Composite (-0,2%)

Южнокорейский Kospi (+0,1%)

Гонконгский Hang Seng (-0,3%)

Австралийский ASX (+0,9%)

О главном

На рынках рискового капитала преобладает положительный сентимент. Индексы акций поднимаются в преддверии заседания Центробанка США, по результатам которого ожидается сохранение мягкой монетарной политики. Терпимость Федрезерва к вероятному скачку инфляции обусловлена слабостью рынка труда США.

Фактор приближающихся выборов американского президента, скорее всего, сыграет на руку фондовым быкам, поскольку политические противники будут стараться заручиться поддержкой избирателей, продвигая свой план фискального стимулирования экономики. Исторический опыт указывает и на высокую вероятность победы действующего главы Белого дома.

Быки рынка энергоносителей, наконец-то, получили поддержку. Технический уровень спроса у $40 по Brent, ухудшение погодных условий в Мексиканском заливе и обвал запасов сырой нефти в США позволили игрокам на повышение начать контрнаступление.

Новый сервис на БКС Экспресс — торговать стало еще удобней!

Азиатские рынки

Инвесторы Азиатско-Тихоокеанского региона не торопятся расставаться с рисковыми активами.

Китайские площадки пребывают в нейтральной зоне, сохраняя среднесрочный позитивный настрой на фоне сильных макропоказателей страны. Накануне инвесторы получили долгожданные цифры о росте потребительского спроса в КНР. Восстановление экономики азиатского флагмана идет опережающими мир темпами.

Индикатор риска международной торговли, китайский юань, продолжает масштабное укрепление. Сегодня валютная пара (USD/CNY: 6,77) достигла минимумов начала мая 2019 г., что говорит о снижении неопределенности в реализации как торгового соглашения 2020 г. между Пекином и Вашингтоном, так и о вероятности ускоренного подъема ВВП всего АТР. Техническая поддержка — 6,7 юаней за доллар США.

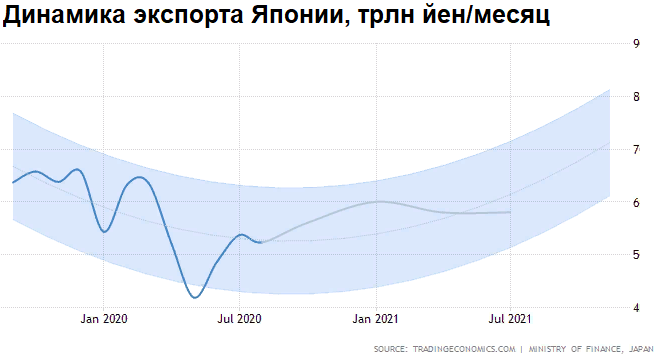

Японский Nikkei курсирует в области максимумов года. До многолетних вершин индикатору рынка акций не хватает считанных процентов. Вероятность выхода Nikkei к уровням 30-летних максимумов сохраняется, даже несмотря на слабые макропоказатели и официальную рецессию в японской экономике.

Дело в том, что рынок живет ожиданиями улучшения производственной и потребительской активности. Данные по экспорту за август отразили падение показателя почти на 15% относительно аналогичного периода прошлого года. Консенсус предполагал падение экспорта на 16%. Тем не менее прогнозы сводятся к поэтапному возвращению внешнеэкономической деятельности страны на докризисные уровни начала этого года уже в первом квартале 2021 г.

Таким образом, спокойный внешний фон не располагает к росту коррекционных настроений. Недавние распродажи начала месяца купированы. Индикаторы риска не дают сигнала к игре на понижение в рисковых активах.

Как технический, так и фундаментальный инструментарий пока что предполагает продолжение долгосрочного восходящего тренда на рынках азиатского региона.

Американские площадки

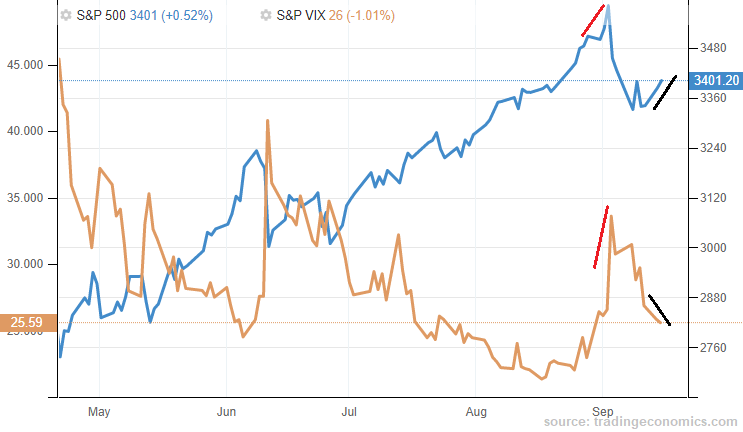

Продолжается восстановление корпоративной стоимости США. Опережающую динамику вновь демонстрирует высокотехнологичный компонент рынка. Индекс широкого рынка акций S&P 500 закрылся выше 3400 п. Ожидания подъема фондового рынка после достижения важных уровней спроса у 3300 п. реализуются.

Фьючерсы среды усиливают восходящую тенденцию: контракты на S&P 500 прибавляют 0,2%, торгуясь выше 3400 п., что предполагает сохранение положительного настроя и на открытии европейских площадок.

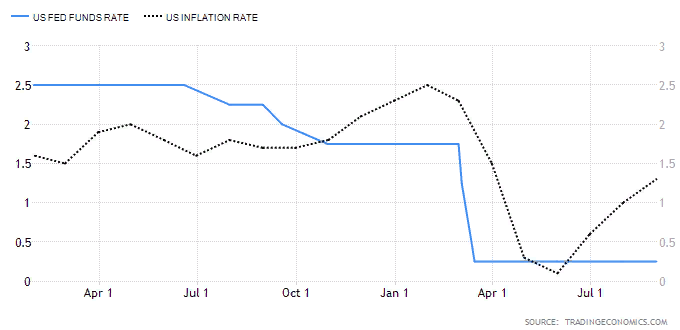

Сдерживающим фондовых медведей фактором служит заседание ФРС. Уже сегодня участники рынка узнают прогнозные оценки регулятора по рынку труда, инфляции и ВВП страны. Центробанк проявит терпимость к вероятному росту потребительской и производственной инфляции на фоне восстановления деловой активности в США, лишь бы не усугубить ситуацию на рынке труда.

С вероятностью 100% ставка по федеральным фондам останется на текущем околонулевом уровне в диапазоне 0–0,25% годовых. Таргет ФРС в 2% по инфляции более не является жестким индикатором завершения мягкого монетарного цикла.

Таким образом, отскок американского рынка акций продолжается. Волатильность закономерно снижается: ранее, расхождение индикаторов VIX и индекса S&P 500 дало верный сигнал как к исчерпанию эйфории в начале сентября, так и к затуханию коррекции на прошлой неделе. Локальным ориентиром роста, по-прежнему, выступает район 3500 п., а помочь игрокам на повышение может ФРС США.

Сырье

Цены на нефть получили сигнал на повышение. Накануне отмечался низкий потенциал дальнейшего масштабного снижения котировок из-за технической перепроданности фьючерсных контрактов.

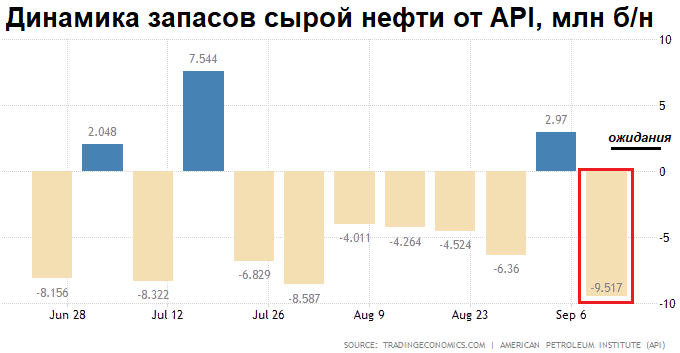

На сторону покупателей встали и фундаментальные факторы: сложные погодные условия в Мексиканском заливе оказывают давление на производственную активность региона. Более того, отскок показателя запасов сырой нефти, наблюдаемый неделей ранее, завершился сокрушительным обвалом — тренд на выбытие резервов США лишь усилился.

По данным Американского института нефти (API), падение недельных запасов превысило 9,5 млн баррелей. Ожидания отраслевых экспертов сводились к росту индикатора на 2,1 млн. Таким образом, это рекордные темпы падения показателя с осени 2019 г. Ждем и официальных данных Минэнерго.

В среду торги проходят выше $41 (+1,5%) по ноябрьским контрактам на сорт Brent. Ближайшим ориентиром выступает район $42, среднесрочный потенциал — полугодовые максимумы. Поддержка — область $40.