Японский Nikkei (-0,7%)

Китайский Shanghai Composite (-1,2%)

Южнокорейский Kospi (-0,9%)

Гонконгский HangSeng (-1,9%)

Австралийский ASX (-0,7%)

О главном

Относительное спокойствие четверга на мировых фондовых рынках было нарушено активизацией политической предвыборной борьбы в США. Верховный суд страны встал на сторону прокуратуры Нью-Йорка и дал доступ к налоговой отчетности Президента Дональда Трампа. Решение может стать дополнительным фактором давления на действующего Главу государства в президентской гонке.

Волатильность основных индексов акций и товарных активов резко повысилась в качестве ответной реакции на риск сворачивания фискальных и монетарных программа, продвигаемых Д.Трампом. Тем не менее вчерашнее событие носит скорее эмоциональный окрас, а импульсное падение рисковых активов может быть вскоре выкуплено.

Между тем, реализация политических рисков способно оказать серьезное влияние на процесс восстановление экономической активности в стране на фоне не прекращающего буйство коронавируса.

Азиатские рынки

Индексы Китая закономерно лидируют в падении на фондовых торгах в пятницу

Китайские площадки снижаются более 1% после достигнутых накануне существенных уровней сопротивления. Ралли фондового рынка страны привело индекс Shanghai Composite к многолетним максимумам на фоне выхода экономики страны на докризисные уровни.

Вчера мы отмечали высокие риски формирования локального максимума индекса акций компаний КНР вблизи 3440 п. и вероятность коррекционного движения рынка.

Основное давление испытывает энергетический сектор рынка из-за резкого падения стоимости нефти, финансовый субиндекс падает в районе 3% на фоне рисков введения ограничений США против банков, обслуживающих госчиновников, принимавших участие в разработке закона о нацбезопасности Гонконга.

Ведущая экономическая роль Поднебесной в мировой торговле предполагает высокую чувствительность как индексов азиатского региона, так и рынков Европы и США к сентименту внутри страны. Однако наблюдаемое нисходящее движение на китайских площадках может носить ограниченный и скоротечный характер.

Китайский юань, выступающий в качестве «индикатора риска» международной торговли, чувствует себя уверенно, укрепившись до предкризисных уровней начала марта по паре USD/CNY: 7, несмотря на скачок американского индекса доллара по DXY: 96,9 п.

Фактор разрастания пандемии на территории США не находит критических оценок стоимости китайских активов. Тем не менее на утро пятницу, по данным Института Хопкинса, общее число диагностированных случаев заболевания превысило 12,2 млн человек, причем более 30% от дневного прироста пришлось на США. Количество смертельных исходов в мире достигло 554 тыс. граждан. Однако общемировой относительный показатель смертности продолжает снижение, упав до 4,5% – минимума последних месяцев.

Таким образом, наблюдаем снижение рынков АТР в районе 1%. Дефляция цен производителей в Японии демонстрирует снижение темпов падения, что обеспечивает умеренное сползание фондового индекса Nikkei на 0,7%. Китайские индикаторы лидируют в падении на фоне технической коррекции после стремительно ралли начала недели.

Фактор американской политической борьбы носит ограниченный характер на ценообразование активов и может лишь активизироваться в случае явных претензий демократических сил США к Дональду Трампу.

Риски ускорения пандемии все еще не в полной мере оцениваются инвесторами, поскольку сильная позиция мировых центробанков и надежды на получение действенного лекарства от вируса сохраняются.

Американские площадки

Торги на рынке акций США в четверг завершились разнонаправленно. Падение промышленного индекса DJIA почти на 1,5%, на фоне обрушения акций WBA (-8%), резко контрастировало с ростом технологичного Nasdaq более 0,5%. Устойчивость первой половины дня сменилась резким падением индикаторов американской корпоративной стоимости.

Сигнал для игры на понижение пришел из Верховного суда США, повысив градус предвыборной гонки 2020 г. При этом демократическое меньшинство, по инициативе которого и было начато «дело» против Д.Трампа, пока не получило аналогичного прокуратуре Нью-Йорка доступа к налоговым документам Главы Белого дома.

В моменте широкий индекс акций S&P 500 падал в область 3110 п., собрав защитные стопы под уровнем 3130 п. Тем не менее закрытие состоялось выше уровня поддержки в районе 3150 п. Утренние фьючерсы торгуются с понижением более 0,5%, уже ниже сигнального уровня 3130 п., отделяющего рынок от зоны продаж.

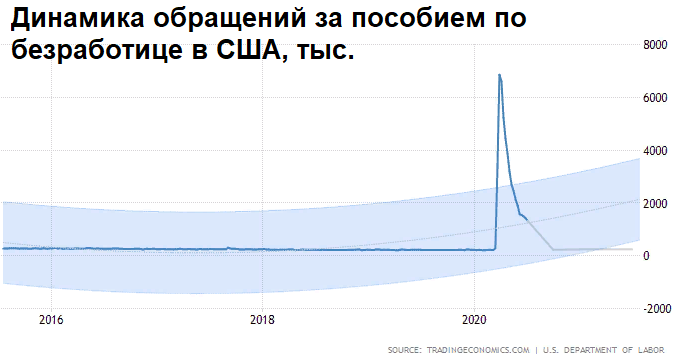

Приглушить падение вчера позволили данные с рынка труда США. Тенденцией последних недель служит затухание острой фазы кризиса по показателях безработицы. Количество граждан, нуждающихся в дополнительной господдержке за прошедшую неделю снизилось до 1,31 млн после 1,41 млн периодом ранее. Эксперты ожидали падение показателя до 1,38 млн.

Оценки руководства ФРС США о постепенном снижении давления заградительных барьеров на рынок труда страны к концу года могут оправдаться. Макромодели Trading Economics также предполагают стабилизацию ситуации ближе к завершению 2020 г.

Таким образом, рост волатильности американского рынка акций вызван стечением сразу нескольких факторов: новыми вводными политической борьбы в преддверии выборов президента США, слабой корпоративной отчетностью компаний промышленного индекса Dow Jones (WBA) и непрекращающимся негативом от пандемии в ряде Штатов.

При этом сохранение ранее достигнутых вершин по S&P у 3130 п. за покупателями пока говорит о превалировании позитивных настроений. Наши оценки скорейшего превышения 3200 п. по индексу все еще актуальны. Смена сентимента может произойти лишь после сдачи быками основных технических уровней поддержек.

Сырье и металлы

Цены на нефть импульсным броском вниз попробовали выйти вчера из консолидации последних недель. Общемировое нисходящее движение фондовых индикаторов вчера вечером на фоне политических баталий в США привело к падению котировок Brent от $43,4 к $42. Последовавший отскок ограничился районом $42,5. Таким образом, амплитуда колебаний расширилась до 3%.

В утренние часы пятницы краткосрочный негативный сентимент сохраняется: цены снижаются более 1% под $42 за баррель.

Помимо американской внутриполитической ситуации, на настроение инвесторов рынка энергоносителей оказывает влияние неопределенность времени завершения острой фазы эпидемии в США.

Однако до сдачи уровня $40 за баррель марки Brent, ограничивающего сырье от вероятного существенного падения вплоть до $37, контроль над рыночной обстановкой сохраняется пока за быками.

Золото ($1800 спот) снижается на 0,2%. Накануне котировки драгметалла в очередной раз обновили многолетние максимумы цен, вплотную приблизившись к $1820. Защитная функция инструмента трансформировалась: металл выступает в роли финансового актива, следующего за тенденцией накопления золотовалютных резервов мировых центробанков.

Риск сохранения слабой инфляции пока не сдерживает покупателей. Тем не менее, по-прежнему, не ожидаем существенного роста котировок от уровней 8–летних максимумов цен.

Откат котировок на 1% от пиковых значений четверга вызван скачком индекса доллара США (DXY: 96,9 п.) более чем на 0,7 п.п. на фоне рисков сворачивания монетарных программ, поддерживаемых Д.Трампом, после очередной «атаки» на него со стороны демократических сил страны.