Японский Nikkei (-0,6%)

Китайский Shanghai Composite (+1,1%)

Южнокорейский Kospi (-0,3%)

Гонконгский HangSeng (-0,3%)

Австралийский ASX (-1,5%)

О главном

Накануне мировые фондовые рынки обновили многомесячные максимумы. Поддержку индексам оказала масштабная программа монетарно-фискального стимулирования от ЕС, предусматривающая выделение до $2 трлн на восстановление европейских экономик до 2027 г. Как результат — золото обновило 9-летние максимумы цен, а доллар США рухнул к минимумам за последние 4 месяца.

Сезон корпоративной отчетности в США проходит лучше мрачных ожиданий отраслевых экспертов. Большинство компаний из индекса S&P 500 продемонстрировали устойчивость своих бизнес-моделей в ситуации пандемии. Таким образом, ралли американского рынка акций подкрепляется фундаментальными основаниями, а прогнозам повторного обвала фондовых индикаторов пока не суждено сбыться.

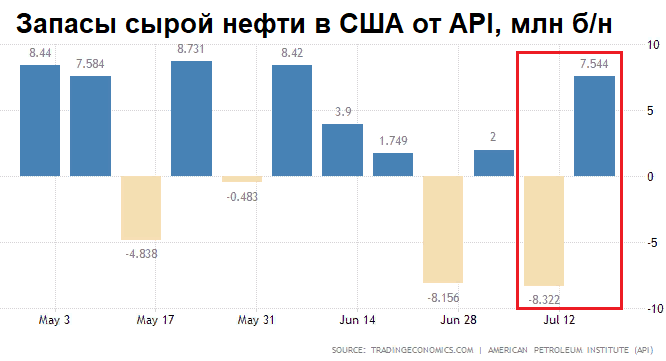

Стоимость нефти взлетела до максимумов начала марта. Сдерживающим фактором дальнейшего уверенного подъема котировок служит неожиданный рост запасов сырья в США от API. Тем не менее целесообразно дождаться официальных данных по динамике показателей рынка энергоносителей от Минэнерго, которые выйдут сегодня вечером.

Азиатские рынки

Рост азиатских индексов замедляется после ралли накануне на фоне беспрецедентных мер господдержки европейских экономик.

Китайские площадки после вчерашней консолидации сегодня демонстрируют догоняющий рост глобальных индексов. Ведущий индикатор рынка акций, индекс Shanghai Composite, прибавляет около 1,5% (3360 п.), уверенно оставляя уровень поддержки в 3300 п. позади. Таким образом, опережающий индикатор здоровья всего азиатского региона демонстрирует повышенные ожидания скорейшего восстановления национальных экономик АТР.

Валюта поднебесной укрепляется в область предкризисных значений. Рост юаня отражает снижение риска международной торговли и обеспечен падением доллара на международной арене. Масштабная пакет мер господдержки экономик Европейского Союза еще в большей степени повышает уверенность китайских инвесторов в прохождении острой фазы кризиса, закладывая полное открытие рынков Европы для национальных экспортеров КНР.

При этом эпидемиологическая обстановка в мире остается сложной. По данным Института Хопкинса, на утро среды, общее число зараженных приближается к отметке в 15 млн человек, количество летальных исходов — более 615 тыс. граждан. Относительный показатель смертности продолжает падение к 4,1% — это минимумы с середины марта и после почти 8% на начало мая.

Австралийский ASX растерял более половины вчерашнего прироста в 2% на фоне замедления темпа восстановления потребительского спроса в стране. Ранее в мае отмечался всплеск показателя розничных продаж на фоне отложенных потребностей граждан почти на 17% после апрельского обвала на 17,7%. В последние недели наблюдается бурный рост активности ресторанного бизнеса, а также сегмента одежды и обуви.

Таким образом, преимущественно положительный настрой инвесторов на рынках АТР сохраняется. Достижение многомесячных максимумов по индексам акций может несколько снизить покупательную активность, однако, факторов для контрнаступления фондовых медведей пока явно недостаточно.

Обширные программы монетарного стимулирования США и ЕС играют на руку азиатским экспортерам, поскольку поддерживают потребительский спрос за пределами Поднебесной на вывозимые из Китая товары.

Американские площадки

Торги на рынке акций США во вторник проходили под флагом быков, однако, к закрытию сессии большая часть дневного прироста была растеряна. Перегретый высокотехнологичный индекс упал на 1%. Причина снижения «спроса на риск» вызвана словами Дональда Трампа о вероятности углубления гуманитарного кризиса в стране, прежде чем ситуация улучшится.

В утренние часы среды фьючерс на индекс широкого рынка акций S&P 500 пребывает в нейтральной плоскости, курсируя над 3250 п. Нижняя граница гэпа конца февраля выше 3260 п., которую мы обозначали ранее в качестве ближайшей цели роста, закономерно выступает локальным сопротивлением. Инвесторам необходимо набраться сил для полноценного нивелирования технического разрыва. Только тогда встанет вопрос об обновлении исторических вершин индикатора широкого рынка акций США.

Основное внимание американских инвесторов сейчас приковано к корпоративной отчетности за II кв., поскольку участники рынка пытаются уловить сигналы влияния пандемии на микроэкономические показатели корпораций.

В общем, абсолютное большинство компаний из индекса S&P 500, уже раскрывших результаты деятельности, показывает лучшую динамику показателей. Таким образом, мрачные прогнозы весны этого года большинства международных экспертов в области финансов и экономики не находят своего подтверждения. Наши оценки скорейшего прохождения острой фазы кризиса пока оправдываются.

Сегодня свою отчетность раскроют Microsoft, Tesla, Chipotle Mexican Grill, CSX, Las Vegas Sands, Biogen, Baker Hughes и Nasdaq. Интерес представляет динамика доходов Tesla, поскольку результаты корпорации могут повысить вероятность вхождения компании в индекс S&P 500. Недавнее ралли в акциях, сопровождаемое каскадом маржин-коллов, проходило на фоне повышенных ожиданий вхождения бумаги в бенчмарк.

На валютном рынке накаляется ситуация с американским долларом. Ранее мы отмечали повышенные риски пробоя среднесрочной трендовой линии по DXY вниз. Сегодня уже наблюдаем падение доллара США относительно корзины мировых резервных валют в область минимумов марта к 95 п. Ближайшая уровень спроса — 94,65 п.

Девальвация доллара США оказывает существенное воздействие на все фондовые активы мира, поскольку выступает ведущей резервной валютой. Дополнительное давление на доллар оказала рекордная по объемам программа монетарного стимулирования от ЕС.

Таким образом, на протяжении последних недель фондовые медведи вынужденно отступают под напором положительных факторов ценообразования рисковых активов.

Во-первых, это по сути безлимитные программы монетарно-фискального стимулирования от ведущих центробанков мира. Во-вторых, поэтапное восстановление производственной и потребительской активности приводит к улучшению перспектив транснациональных корпораций. Более того, рынок энергоносителей восстановил большую часть весенних потерь, а рынки сбыта готовой продукции постепенно открываются.

Сырье и металлы

Цены на нефть обновили максимумы последних четырех месяцев. Поджатие котировок к пиковым уровням начала июня под $44 за баррель марки Brent указывало на превалирование бычьих настроений. В среду утром фьючерсы снижаются в районе 0,7%, торгуясь по $44.

Вчера произошел импульсный прорыв сопротивления и фьючерсные контракты взлетали к $44,9. Однако удержаться вблизи $45 не смогли по причине неожиданных статданных от Американского института нефти (API) по динамике недельных запасов сырой нефти. После рекордного падения показателя на 8,3 млн баррелей неделей ранее, вчера рынок был удивлен ростом резервов на 7,5 млн. Для более корректных выводов ждем официальных данных от Минэнерго США сегодня вечером.

Золото ($1856, спот) ускорило подъем, выйдя на уровни 9-летних вершин. Поддержку игрокам на повышение оказала все та же программа монетарного стимулирования европейской экономики в размере 2 трлн евро. На фоне резкого падения американского индекса доллара США и долгосрочного характера нулевых ставок фондирования, защитный инструмент игрокам на понижение не оставил и шанса. Локальная поддержка тренда поднимается к $1820.