Японский Nikkei (-1,1%)

Китайский Shanghai Composite (+0,5%)

Южнокорейский Kospi (выходной день)

Гонконгский Hang Seng (+1,1%)

Австралийский ASX (-1,8%)

О главном

Стартовавшие накануне дебаты кандидатов в Президенты США повысили волатильность на глобальных фондовых площадках. Неопределенность политического исхода в крупнейшей экономике мира приводит к хаотичным движениям индексов акций. Тем не менее на стороне действующего Главы государств — исторический опыт рынков.

Азиатские инвесторы воодушевлены темпами роста китайской промышленности. Флагман АТР демонстрирует полное восстановление деловой активности после сокрушительного падения макропоказателей начала года на волне «коронакризиса».

Рынок энергоносителей во вторник испытал сильное давление со стороны продавцов. В моменте нефтяные фьючерсы теряли порядка 5%. Слабость товарного рынка сохраняется и в утренние часы среды.

Новый сервис на БКС Экспресс — торговать стало еще удобней!

Азиатские рынки

Китайские площадки приветствуют макроданные по промпроизводству и сфере услуг Поднебесной. Индекс акций Shanghai Composite (3240 п.) повышается на 0,5%, гонконгский Hang Seng прибавляет более 1%.

Промышленное производство в КНР растет на протяжении 7 месяцев подряд. «V–образное» восстановление бизнес-процессов Китая стало возможным благодаря оперативным мерам купирования распространения пандемии и мягкой монетарной политике. Вероятно, Китай станет единственной страной из G20, показавшей по итогам 2020 г. положительную динамику ВВП.

Индекс деловой активности (PMI) за сентябрь вырос до 51,5 п., что выше августовского значения на 0,5 п. и консенсуса в 51,2. Превышение индикатором границы 50 п. означает расширение производственных сил страны.

Еще активнее восстанавливается сфера услуг КНР. Сентимент менеджеров по закупкам бьет рекорды: темпы расширения сервисного сектора приблизились к уровням 2013 г., а индекс PMI взлетел к 56 п.

Американские площадки

Фондовый рынок США испытывает противоречивые чувства. Накануне индексы не смогли продолжить серию ростовых дней, закрывшись с понижением в 0,5%. Все внимание участников биржевого процесса приковано к предвыборной гонке.

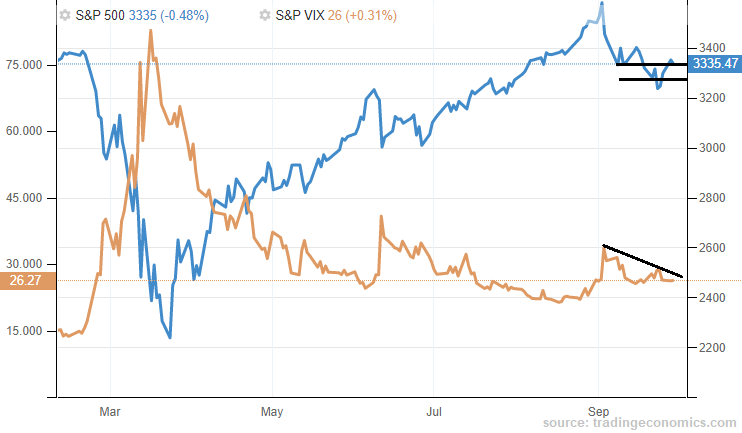

Сегодня фьючерсы продолжает лихорадить: из положительной плоскости индикаторы ушли в существенный минус. Срочный контракт на индекс широкого рынка акций S&P 500, подойдя утром к недельным максимумам у 3360 п., резко снижается от пиковых значений среды более 1% к 3310 п.

Пока же замешательство инвесторов не находит существенного отражения в «индексе страха» VIX. Индикатор сентимента завершил вторник у 26 п. Настрой на продолжение среднесрочного роста акций все еще сохраняется.

Пикировка участников дебатов не позволяет выявить явных лидеров. Незначительное преимущество пока сохраняется за Джо Байденом, что повергает рынок в уныние, поскольку инвесторы допускают, в случае его победы на выборах, ужесточение фискальной политики.

Однако статистически у Дональда Трампа есть хороший аргумент — 80% всех Президентов США переизбирались на второй срок. Более того, восходящий тренд рынка акций, что мы и имеем, в преддверии ноябрьский выборов служит косвенным сигналом к победе действующего Главы государства.

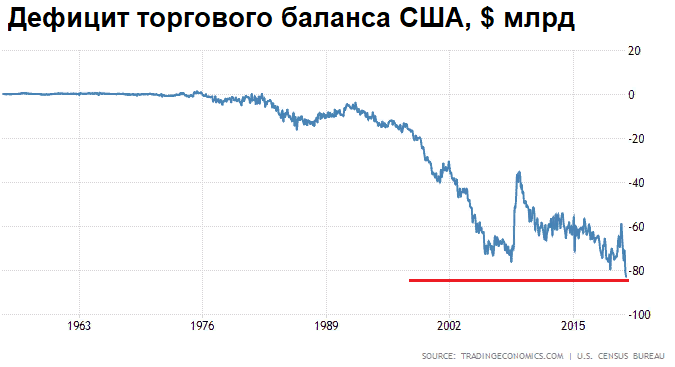

На фронте американской макростатистики отмечается падение индикатора внешнеторговой активности страны до абсолютных минимумов. Дефицит торгового баланса США в августе увеличился до $83 млрд, превысив и ожидания, и исторические значения. Темп изменения импорта вновь превышает экспортные поставки. Негативная эпидемиологическая обстановка и все еще сильный доллар (DXY: 93,9 п.) дают торговым партнерам США явные конкурентные преимущества.

Таким образом, индексы акций достаточно нервно реагируют на стартовавшие в США дебеты кандидатов в Президенты страны. Поддержкой, как и прежде, выступает область 3330–3280 п. по S&P 500.

Нет никаких гарантий в сохранении текущей динамики американского рынка до открытия европейских площадок, тем более к старту основной сессий рынка акций США. Все может измениться, причем молниеносно.

Сырье и металлы

Цены на нефть вчера не смогли удержаться в области $43 за баррель марки Brent по декабрьскому срочному контракту. Инструмент опускался ниже $41, а дневная амплитуда колебаний расширилась до 5%. В азиатскую сессию среды давление сохраняется, фьючерсы падают более 1%, курсируя у $41.

Инвесторы опасаются снижения темпов восстановления мирового спроса на фоне скачка показателей пандемии в Европе и США. Тем не менее данный фактор был известен и ранее. Совпадение или нет, но резкое падение покупательной активности пришлось на новость о кончине эмира Кувейта, страны-члена ОПЕК, обладающей 9% мировых запасов черного золота.

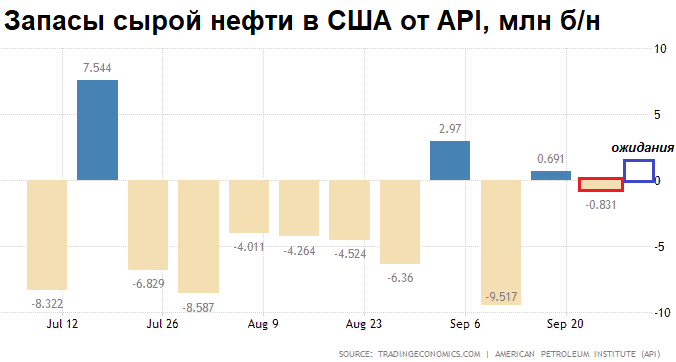

Не смогли поддержать котировки энергоносителей статданные от Американского института нефти (API). Так, недельные запасы сырой нефти сократились на 0,8 млн баррелей при консенсусе в росте показателя на 1,4 млн. Сегодня участники товарной секции будут ждать официальной статистики от Минэнерго США.

С технической точки зрения область поддержки пролегает у $40–39, лишь в случае прохождения которой может идти речь о движении в район $37 по Brent.

Золото ($1890 по спот) сползают в пределах 0,5% после попытки подхода к $1900. На текущих уровнях располагается краткосрочное сопротивление. Пока сентимент смещен в сторону дальнейшего снижения цен драгметалла. Усиление негативных настроений на рынках рискового капитала способно вызвать активизацию защитной функции инструмента. Однако возвращение котировок золота к своим пиковым значениям лета не ожидается.

БКС Мир инвестиций