Итоги торгов 20.07

Индекс МосБиржи: 2802,24 п. (+0,99%)

Индекс РТС: 1235,85 п. (+1,62%)

Рынки полны оптимизма

В понедельник темпы роста на российском рынке акций ускорились. Индекс МосБиржи прибавил около процента и это уже четвертая сессия подряд, которая закрывается в плюсе. Объемы торгов также немного выросли, что обусловлено достаточно сильными движениями во многих ликвидных бумагах.

Внешний фон в течение вчерашнего дня постепенно улучшался, что только поддерживало подъем на нашем рынке. Позитивная динамика наблюдалась на европейских и американских площадках. Индекс S&P 500 вышел на новые высоты после мартовского обвала, и теперь наверху в качестве цели остались только исторические максимумы. Цены на нефть Brent в понедельник также ближе закрытию сумели выйти в плюс.

Рынки подогревают ожидания новых стимулирующих мер. С одной стороны, в США Дональд Трамп поддержал идею найти еще $1 трлн для помощи пострадавшим от пандемии. С другой, отсутствие компромисса между главами ЕС по параметрам и размеру фонда восстановления европейской экономики пока не расценивается рынками всерьез. В базовом сценарии все надеются, что удастся достигнуть договоренности по этому вопросу. Судя по котировкам EUR/USD, которые накануне поднялись до максимальных значений за четыре месяца (1,146), риски завершить эту историю без новых мер поддержки не закладываются в цены.

Что касается высоких темпов распространения COVID-19 в США и мире, то этот фактор сейчас практически перестал влиять на поведение инвесторов. Причина в уверенности участников по поводу неизбежности появления эффективной вакцины и завершения пандемии. Новости об успехах испытаний тех или иных компаний поступают каждый день.

День энергетика

Наибольший рост среди отдельных секторов на этой неделе показывает электроэнергетика (+2,9%). В понедельник представители отрасли массово росли опережающими темпами.

Наиболее сильный подъем наблюдается в Интер РАО. За две сессии котировки подскочили на 13,5%. Взрывной рост спровоцировало сообщение о том, что 31 июля пройдет заседание совета директоров по вопросу рассмотрения новой стратегии компании до 2025 г. На самом деле это могло быть только лишь поводом. Основные причины — технические. Движение началось после пробоя верхней границы боковика последних недель. В Интер РАО такие паттерны часто срабатывают. Фундаментальная привлекательность бумаг лишь усиливает этот эффект (отсутствие долга, высокая доля квазиказначейского пакета).

В условиях невысокой волатильности на рынке, а также падения торговых оборотов, преодоление верхних границ боковых коридоров во многих бумагах может приводить к ускорению волн роста. Например, ранее такое движение видели в акциях Московской биржи. И именно это сейчас наблюдается в некоторых бумагах энергетиков. Помимо Интер РАО вчера наблюдалась схожая картина в обыкновенных акциях Россетей. Если восходящий импульс будет продолжен, а мы за последний год помним, что сектор электроэнергетики обычно растет дольше одной сессии, то ориентиры по бумагам сместятся к 1,64 руб.

Идет попытка выйти из боковика наверх и в акциях ФСК ЕЭС. Здесь ключевая реперная точка уже совсем рядом на 0,195 руб. То же самое в Русгидро с уровнем 0,79 руб. Среди дочерних компаний Газпром энергохолдинга картина отличается, но наиболее интересны, на мой взгляд, могут быть ОГК-2, просевшие после недавнего дивидендного гэпа.

Банки

Наиболее сильный подъем в начале недели показали акции ВТБ (+6,6%). Без каких-либо дополнительных новостей акции росли с самого старта понедельника. Максимум дня пришелся на конец сессии, что, как правило, указывает на незавершенность восходящей тенденции. Сегодня шансы на подъем сохраняются. Ближайшим техническим уровнем сопротивления может выступить район 0,038 руб.

Акции Сбербанка вчера показали более скромный рост (+1,5%), но сегодня могут демонстрировать опережающую динамику. Агентство Reuters со ссылкой на источники опубликовало сообщение о том, что Минфин и Центробанк РФ договорились об условиях, на которых субординированный кредит, полученный Сбербанком в кризис 2008 г., будет включен в его основной капитал и станет списываемым. Речь может идти о 150 млрд руб. — это около 3,1% от рыночной капитализации банка.

Пока это лишь информация СМИ, официального решения не появлялось. Тем не менее этот фактор может оказать локальную поддержку бумагам. Ключевым среднесрочным драйвером в Сбербанке остается вопрос отложенных дивидендов за 2019 г. Его планируется рассмотреть в августе. Наиболее позитивный сценарий предполагает выплату 50% чистой прибыли или 18,7 руб. на акцию. Дивидендная доходность в таком случае могла бы быть 8,7% по обыкновенным бумагам и 9,4% по привилегированным.

В акциях Сбербанка в последние два месяца также наблюдалась преимущественно боковая динамика. Чтобы выйти за пределы коридора необходимо закрепляться выше уровней 214–216,5 руб.

Золото возобновляет подъем

После некоторой паузы вновь видим попытки возобновления роста в золоте. Восходящий тренд в драгметалле выглядит очень устойчивым. Никаких существенных откатов и признаков разворота тенденции пока не появлялось. На мой взгляд, в качестве целевого ориентира наверху можно выделить уровень $1875.

На фоне роста золота сохраняется повышенный спрос в акциях Полюса, Полиметалла, Петропавловска. При реализации описанного выше сценария эти бумаги могут продолжить движение наверх.

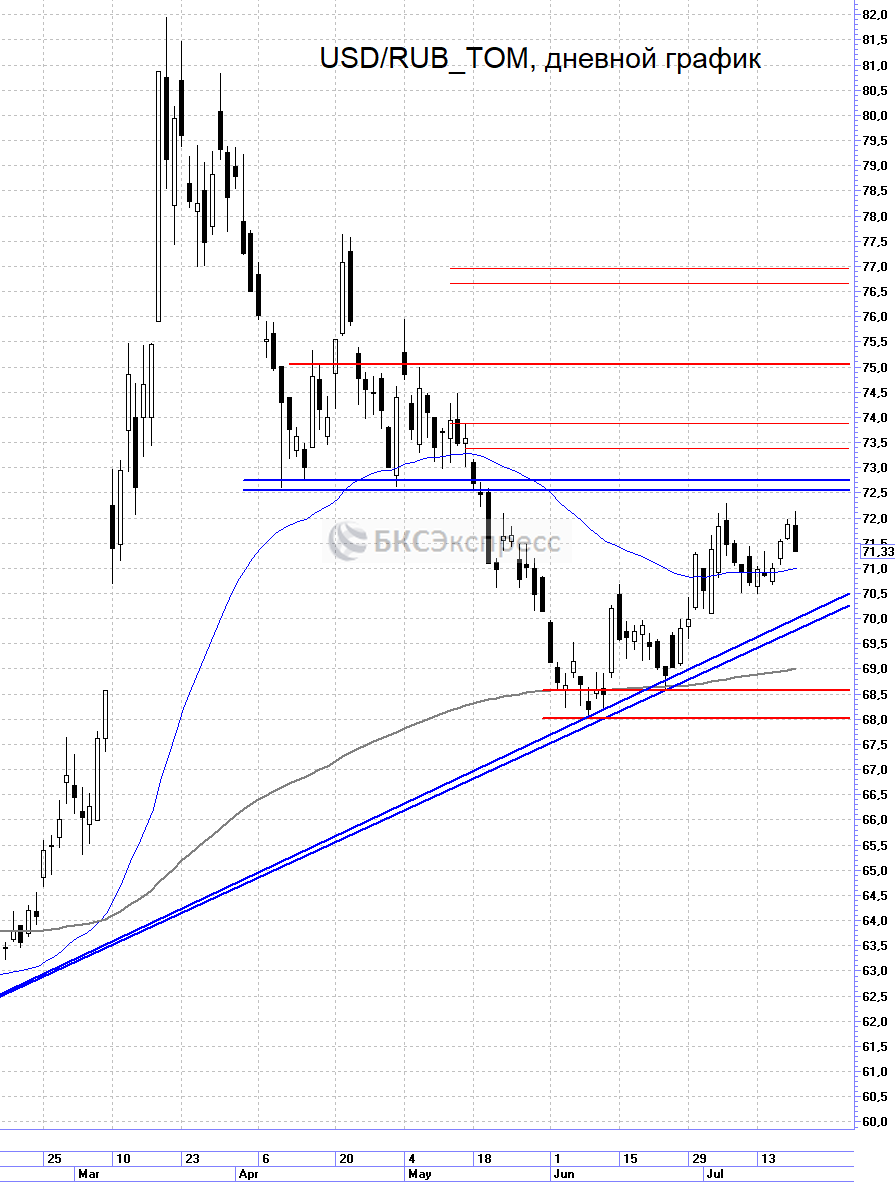

Рубль начал укрепляться

В понедельник на общем позитивном фоне российский рубль наконец проявил силу. Курс USD/RUB опустился с 72 до 71,3. В ближайшей перспективе наиболее вероятный сценарий предполагает консолидацию в боковом коридоре. Его нижняя граница может быть около 70,5. Сверху зона торможения находится около 72,5–72,7.

Волатильность на рынке нефти остается пониженной. Какого-то устойчивого тренда в последние дни не наблюдается. И хотя на горизонте 1–2 месяцев риски спуска ниже $40 по Brent сохраняются, полностью исключать временного прокола зоны сопротивления $43,5–45 мы не можем. Тем более, что спровоцировать такое движение при текущей технической картине может любая незначительная позитивная новость.

В это же время поддержку получили российские гособлигации. Индекс ОФЗ показал умеренный рост. Ключевым драйвером для облигаций на этой неделе станет пятничное заседание ЦБ РФ. По данным опроса Reuters, 16 из 29 экспертов ждут снижения ключевой ставки с 4,5% до 4,25%. 11 аналитиков рассчитывают на снижение до 4,00% и двое ждут сохранения ставки на текущем уровне.

Дальнейшее смягчение было бы умеренно позитивно для долгового рынка, однако вряд ли вызовет существенную переоценку ОФЗ, так как цикл близок к завершению. А вот среди корпоративных облигаций пространство для роста у длинных и среднесрочных выпусков все еще сохраняется.

По индексу МосБиржи общая картина не меняется, несмотря на четыре сессии роста подряд. Сегодня ожидается продолжение локальной волны роста, но котировки по-прежнему находятся в рамках бокового коридора. Позитивным техническим сигналом могло бы стать закрытие сессии выше 2835–2840 п. В таком случае откроется дорога в сторону 2905–2915 п.

Внешний фон

Внешний фон сегодня с утра складывается умеренно позитивный. Американские индексы после закрытия нашей дневной сессии в понедельник выросли. Азиатские площадки сегодня торгуются на положительной территории. Фьючерсы на индекс S&P 500 не показывают существенных изменений, контракты по нефти Brent с экспирацией в конце июля растут на 0,10% и находятся около уровня $43,3.

С учетом результатов предыдущих вечерних торгов можно предположить, что при сохранении текущего фона открытие по индексу МосБиржи пройдет чуть выше уровня закрытия понедельника.

Макростатистику и ожидаемые события на сегодняшний день можно посмотреть в наших календарях

Следите за материалами БКС Экспресс в Telegram

НАЧАТЬ ИНВЕСТИРОВАТЬ