Ключ к анализу пузырей лежит в том, чтобы определить причину их появления. Если правильно определить скрытую динамику, способность получать огромные прибыли и избегать потерь значительно вырастет. На основании данных 1929 года, текущий пузырь может обернуться большими, внезапными потерями для инвесторов.

Рынок сейчас особенно восприимчив к резкой коррекции.

И перед тем как пытаться определить текущую динамику пузыря, необходимо посмотреть на доказательства того, существует ли пузырь.

Например, возьмем индикатор CAPE – P/E Шиллера – он был популяризирован экономистом Йельского университета, лауреатом Нобелевской премии Робертом Шиллером.

CAPE имеет ряд особенностей, которые отличают его от коэффициента "цена к прибыли", используемых на Уолл-стрит.

Во-первых, он использует скользящий десятилетний период прибыли. Это сглаживает колебания, основанные на временных психологических, геополитических и сырьевых факторах.

Вторая особенность заключается в том, что здесь проводится только анализ прошлого. Это исключает радужные сценарии при построении прогнозов доходов, которым так благоволят на Уолл-стрит.

Третья особенность заключается в том, что соответствующие данные доступны, начиная с 1870 года, что дает возможность для надежных исторических сравнений.

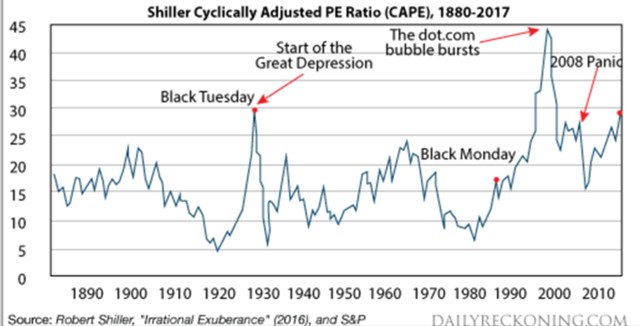

В приведенном ниже графике показан CAPE с 1870 по 2017 годы. Из чего можно сразу сделать два вывода: CAPE сегодня находится на том же уровне, что и в 1929 году незадолго до того как началась Великая депрессия. И второе, CAPE сейчас выше, чем перед паникой 2008 года.

Но приведенные данные вовсе не является окончательным доказательством пузыря. CAPE был значительно выше в 2000 году, когда лопнул пузырь доткомов. Также приведенные данные не означают, что рынок завтра рухнет.

Но приведенные данные вовсе не является окончательным доказательством пузыря. CAPE был значительно выше в 2000 году, когда лопнул пузырь доткомов. Также приведенные данные не означают, что рынок завтра рухнет.

Но сегодняшний коэффициент CAPE составляет 182% от медианного коэффициента за последние 137 лет.

Учитывая явную вероятность пузыря, мы можем перейти к динамике пузыря. И начнем наш анализ с того, что есть два типа пузырей. Некоторые из них являются нарративными пузырями, другие – кредитными пузырями, которые обусловлены дешевыми кредитами. Они лопаются в разное время и по разным причинам. И здесь важно понимать разницу между ними, чтобы предугадать их дальнейшее движение.

Первый тип пузыря основан на новой парадигме, которая оправдывает отказ от традиционных оценочных показателей. Пузырь доткомов конца 1990-х годов – яркий тому пример. Инвесторы взвинтили цены на акции без учета доходов, соотношения PE, прибыли, дисконтированного потока наличности или здорового баланса.

Пузырь доткомов лопнул в 2000 году, NASDAQ упал с более чем 5000 до примерно 2000, а затем потребовалось 16 лет, чтобы восстановить утраченные позиции, прежде чем они достигли максимумов в последнее время.

Второй тип кредитов имеет иную динамику. Если профессиональные инвесторы и брокеры могут занимать деньги под 3%, инвестировать в акции, зарабатывая 5%, и леверидж 3-в-1, они могут заработать 6% прибыли на акциях плюс здоровые доходы от прироста капитала, которые могут увеличить совокупный доход до 10% или выше.

Кредитным пузырям не нужна какая-либо хорошая история. Им просто нужны легкие деньги.

Психология и изменение поведения в одночасье.

Когда инвесторы поняли в 2000 году, что Pets.com не станет следующим Amazon, акции упали на 98% за 9 месяцев от IPO до банкротства.

Кредитный пузырь лопается, когда кредит исчерпывает себя. ФРС не будет повышать процентные ставки, просто чтобы лопнуть пузырь. Но ФРС поднимет ставки по другим причинам, в которые входит кривая Филлипса, которая предполагает компромисс между низким уровнем безработицы и высокой инфляцией, валютными войнами, инфляцией или ухода от нуля, связанного со следующим спадом.

Более высокие ставки могут привести к тому, что кредитный пузырь лопнет.

Другая основная причина разрыва кредитных пузырей – рост кредитных потерь.

Кредитные потери в одном секторе приводят к искажению условий кредитования во всех секторах и к спаду и коррекции фондового рынка.

Какой тип пузыря наблюдается сейчас? На какие признаки должны ориентироваться инвесторы, чтобы понять, когда лопнет этот пузырь?

Скорее всего, сейчас наблюдается кредитный пузырь, а не нарративный пузырь. Сейчас нет истории, похожей на историю пузыря доткомов. Инвесторы смотрят на традиционные оценочные показатели, а не вымышленные, содержащиеся в корпоративных пресс-релизах и исследованиях Уолл-стрит.

Милтон Фридман однажды довольно лихо заявил, что денежно-кредитная политика действует с запозданием. ФРС принудительно ввела в экономику легкие деньги с нулевой ставкой с 2008 до 2015 годы и аномально низкими ставками до сих пор. И эффекты этого проявились сейчас.

На вершине нулевых или низких ставок ФРС напечатала почти $4 трлн новых денег при программе количественного смягчения. Инфляция сказалась не на потребительских ценах, а на ценах на активы. Акции, облигации, товары и недвижимость все парят над океаном маржинальных кредитов, студенческих кредитов, автокредитов, кредитных карт, ипотечных кредитов и их деривативов.

Теперь ФРС идет обратным путем. ФРС трижды повысила ставки за последние 16 месяцев и собирается поднять их еще трижды в следующие 7 месяцев. Кроме того, ФРС готовится провести программу количественного смягчения в обратном направлении за счет снижения баланса и сокращения базовой денежной массы. Это называется количественным ужесточением.

Кредитные условия уже начинают влиять на реальную экономику, потери студенческих кредитов растут, что не может не повлиять на формирование домохозяйств и географию мобильности выпускников. Растут потери в низкокачественном автокредитовании, которое пресекло продажи новых автомобилей. Поскольку эти потери потрясли экономику, ипотечные кредиты и кредитные карты также ощутят на себе последствия этого.

В ближайшее время можно ожидать рецессию. Фондовый рынок готовится к коррекции в условиях роста кредитных потерь и ужесточения условий кредитования. Никто не знает точно, когда это произойдет. Но как только рынок скорректируется, действовать будет слишком поздно.