Финансовые результаты Роснефти за 2 квартал 2019 года превзошли ожидания рынка по чистой прибыли на 14%. Показатель достиг 194 млрд рублей и был поддержан неоперационными факторами, отмечает Ангелина Глазова, аналитик по нефтегазовому сектору и электроэнергетике «АТОН».

Несмотря на снижение рентабельности по EBITDA в сегментах добычи и переработки, чистая прибыль компании выросла на 48% относительно 1 квартала на фоне снижения чистых финансовых расходов и амортизации, а главным образом – отсутствия списаний в сегменте переработки, в отличие от 1 квартала этого года.

Несмотря на снижение рентабельности по EBITDA в сегментах добычи и переработки, чистая прибыль компании выросла на 48% относительно 1 квартала на фоне снижения чистых финансовых расходов и амортизации, а главным образом – отсутствия списаний в сегменте переработки, в отличие от 1 квартала этого года.

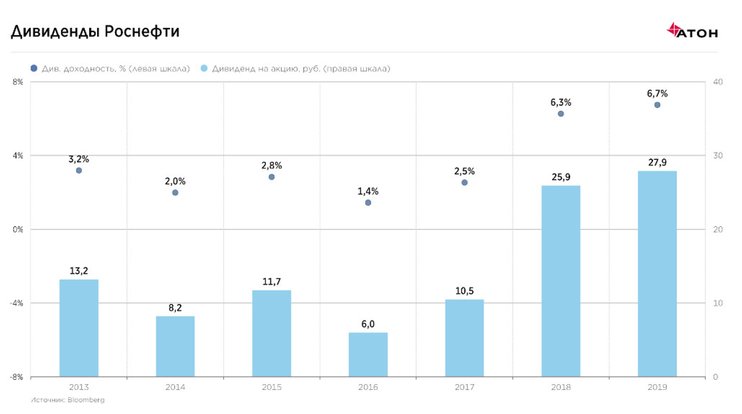

Сильная чистая прибыль стала основой для хорошей рекомендации по дивидендам от Совета директоров: по итогам 1 полугодия 2019 было решено рекомендовать 15,34 рублей на акцию (доходность 3,7%). Напомним, согласно дивидендной политике, Роснефть распределяет 50% чистой прибыли на дивиденды, которые рекомендуются на полугодовой основе. Фактическая рекомендация оказалась выше прогнозов рынка и наших ожиданий (14,5 рублей на акцию). На этом фоне акции Роснефти выросли, даже несмотря на ожидаемое квартальное снижение финансовых показателей на уровне EBITDA, падения свободного денежного потока из-за ограничений по транспортировки нефти (вследствие инцидента с нефтепроводом «Дружба» Транснефти), а также замедления сокращения долговой нагрузки во 2 квартале 2019г.

Чего ожидать от дивидендов за 2019 год? Хотя мировые нефтяные бенчмарки остаются под давлением, мы считаем, что благодаря соглашению об ограничении добычи ОПЕК+, цена нефти Brent найдет поддержку в районе текущих уровней $60 за баррель. На спотовых ценах нефти и с учетом результатов за 1 полугодие мы полагаем, что дивиденды Роснефти по итогам 2019 года могут составить 27,9 рублей на акцию (доходность 6,7%). Это подразумевает финальный дивиденд 12,6 рублей на акцию (доходность 3%). В абсолютном выражении это предполагает небольшой рост относительно уровней 2018 года, однако важно понимать, что рыночная конъюнктура в 2019 пока остается более суровой (особенно относительно 2 полугодия 2018 г.), и Роснефть наиболее чувствительна к договоренностям ОПЕК+, а также неопределенности в сегменте переработки после введения отрицательного акциза. С учетом этого годовая дивидендная доходность около 7% представляется привлекательной, хотя и уступает некоторым аналогам в секторе (Газпром нефть – 8%, Татнефть –обыкновенные 11%/привилегированные 15%).