20 марта "Россельхозбанк" отчитался по МСФО за 2017 г.

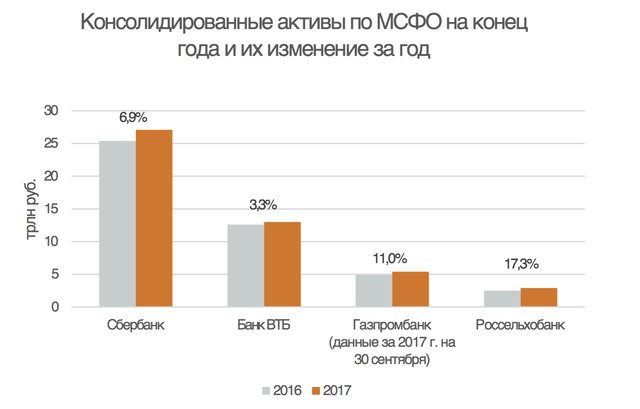

Чистые консолидированные активы кредитной организации увеличились за отчетный период на 16% до 2,9 трлн руб. По данному показателю РСХБ является четвертым из крупнейших госбанков, однако по относительному приросту консолидированных активов в 2017 г. обогнал своих коллег.

Источником фондирования роста активов в прошедшем году стало не только увеличение акционерного капитала государством на 50 млрд руб., но и внушительный приток клиентских средств, объем которых возрос почти на 40%, или на 625,8 млрд руб. Такой приток обеспечили в равной степени как срочные вклады населения, так и срочные депозиты госорганизаций и прочих юридических лиц.

Однако основная часть привлеченной ликвидности была направлена банком не на кредитование, а на погашение собственных долговых обязательств и пополнение "подушки ликвидности". Так, в течение года объем выпущенных облигаций в пассивах банка сократился почти наполовину — на 211,3 млрд руб.

Такое рефинансирование обязательств выглядит вполне разумным в условиях падения ставок по клиентским пассивам до минимальных отметок, в особенности для госбанков. В подтверждение данных слов расходы по выпущенным облигациям банка продемонстрировали наибольшее снижение в абсолютной динамике среди всех статей процентных расходов, сократившись за год почти в полтора раза.

Такое рефинансирование обязательств выглядит вполне разумным в условиях падения ставок по клиентским пассивам до минимальных отметок, в особенности для госбанков. В подтверждение данных слов расходы по выпущенным облигациям банка продемонстрировали наибольшее снижение в абсолютной динамике среди всех статей процентных расходов, сократившись за год почти в полтора раза.

В свою очередь "ликвидная подушка" в виде денежных средств и их эквивалентов увеличились за год почти вдвое — на 260,4 млрд руб. Существенная часть этих средств была направлена на депозиты в ЦБ, ставшими для банков наиболее привлекательными инструментами по размещению рублевых средств в условиях структурного профицита ликвидности.

Тем не менее даже с учетом того, что далеко не все привлекаемые ресурсы направлялись на кредитование, кредитный портфель банка до вычета резервов увеличился за год на 8,9%, что превысило темпы роста кредитования по банковскому сектору в целом.

Тем не менее даже с учетом того, что далеко не все привлекаемые ресурсы направлялись на кредитование, кредитный портфель банка до вычета резервов увеличился за год на 8,9%, что превысило темпы роста кредитования по банковскому сектору в целом.

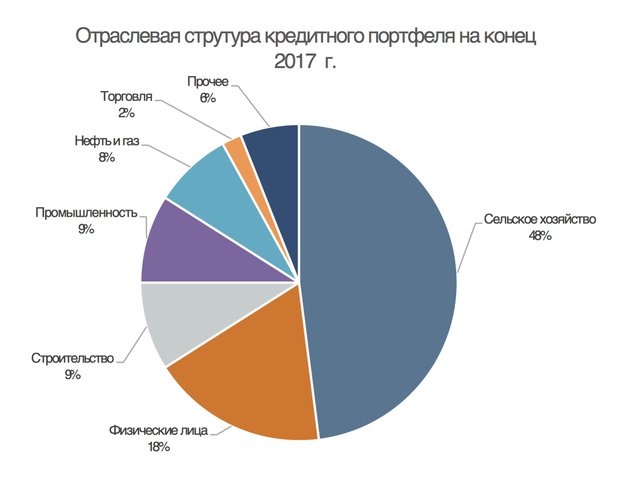

Кредитование корпоративных клиентов, портфель которых к концу 2017 г. составил 79,5% от всех выданных ссуд до создания резервов, остается ключевым направлением деятельности банка. Однако в отраслевой структуре выданных кредитов обращает на себя внимание сокращение доли сельского хозяйства в течение года с 55% до 48%. Сам портфель кредитов сельскому хозяйству также снизился на 5,1%, а основной рост продемонстрировали такие сегменты, как промышленность, доля которой увеличилась в портфеле за год с 6% до 9%, и нефтегаз, доля которого удвоилась и составила 8%.

В комментариях СМИ пресс-служба банка отмечала, что отчетность по МСФО в данном случае не показательна, так как сегмент сельского хозяйства не включает целый ряд смежных направлений, поэтому реальные объемы кредитования агропромышленного комплекса выше и демонстрируют положительную динамику. Стоит добавить, что в пояснительной информации к отчетности банка по РСБУ объем кредитов сегменту "Сельское хозяйство, охота и лесное хозяйство" вырос за 9 месяцев 2017 г. на 4,5%. Тем не менее доля данного сегмента в совокупном портфеле за отчетный период также сократилась.

Традиционно повышенное внимание вызывает качество кредитного портфеля РСХБ, так как во многом из-за расходов по резервированию банк остается убыточным по МСФО, хотя и сократил в 2017 г. чистый убыток втрое — до 19,5 млрд руб.

По итогам 2017 г. банку удалось несколько сократить долю просроченных ссуд: доля кредитов, просроченных свыше 90 дней, сократилась в общем портфеле с 11,2% до 10,4%, а общая доля просрочки по МСФО снизилась с 13,5% до 11,9%. Несмотря на сокращение просрочки, объем созданных по кредитному портфелю резервов увеличился, в результате чего практически полностью покрыл величину просрочки свыше 90 дней, составив 10,3% от кредитного портфеля.

Можно предположить, что банк, безусловно, сохранит в приоритете свою ориентированность на кредитование предприятий агропромышленного сектора, однако для улучшения финансовых показателей и выхода "в плюс" по МСФО фининституту потребуется дальнейшая диверсификация бизнеса и источников дохода, совершенствование дистанционных каналов обслуживания и увеличение обхвата клиентов в розничном направлении. Так, уже в 2017 г. можно было наблюдать, что сокращение процентных доходов от кредитования юрлиц было в существенной мере компенсировано совокупным ростом процентных доходов от розничного кредитования, вознаграждений за продажу страховых контрактов и ростом комиссий по банковским картам и эквайрингу.

Можно предположить, что банк, безусловно, сохранит в приоритете свою ориентированность на кредитование предприятий агропромышленного сектора, однако для улучшения финансовых показателей и выхода "в плюс" по МСФО фининституту потребуется дальнейшая диверсификация бизнеса и источников дохода, совершенствование дистанционных каналов обслуживания и увеличение обхвата клиентов в розничном направлении. Так, уже в 2017 г. можно было наблюдать, что сокращение процентных доходов от кредитования юрлиц было в существенной мере компенсировано совокупным ростом процентных доходов от розничного кредитования, вознаграждений за продажу страховых контрактов и ростом комиссий по банковским картам и эквайрингу.

Юрий Кравченко, начальник отдела анализа банков и денежного рынка ИК "Велес Капитал".