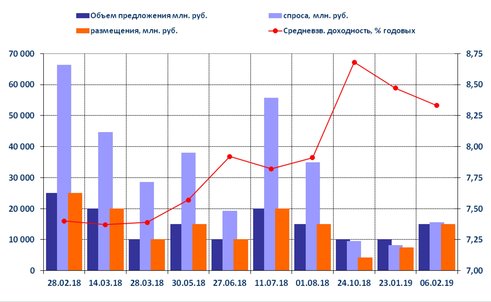

На фоне улучшения конъюнктуры рынка Минфин РФ увеличил общий объем заимствований на аукционах 6 февраля до 35 млрд руб., который был реализован в полном объеме. Позитивная динамика на рынке госбумаг задает фон первичному рынку корпоративного долга, где наблюдается бум размещений.

На фоне улучшения конъюнктуры рынка гособлигаций Минфин РФ увеличил общий объем заимствований до 35 млрд руб., предложив к размещению два выпуска ОФЗ-ПД: среднесрочный выпуск 26226 и долгосрочный выпуск 26225 в объеме 20 и 15 млрд руб. номинальной стоимостью соответственно.

На фоне улучшения конъюнктуры рынка гособлигаций Минфин РФ увеличил общий объем заимствований до 35 млрд руб., предложив к размещению два выпуска ОФЗ-ПД: среднесрочный выпуск 26226 и долгосрочный выпуск 26225 в объеме 20 и 15 млрд руб. номинальной стоимостью соответственно.

На первом аукционе по дебютному размещению ОФЗ-ПД 26226 спрос составил около 54,995 млрд руб., превысив в 2,75 раза объем предложения. Удовлетворив в ходе аукциона 39 заявок, эмитент разместил практически весь выпуск (без двух облигаций). Цена отсечения на аукционе была установлена на уровне 100,020% от номинала, средневзвешенная цена сложилась на уровне 100,1072% от номинала, что соответствует эффективной доходности к погашению в размере 8,11% и 8,09% годовых. На втором аукционе по размещению ОФЗ-ПД 26225 спрос составил около 31,716 млрд руб., превысив всего на 21% объем предложения. Удовлетворив в ходе аукциона 58 заявок, Минфин РФ разместил выпуск в полном объеме со средним дисконтом по цене в размере 0,08 п.п. (максимальный дисконт -0,33 п.п.). Цена отсечения была установлена на уровне 91,8600%, средневзвешенная цена сложилась на уровне 92,1124% от номинала, что соответствует эффективной доходности к погашению 8,36% и 8,33% годовых соответственно.

Таким образом, Минфин РФ в полном объеме реализовал свое предложение в объеме 35 млрд руб. При этом нельзя не отметить существенную разницу в интересах инвесторов. Так, например, первоначальный спрос на дебютный выпуск 26226 в 2,75 раза превысил предложение, в тоже время спрос на самый долгосрочный выпуску едва превысил объем предложения. Несмотря на существенную разницу, средняя «премия» на обоих аукционах была минимальной и составила порядка 1 б.п. к вторичному рынку.

Основные итоги размещения ОФЗ–ПД 26225  Источник: Минфин РФ, расчеты БК «РЕГИОН»

Источник: Минфин РФ, расчеты БК «РЕГИОН»

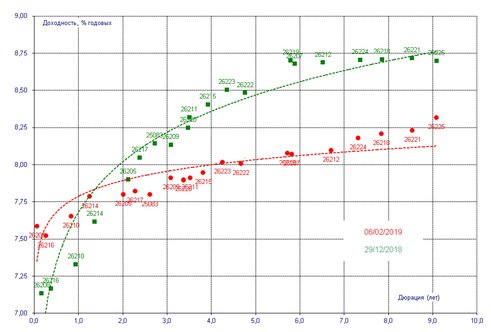

В настоящий момент наблюдается существенное улучшение конъюнктуры рынка ОФЗ, что стало характерно для всех долговых рынков развивающихся стран после неожиданно мягкого заявления ФРС США после своего заседания, состоявшегося в конце января. С начала года доходность средне- и долгосрочных облигаций снизилась в пределах 40-60 б.п. (см. график). «Кривая» доходности ОФЗ

Источник: Минфин РФ, Московская биржа, расчеты БК «РЕГИОН»

Источник: Минфин РФ, Московская биржа, расчеты БК «РЕГИОН»

Наблюдаемая с начала года позитивная динамика на рынке госбумаг привела к активизации на первичном рынке корпоративных заемщиков, где с середины января наблюдается бум размещений. И примечательно то, что на рынок возвращаются эмитенты небанковского сектора, которые в 2018 году, например, из-за высокой волатильности и роста процентных ставок фактически отказались от публичных заимствований. Скорее всего, такая активность объяснима ожиданиями скорого ужесточения денежно-кредитной политики со стороны Банка России. В январе объем размещения облигационных займов составил 48 млрд руб. А за первую неделю февраля объем размещенных и запланированных к размещению займов превысил 80 млрд руб.

На текущей неделе технические размещения облигационных займов провели Магнит, Мегафон, Икс 5, завтра – ГТЛК и КАМАЗ. Также на этой неделе закрыли книги две дочки иностарнных банков. Во вторник Фольксваген Банк РУС по итогам бук-билдинг трехлетнего выпуска облигаций увеличил объем размещения с 5 до 10 млрд руб., установив финальную ставку купона на уровне 8,9% (доходность к погашению 9,1% годовых, спрэд к ОФЗ 126 б.п.) против изначального индикатива по купону в диапазоне 8,9-9,0% (доходность 9,10-9,31% годовых). Сегодня РН Банк собирал книгу инвесторов на трехлетний выпуск в объеме 5 млрд руб. Банк первоначально ориентировал инвесторов на купонную ставку в размере 9,3-9,5% (доходность 9,52-9,73%), однако повышенный интерес инвесторов позволил эмитенту снизить ее до 9,15% годовых. На следующей неделе пройдет размещение трехлетнего выпуска Тойота Банка объемом 3 млрд руб. Эмитент ориентирует рынок на диапазон доходности, соответствующий спрэду в размере 110 - 135 б.п. к кривой бескупонной доходности, публикуемой Московской биржей, на сроке 3 года. На текущий момент данный диапазон транслируется в доходность на уровне 8,95-9,20% годовых. Кроме этого на вторую половину февраля запланированы два дебюта: впервые на рынок выйдут НГК Славнефть (объем выпуска – 10 млрд руб., срок обращения 10 лет, оферта через 5 лет) годовых и автодилер РОЛЬФ (объем выпуска – 3 млрд руб., срок обращения 3 лет, оферта не предусмотрена).

Принимая во внимание, что инфляция по итогам января ускорилась до 1%, но годовые темпы остались в рамках прогнозов Банка России, а также наличие благоприятных внешних и внутренних факторов (таких как, например, мягкое заявление ФРС США, отсутствие новых санкций, стабильный курс рубля на фоне восстановившихся цен на нефть и др.) на ближайшем заседании ожидаем сохранение ключевой ставки на прежнем уровне, а наибольший интерес для участников рынка будет представлять комментарий Банка России с его оценками и прогнозами денежной и экономической ситуации в стране.

Александр Ермак, главный аналитик долговых рынков БК «РЕГИОН».