В конце торговой пятидневки появятся новые драйверы для движения американского рынка акций. В четверг-пятницу пройдут торговые переговоры между США и Китаем. 15 февраля – дедлайн для согласования законопроекта о финансировании госрасходов, и нового шатдауна в полной мере исключать нельзя.

Американские фондовые фьючерсы подрастают на премаркете. В пятницу ключевые индексы закрылись в разнонаправленном формате, выкупив просадку начала сессии. На прошлой неделе S&P 500 приблизился к 200-дневной скользящей средней и начал корректироваться. Зона поддержки по индексу – 2670-2640 пунктов. Пока все еще велика вероятность нового движения наверх, в район 2790 пунктов. Среднесрочный взгляд на рынок США остается умеренно позитивным.

Американские фондовые фьючерсы подрастают на премаркете. В пятницу ключевые индексы закрылись в разнонаправленном формате, выкупив просадку начала сессии. На прошлой неделе S&P 500 приблизился к 200-дневной скользящей средней и начал корректироваться. Зона поддержки по индексу – 2670-2640 пунктов. Пока все еще велика вероятность нового движения наверх, в район 2790 пунктов. Среднесрочный взгляд на рынок США остается умеренно позитивным.

Риски

США и Китай. В четверг-пятницу в Пекине пройдут переговоры между министром финансов Стивеном Мнучином, торговым представителем США Робертом Лайтхайзером и вице-премьером КНР Лю Хэ. Согласно сообщению портала Axios со ссылкой на информированные источники, встреча Дональда Трампа и председателя КНР Си Цзиньпина может состояться в середине марта, однако, пока окончательного решения по этому поводу не принято. Согласно плану, в отсутствии соглашения со 2 марта будут увеличены пошлины на импорт $200 млрд китайской продукции, с 10% до 25%. Ожидается, что сроки могут быть сдвинуты. Ранее звучали сообщения о том, что на этой неделе будет подписан запрет на использование китайского оборудования в беспроводных сетях США из-за угрозы кибератак. Налицо фактор, который может затруднить торговые переговоры.

Бюджетная политика. 15 февраля истечет срок временного соглашения по финансированию госрасходов. Так что shutdown может возобновиться. Палата представителей, контролируемая демократами, отказывается выделить более $2 млрд на строительство стены на границе с Мексикой. При этом Дональд Трамп настаивает на $5,7 млрд. Согласно заявлению директора административно-бюджетного управления Белого дома Мика Малвейни, наступление шатдауна исключать нельзя. Впрочем, Трамп может согласиться на предложение демократов, а оставшиеся средства получить из других источников.

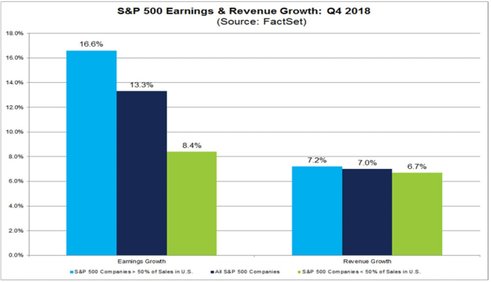

Сезон отчетности. По данным исследовательской организации FactSet, прогноз по динамике консолидированной EPS S&P 500 на I квартал опустился до минус 1,7% (г/г). При этом прирост показателя по итогам IV квартала оценивается в 13,3%. Лучше широкого рынка чувствовали себя предприятия, ориентированные на внутренний рынок (менее 50% выручки за пределами США), с приростом сводной EPS на 16,6%. Компании, ориентированные на экспорт, могут показать 8,4% прирост показателя.

На этой неделе квартальные результаты представят Activision Blizzard, Coca-Cola, NVIDIA.

Динамика сводных показателей S&P 500 за IV квартал  Замедление мировой экономики. В четверг Еврокомиссия ухудшила оценку роста экономики еврозоны на 2019 г. с 1,9% до 1,3%, на 2020 г. – с 1,7% до 1,6%. Ждем данных по ВВП еврозоны в целом и проблемной Германии в частности за IV квартал в четверг. Еще одна зона риска – Китай с его структурными проблемами и торговыми разногласиями. В четверг будут представлены данные по торговому балансу КНР, а в пятницу – статистика по инфляции.

Замедление мировой экономики. В четверг Еврокомиссия ухудшила оценку роста экономики еврозоны на 2019 г. с 1,9% до 1,3%, на 2020 г. – с 1,7% до 1,6%. Ждем данных по ВВП еврозоны в целом и проблемной Германии в частности за IV квартал в четверг. Еще одна зона риска – Китай с его структурными проблемами и торговыми разногласиями. В четверг будут представлены данные по торговому балансу КНР, а в пятницу – статистика по инфляции.

Позитивные факторы

Перспективы монетарной политики ФРС. Рынок закладывает большую вероятность того, что в 2019 г. ключевая ставка не будет увеличена. Сегмент деривативов указывает на 16% вероятность снижения ставки до конца года. Следующее заседание регулятора пройдет в марте, будет представлен обновленный прогноз Комитета по операциям на открытом рынке (FOMC).

График индекса S&P 500 по итогам пятницы, таймфрейм дневной  Оксана Холоденко, аналитик по международным рынкам БКС Брокер

Оксана Холоденко, аналитик по международным рынкам БКС Брокер