ОПЕК оказался не готов обсуждать судьбу сделки по сокращению добычи нефти во второй половине 2019 года, приняв решение отложить принятие решения до конца июня из-за «неопределенности на рынке». Производители нефти пытаются спрогнозировать, как на предложении скажутся санкции против Венесуэлы и Ирана, - две страны продолжают сокращать добычу. При этом дефицит нефти рынку не грозит, напротив, к концу года может произойти избыток предложения, а цена барреля снизиться до $55, считает главный аналитик Промсвязьбанка Екатерина Крылова.

Вчера состоялся министерский мониторинговый комитет ОПЕК+ в Баку. Ожидалось, что стороны будут обсуждать, продлевать соглашение о сокращении добычи до конца этого года или нет. Однако вместо этого было принято решение поставить вопрос на паузу до конца июня, а перед этим, в мае, провести следующий министерский мониторинговый комитет. Теперь принятия решения ждут от конференции ОПЕК уже 25 июня. Причиной такого неожиданного переноса комитета стала «неопределенность на рынке нефти» (цитата из пресс-релиза по итогам заседания мониторингового комитета). Очевидно, что под неопределенностью имеется в виду ситуация с добычей нефти в Иране и Венесуэле и то, как все это отразится на балансе нефти в мире.

Вчера состоялся министерский мониторинговый комитет ОПЕК+ в Баку. Ожидалось, что стороны будут обсуждать, продлевать соглашение о сокращении добычи до конца этого года или нет. Однако вместо этого было принято решение поставить вопрос на паузу до конца июня, а перед этим, в мае, провести следующий министерский мониторинговый комитет. Теперь принятия решения ждут от конференции ОПЕК уже 25 июня. Причиной такого неожиданного переноса комитета стала «неопределенность на рынке нефти» (цитата из пресс-релиза по итогам заседания мониторингового комитета). Очевидно, что под неопределенностью имеется в виду ситуация с добычей нефти в Иране и Венесуэле и то, как все это отразится на балансе нефти в мире.

Это особенно актуально, учитывая последние прогнозы от Международного энергетического агентства (МЭА) о дефиците нефти уже во 2 кв. 2019 г. Так, добыча нефти в Венесуэле снижается с 2016 г. из-за экономического и политического кризисов, а введенные в конце прошлого года санкции США против PDVSA создают еще большее давление: с начала текущего года добыча упала более чем на 25% и составляет чуть больше 1 млн барр/день (а в 2016 г. была больше 2 млн барр/день). В Иране с ноября прошлого года также начала стремительно падать добыча как следствие американских санкций: в итоге, сейчас страна добывает 2,6 млн барр/день против 3,8 млн барр/день.

Из-за этого в том числе МЭА в ежемесячном отчете за февраль выпустило прогноз о переходе рынка в состояние избытка спроса во 2 кв.2019 г. объемом 0,5 млн барр/день.

Все это подтолкнуло страны ОПЕК+ и взять паузу на 2 месяца, чтобы оценить влияние сокращения добычи в этих странах на рынок нефти.

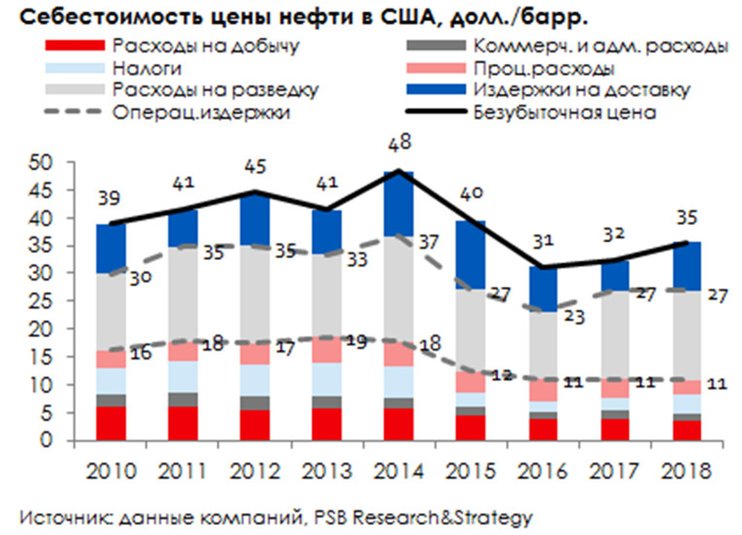

Мы достаточно скептически относимся к прогнозам по переходу рынка нефти в состояние избытка спроса. По нашим оценкам, сейчас действительно наблюдается и будет наблюдаться избыток спроса, однако с 3 кв. текущего года мы ждем обратной ситуации — избыточного предложения, когда замедлится спрос на нефть по мере окончания автомобильного сезона. По нашим прогнозам, давить на спрос будет более серьезное охлаждение темпов роста Китая и Европы: так, по Китаю мы ждем роста на уровне 6-6.2% г/г ВВП, по еврозоне — околонулевого роста ВВП. В то же время добыча сырой нефти в Штатах продолжит расти двузначными темпами по мере агрессивных планов сланцевиков в Пермианском бассейне. Напомним, что низкая себестоимость добычи (35 долл/барр.) позволяет им вполне неплохо себя чувствовать даже при более низких ценах на нефть, чем есть сейчас.

То есть, даже несмотря на агрессивное снижение добычи Венесуэлой и Ираном мы считаем, что скомпенсировать это сможет, во-первых, падение мирового спроса на нефть из-за Китая и Европы, во-вторых, агрессивный рост добычи в США.

Тем не менее, тот факт, что страны ОПЕК+ отменили запланированную на апрель встречу (что довольно нехарактерно для них) говорит, во-первых, о разногласиях внутри участников соглашения, во-вторых, добавляет неопределенности, что будет способствовать повышенной волатильности нефтяных котировок в преддверии следующей встречи.

Есть вероятность, что в случае резкого падения добычи в Венесуэле и Иране на следующей министерской встрече страны ОПЕК примут решение скорректировать объемы сокращения добычи. Однако мы считаем такой вариант маловероятным. В крайнем случае, Саудовская Аравия может не перевыполнять план по сокращению добычи, что частично скомпенсирует потери от выбытия объемов Венесуэлы и Ирана. Параллельно с агрессивным наращиванием добычи в Америке это даст повод продлить сделку as is.

Таким образом, мы сохраняем относительный оптимизм в области динамики цен на нефть на горизонте ближайшего квартала, но существенно более негативны на вторую половину следующего года. При весьма неравномерной ценовой динамике в течение года мы, тем не менее, ожидаем, что в 2019 году средняя цена на нефть марки Brent составит около 60 долл/барр.

В 1-м полугодии 2019 года средняя цена на нефть марки Brent, по нашим оценкам, составит 65 долл./барр. Здесь мы исходим из следующих соображений: в конце 2018 года цены на нефть находились заметно ниже нашей оценки равновесного уровня (60 долл./барр.), обусловленного фундаментальными факторами. Мы ожидаем, что они вернутся на более осмысленные уровни на фоне частичного восстановления спроса на рисковые активы. В числе поддерживающих фундаментальных факторов, способных обеспечить дефицит предложения нефти, выступят сокращение добычи в странах ОПЕК+ и Канаде, снижение экспорта из Ирана и Венесуэлы из-за санкций США, а также вероятные перебои поставок из Ливии.

Во 2-м полугодии 2019 года средняя цена на нефть марки Brent, вероятно, составит 55 долл/барр., а в конце года направится к отметке 50 долл/барр. Цены будут, по нашему мнению, снижаться на фоне возникновения профицита предложения на рынке, прежде всего, из-за увеличения поставок из США и замедления спроса на энергоносители.

Во 2-м полугодии 2019 года средняя цена на нефть марки Brent, вероятно, составит 55 долл/барр., а в конце года направится к отметке 50 долл/барр. Цены будут, по нашему мнению, снижаться на фоне возникновения профицита предложения на рынке, прежде всего, из-за увеличения поставок из США и замедления спроса на энергоносители.