Поскольку Европейский центральный банк (ЕЦБ) обсуждает сценарии сворачивания своей программы скупки активов на €2,3 трлн, возникает проблема в оценке перспектив стимулов, пишет Bloomberg.

Эта проблема заключается в следующем: когда центробанк покупает облигации и его баланс растет, первое или второе обеспечивает регулятору эффективность? И что произойдет, когда баланс перестанет расти и ЕЦБ просто продолжит реинвестировать доход от погашения облигаций? Будут ли стимулы продолжать работать?

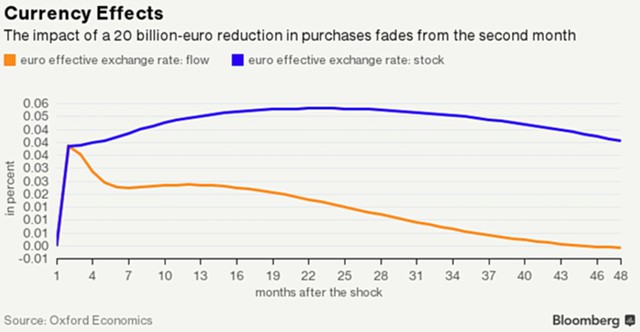

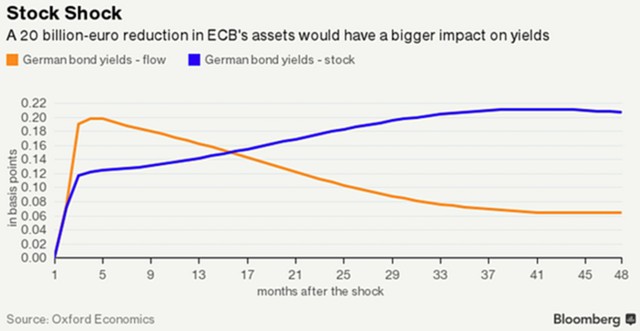

Марион Эмиот, старший экономист по еврозоне в Oxford Economics, решила выяснить это. Она подсчитала, какое влияние окажет сокращение объема покупок на €20 млрд на доходность гособлигаций Германии, и сравнила получившийся результат с аналогичным сокращением активов центрального банка. Тот же эксперимент был проведен, чтобы измерить влияние сокращения на курс евро.

Эмиот обнаружила, что сокращение ежемесячных покупок такого масштаба приведет к повышению доходности на 0,2 базисного пункта в течение пяти месяцев и росту евро на 0,04% в течение двух месяцев. Это не так много, и эффект в любом случае сильно ослабевает впоследствии.

Эмиот обнаружила, что сокращение ежемесячных покупок такого масштаба приведет к повышению доходности на 0,2 базисного пункта в течение пяти месяцев и росту евро на 0,04% в течение двух месяцев. Это не так много, и эффект в любом случае сильно ослабевает впоследствии.

В случае сокращения баланса активов немедленное воздействие будет аналогичным. Но со временем оно будет усиливаться, повысив доходность облигаций Германии на 0,2 базисного пункта в течение двух лет и укрепив евро на 0,05% в течение девяти месяцев.

Это привело Эмиот к выводу, что эффект сокращения баланса "более устойчив", чем эффект сокращения ежемесячных покупок. "Пока участники рынка ожидают, что центральный банк продолжит сохранять активы на балансе и поддерживать дефицит облигаций, баланс активов ЕЦБ будет продолжать оказывать давление на доходность облигаций и евро", - написала она в своем исследовании.

Это привело Эмиот к выводу, что эффект сокращения баланса "более устойчив", чем эффект сокращения ежемесячных покупок. "Пока участники рынка ожидают, что центральный банк продолжит сохранять активы на балансе и поддерживать дефицит облигаций, баланс активов ЕЦБ будет продолжать оказывать давление на доходность облигаций и евро", - написала она в своем исследовании.

Согласно расчетам Эмиот общий эффект от программы скупки активов объемом €2,3 трлн заключался в снижении доходности облигаций на 30-40 базисных пунктов и обменного курса на 7-10%. Тем не менее эффект варьируется в разных странах еврозоны. Так называемые периферийные страны еврозоны являются основными бенефициарами программы.

Начало постепенного сокращения закупок с начала следующего года рассматривается как данность, после того как глава ЕЦБ Марио Драги сказал, что экономические перспективы улучшились. Но и теперь ЕЦБ рассматривает возможность смягчения удара, подчеркивая влияние реинвестирования доходов от погашения облигаций. Эти доходы будут составлять в среднем €15 млрд в месяц в 2018 г., рассказали источники Bloomberg в ЕЦБ.

Суть заключается в том, что "поскольку ЕЦБ вряд ли сократит свой баланс до 2025 г., вряд ли будет большой потенциал для роста доходности облигаций до тех пор", заключила Эмиот.

Как сообщали "Вести.Экономика", по итогам сентябрьского заседания ЕЦБ подтвердил план покупки облигаций на €60 млрд в месяц до конца декабря.