Дисбалансы на мировых фондовых рынках и в глобальной экономике после долгих лет действия программ количественного смягчения, которое мировые ЦБ не в состоянии свернуть, достигли колоссальных масштабов.

Агентство Bloomberg собрало 10 графиков, которые должны напугать любого инвестора.

Отсутствие страха

Неожиданное разрастание премий за риски, снижение цен на активы и рост волатильности приведут к мировому финансовому кризису. В самом деле, нормализация денежно-кредитной политики будет приостановлена и в некоторых случаях отменена.Этот сценарий имеет две фазы. Первая фаза характеризуется продолжающейся низкой волатильностью и сжатыми спредами. Цены на акции и жилье продолжают расти на рынках.

По мере роста залоговой стоимости условия банковского кредитования приспосабливаются к поддержанию устойчивого коэффициента "кредит-залог", способствующего благоприятным ставкам банковского кредитования и увеличению кредитования. Как обсуждалось, леверидж в нефинансовом частном секторе за последнее десятилетие уже увеличился в крупных странах с развитой и развивающейся рыночной экономикой.

В этом сценарии дальнейшее ослабление условий кредитования в сочетании с низкими уровнями невыплаты кредитов и низкой волатильностью приведет к тому, что инвесторы выйдут за пределы своих традиционных лимитов риска, так как вырастет поиск доходности, несмотря на увеличение ставок.

Низкая безработица и пузыри

Кредитный пузырь лопается, когда кредит исчерпывает себя. ФРС не будет повышать процентные ставки, просто чтобы лопнуть пузырь. Но ФРС поднимет ставки по другим причинам, в которые входит кривая Филлипса, которая предполагает компромисс между низким уровнем безработицы и высокой инфляцией, валютными войнами, инфляцией или ухода от нуля, связанного со следующим спадом. ФРС пытается удержать безработицу на минимальных уровнях с помощью ультрастимулирующей политики, однако это в свою очередь подстегивает беспрецендентный рост стоимости активов. Лопнувший пузырь может вновь отправить экономику в глубокий нокаут, нивелировав все посткризисные достижения.

ФРС пытается удержать безработицу на минимальных уровнях с помощью ультрастимулирующей политики, однако это в свою очередь подстегивает беспрецендентный рост стоимости активов. Лопнувший пузырь может вновь отправить экономику в глубокий нокаут, нивелировав все посткризисные достижения.

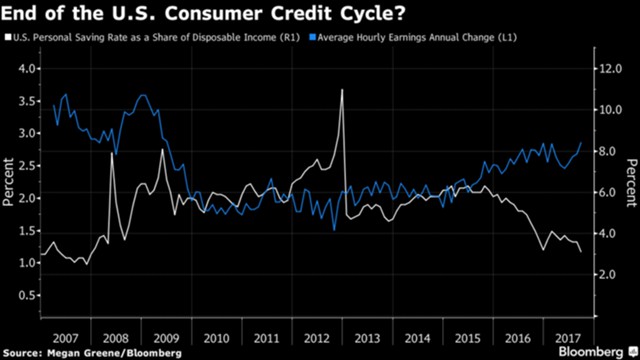

Холостой потребительский цикл

В сентябре показатель безработицы в США опустился с 4,4% до 4,2%, достигнув минимума с февраля 2001 г. Тем не менее людям по-прежнему сложно делать сбережения из-за сочетания низких процентных ставок и медленного роста заработной платы. Средняя почасовая оплата труда в США в сентябре выросла на 0,5% относительно августа до $26,55. Рост показателя относительно сентября 2016 г. составил 2,9%. В августе показатели повысились на 0,2% и 2,7% соответственно.

Средняя почасовая оплата труда в США в сентябре выросла на 0,5% относительно августа до $26,55. Рост показателя относительно сентября 2016 г. составил 2,9%. В августе показатели повысились на 0,2% и 2,7% соответственно.

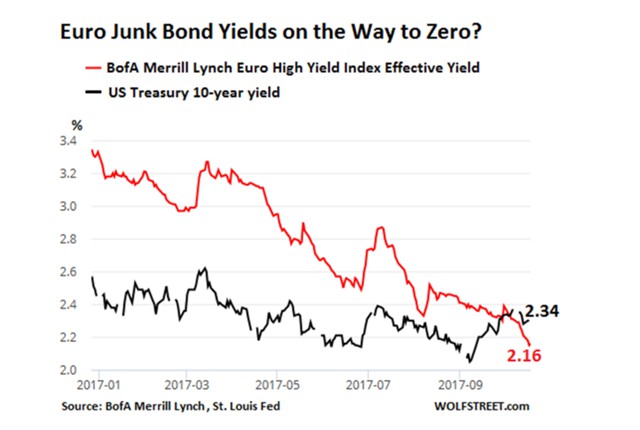

Безумие долгового рынка Европы

Кредитное безумие можно наблюдать как в Америке, так и в Европе, не говоря уже о Японии, однако европейский долговой рынок выделяется особым абсурдом. В сравнении с ним рынок США выглядит еще более или менее нормально.Так, например, доходности десятилетних трежерис находятся в районе отметки 2,37%. Безусловно, это очень низкие значения по историческим меркам. К слову, эта доходность лишь немного превышает официальный уровень инфляции, а если рост потребительских цен усилится, держатели этих бумаг понесут убытки. Так что покупка таких бумаг фактически не компенсирует инвестору риски.

Но, как мы уже сказали, картина рынка в Штатах не идет ни в какое сравнение с тем, что сделал Марио Драги с долговым рынком Старого Света, где огромное количество облигаций торгуется с отрицательной доходностью, а доходность так называемых "мусорных" облигаций составляет чуть более 2%.

Ниже приведем график, где на основе BofA Merrill Lynch Euro High Yield Index изображена средняя доходность этих самых "мусорных" облигаций еврозоны.

Доходности ненадежных заемщиков стремятся к нулю. Стоит отметить, что доходность десятилетних трежерис, которая начала расти, в конце сентября превысила доходность европейских "мусорных" облигаций. К слову, это случилось впервые за всю историю.

Доходности ненадежных заемщиков стремятся к нулю. Стоит отметить, что доходность десятилетних трежерис, которая начала расти, в конце сентября превысила доходность европейских "мусорных" облигаций. К слову, это случилось впервые за всю историю.

Средняя доходность "мусорных" облигаций рассчитывается на основании корзины корпоративных бондов, не имеющих инвестиционного рейтинга и номинированных в евро. Среди эмитентов таких облигаций числятся и филиалы американских компаний, которые имеют "мусорный" рейтинг. То есть они фактически могут привлекать деньги бесплатно.

Таким образом, Европейский центральный банк, возглавляемый выходцем из Goldman Sachs, создал величайший пузырь на долговом рынке за всю историю существования. Напомним, ЕЦБ, стремясь снизить доходности облигаций, скупает все виды бумаг, включая корпоративные облигации.

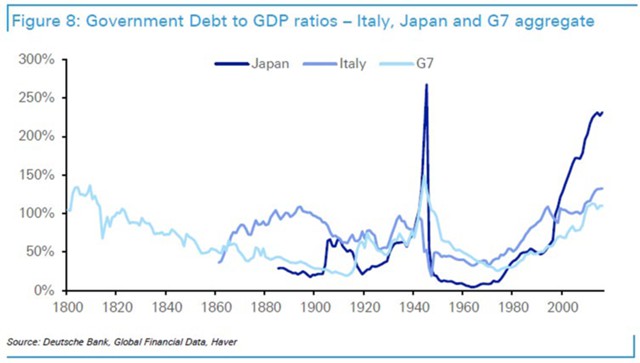

Растущая долговая нагрузка

В настоящее время во всех частях финансовой системы отмечается длинная серия глобальных финансовых проблем. Рост долга, который привел к этому, вынудил центробанки удерживать доходность на сверхнизких уровнях, повышая тем самым цены на другие глобальные активы.Италия и Япония имеют неустойчивое долговое бремя и уязвимы к последствиям кризиса. Однако у обеих стран это продолжается в течение некоторого времени, что смягчает краткосрочные риски. Италия, возможно, более уязвима из-за неустойчивой и хрупкой политики, повышенных уровней популизма и центробанка, который является региональным и не контролируется внутри страны. Япония показывает, как долго можно избегать кризиса, но это не означает, что можно успокоиться, тем более что сейчас банк владеет более 40% рынка японских облигаций (в 2012 г. было менее 10%).

По показателям популизма, индекс, отслеживающий его рост по ключевым развитым странам, показывает, что мы близки к максимумам 1930-х гг. Является ли это предвестником большого кризиса? Делает ли это более непредсказуемой политику, экономику и рынки?

По показателям популизма, индекс, отслеживающий его рост по ключевым развитым странам, показывает, что мы близки к максимумам 1930-х гг. Является ли это предвестником большого кризиса? Делает ли это более непредсказуемой политику, экономику и рынки?

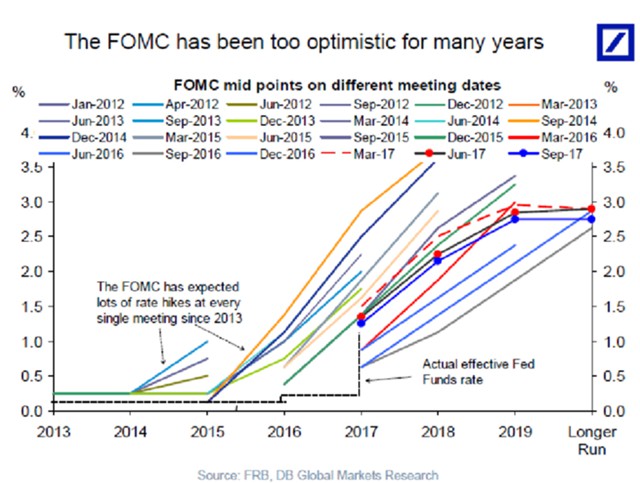

Безудержный оптимизм ФРС

На протяжении 5 последних лет ФРС постоянно пыталась убедить инвесторов в том, что меры стимулирования экономики работают. Каждый раз их прогнозы оказывались сверхпозитивными и были далеки от реальности.

Из подборки это, вероятно, самый устрашающий график, поскольку он демонстрирует, что ключевой ЦБ мира просто не понимает и не в состоянии оценить эффективность проводимой им политики.

Капитализация bitcoin

Стоимость биткоина сейчас составляет чуть менее $6,3 тыс. в результате капитализации биткоина.Она превысила отметку $100 млрд, тогда как капитализация Goldman Sachs находится на уровне чуть менее $97 млрд, Morgan Stanley - на уровне $93 млрд. Конкуренцию основной криптовалюте, по сути, составляет лишь французский BNP Paribas - около $100 млрд.

Из российских компаний ближе всего к биткоину подобрались Сбербанк ($72,5 млрд) и "Роснефть" (почти $60 млрд).

Из российских компаний ближе всего к биткоину подобрались Сбербанк ($72,5 млрд) и "Роснефть" (почти $60 млрд).

Впрочем, один банк, чья капитализация намного превышает bitcoin, все же есть: это JP Morgan, который стоит более $350 млрд. Его глава Джеми Даймон не так давно называл криптовалюты "аферой" и заявил, что это "хуже, чем тюльпановая лихорадка".