На первый взгляд, экономические данные Китая за март оказались на удивление хорошими. В основном это стало возможным за счет сильного смягчения политики и на фоне роста общего социального финансирования Китая на 40%. Словом, все данные говорят об экономическом росте. По крайней мере пока.

Как сообщил Джим Рид из DB, начиная с ВВП Китая в I квартале, опубликованные данные оказались на одну десятую выше ожиданий на уровне 6,4% по сравнению с предыдущим годом. В то время как все показатели в марте удивили, учитывая рост промышленного производства на 8,5% по сравнению с прошлым годом (а не на ожидаемые 5,9%) - самый высокий показатель с июля 2014 г. Согласно опубликованным данным розничные продажи выросли на 8,7% по сравнению с прошлым годом (против ожидаемых 8,4%), уровень безработицы снизился на одну десятую до 5,2%.

Еще один положительный момент: экспорт стабилизировался, потребление снизилось, инвестиции поддерживает удивительно устойчивый рынок жилья. Прогноз выглядит благоприятным, поскольку начался рост кредитования.

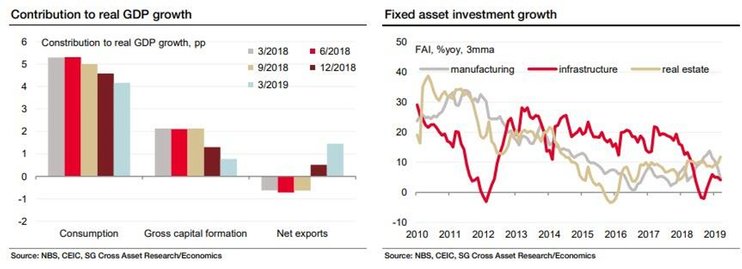

Тем не менее сегодня утром экономист Вей Яо из SocGen отметил, что распределение расходов оказалось не таким положительным. Согласно NBS чистый экспорт – это единственный сегмент, показатели которого улучшились. Потребление и инвестиции заметно снизились в I квартале. Увеличение чистого экспорта скорее обусловлено слабым импортом, чем лучшими показателями экспорта. Соответственно рост инвестиций в основной капитал (FAI) замедлился с 7,2% в IV квартале до 6,3% в I квартале. Рост инвестиций в инфраструктуру упал с 6% до 4,2%, рост инвестиций в обрабатывающую промышленность снизился с 11,5% до 4,6%. Инвестиции в недвижимость выросли с 8,4% до 11,8%.

Тем не менее три сектора данных заставляют усомниться в достоверности информации о всплеске в экономике: падение продаж земли, слабый импорт и неожиданное снижение потребления электроэнергии.

Во-первых, в марте восстановилась общая активность в сфере жилищного строительства, поскольку продажи недвижимости выросли с -4% в первые два месяца 2019 г. до 2%, квартальный рост поднялся с -2% в IV квартале до 0,9% в I квартале. Рост новых производств в марте резко восстановился до 18% с 6%, однако этого было недостаточно, чтобы остановить квартальное замедление с 19% в IV квартале до 12%. Открытым остается вопрос дальнейшего развития. Рост доходов от продажи земли упал до -33% в I квартале с 11,8% в IV квартале 2018 г. Как отмечает SocGen, это "явно не несет ничего хорошего для инвестиций в недвижимость в ближайшие кварталы".

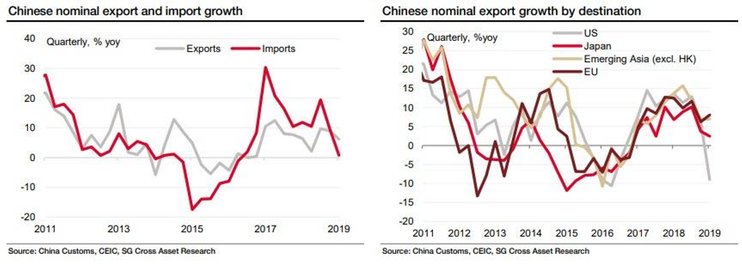

Во-вторых, все важные показатели чистого объема торговли стабилизировались, тем не менее рост импорта снизился с -0,3% в феврале до -1,8%, квартальные темпы роста упали с 9% в IV квартале до 0% в I квартале. Замедление квартального номинального роста было широкомасштабным явлением, оно происходило в основном за счет стран-экспортеров сырья (Россия и Бразилия), США и Кореи. Рост объемов импорта основных товаров, таких как нефть и полупроводники, замедлился в I квартале. Объемы импорта металла оставались довольно низкими: импорт железной руды упал с 1% в IV квартале до -4%, меди с 5% до -4%, стали с -3% до 16%.

Во-вторых, все важные показатели чистого объема торговли стабилизировались, тем не менее рост импорта снизился с -0,3% в феврале до -1,8%, квартальные темпы роста упали с 9% в IV квартале до 0% в I квартале. Замедление квартального номинального роста было широкомасштабным явлением, оно происходило в основном за счет стран-экспортеров сырья (Россия и Бразилия), США и Кореи. Рост объемов импорта основных товаров, таких как нефть и полупроводники, замедлился в I квартале. Объемы импорта металла оставались довольно низкими: импорт железной руды упал с 1% в IV квартале до -4%, меди с 5% до -4%, стали с -3% до 16%.

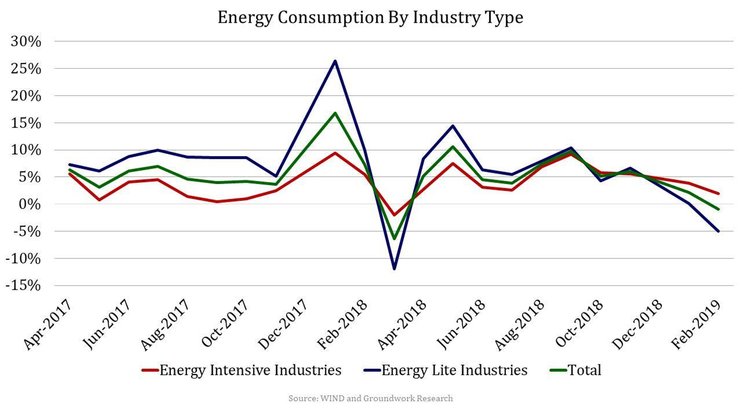

Наконец, последние данные о потреблении энергии вызвали обеспокоенность. Поскольку в том квартале, в котором, как сообщается, промышленное производство резко выросло, было отмечено первое сокращение общего потребления энергии, которое упало на 1%. То, что это произошло, когда экономика Китая якобы выросла на 6,4%, лишний раз заставляет рассмотреть данные Китая под микроскопом.

Наконец, последние данные о потреблении энергии вызвали обеспокоенность. Поскольку в том квартале, в котором, как сообщается, промышленное производство резко выросло, было отмечено первое сокращение общего потребления энергии, которое упало на 1%. То, что это произошло, когда экономика Китая якобы выросла на 6,4%, лишний раз заставляет рассмотреть данные Китая под микроскопом.

Как отмечает SocGen, "наряду с усиленными фискальными импульсами и более позитивными экономическими данными, НБК стоит приостановить публиковать подобные данные". Кроме того, резкая тенденция к росту кредитования говорит о том, что экономике в будущем может не понадобиться смягчение ликвидности. Это в свою очередь может привести к тому, что кредитный импульс может заглохнуть в ближайшие месяцы.

Джим Рид из Deutsche Bank пишет, что "отрицательной стороной данных показателей будет более "ястребиная" реакция НБК". И в самом деле, в среду НБК влил на рынок гораздо меньший объем ликвидности, чем ожидалось. И пока Китай явно извлекал выгоду из кредитов, введенных в систему, вопрос в том, как долго продлится этот импульс, насколько устойчивой будет рефляция и что произойдет, когда "высокий уровень сахара" из-за китайского стимула однажды снова рухнет. Особенно если торговое соглашение между США и Китаем еще не завершено.

Джим Рид из Deutsche Bank пишет, что "отрицательной стороной данных показателей будет более "ястребиная" реакция НБК". И в самом деле, в среду НБК влил на рынок гораздо меньший объем ликвидности, чем ожидалось. И пока Китай явно извлекал выгоду из кредитов, введенных в систему, вопрос в том, как долго продлится этот импульс, насколько устойчивой будет рефляция и что произойдет, когда "высокий уровень сахара" из-за китайского стимула однажды снова рухнет. Особенно если торговое соглашение между США и Китаем еще не завершено.