Почти все может быть куплено и продано в интернете. Тем не менее продажа обычных денежных банкнот с огромной наценкой выглядит странно. В Японии на электронной торговой площадке Mercari в начале года банкноты в ¥10 тыс. ($90) предлагались за ¥13 тыс.

Этот необычный бизнес вызвал негативный резонанс, в результате чего в апреле компания запретила подобные сделки. Конкурирующий сайт, Yahoo! Auctions, вскоре сделал то же самое.

Покупатели не стремились приобрести какую-то редкую банкноту. Они просто нуждались в деньгах. Оказавшись в сложной финансовой ситуации и исчерпав весь свой банковский лимит, им ничего не оставалось делать, как покупать наличные деньги с помощью своей кредитной карточки.

Однако запрет привел к появлению изощренных способов его обхода. Теперь "ценные портреты" Фукудзавы Юкити, писателя и философа XIX века, оказавшего большое влияние на становление современной Японии, продаются на сайтах за ¥15 тыс. Эта невероятная надбавка за банкноту самой высокой деноминации (¥10 тыс.), на лицевой стороне которой изображен Фукудзава.

Можно также купить бутылку с водой, которая, как утверждается, содержит субатомные частицы под названием нейтрино. Товар предусмотрительно продается с возмещением денег из-за своего "чрезвычайно высокого коэффициента дефекта".

Рост популярности подобных сомнительных сделок с наличностью - непреднамеренный результат чрезмерного увлечения субстандартным кредитованием со стороны крупных банков Японии. Сдавленным многолетними почти отрицательными процентными ставками банкам приходится искать более прибыльный бизнес, включая высокорисковое потребительское кредитование, также известное как сара-кин, или "гангстерское ростовщичество".

Процентные ставки могут доходить до 15%, и это в то время, когда ставки по ипотечным кредитам часто ниже 1%, отмечает британский журнал The Economist.

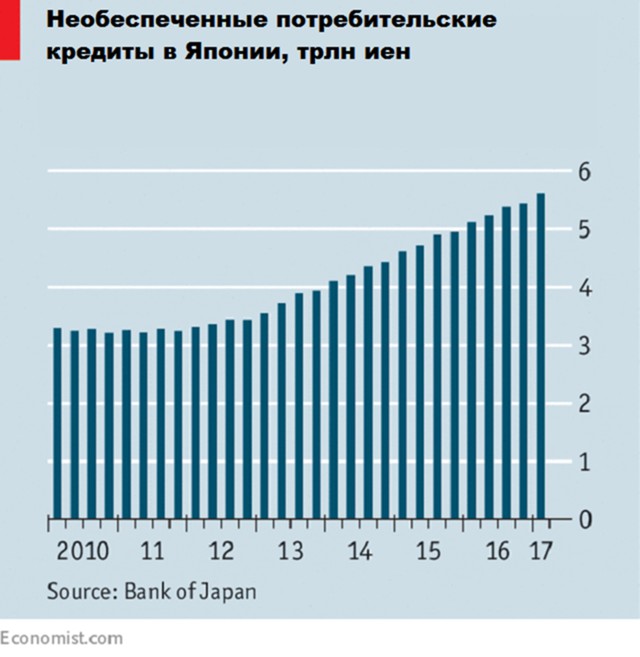

Согласно данным Банка Японии задолженность по необеспеченным потребительским кредитам взлетела за последние шесть лет на 72% до ¥5,6 трлн ($50,3 млрд).

Из них почти 30% на балансе трех "мегабанков" - Mitsubishi UFJ, Sumitomo Mitsui и Mizuho. Реклама потребительского кредитования сегодня в Японии практически повсюду: в СМИ, на уличных билбордах и в интернете.

Из них почти 30% на балансе трех "мегабанков" - Mitsubishi UFJ, Sumitomo Mitsui и Mizuho. Реклама потребительского кредитования сегодня в Японии практически повсюду: в СМИ, на уличных билбордах и в интернете.

Крупные банки пришли на этот рынок в 2000-х гг. после приобретения фирм, предоставляющих потребительские займы. Они сделали это отчасти из-за попытки улучшить неважную репутацию сектора "кредитов до получки", который до этого обвиняли в излишне жестком взыскании долгов, большом количестве банкротств и доведении клиентов до самоубийства.

Из-за общественного недовольства были ужесточены правила ведения этого бизнеса. Так, финансовым организациям было запрещено устанавливать процентную ставку выше, чем официальный максимум. Кроме того, размер кредита не мог быть больше одной трети годового дохода заемщика.

Но эти и другие кредитные ограничения не применялись к банкам "с хорошей репутацией и историей". В итоге был зафиксирован резкий рост "кредитования до получки" со стороны крупных финансовых компаний.

Теперь это волна двинулась против них. После первого за 13 лет увеличения количества банкротств физических лиц Ассоциация адвокатов Японии потребовала отменить специальное послабления для крупных банков.

Свое расследование также начали регуляторы. Японская ассоциация банкиров, явно почувствовав угрозу, недавно объявила, что ее члены намерены вести бизнес "более ответственно".