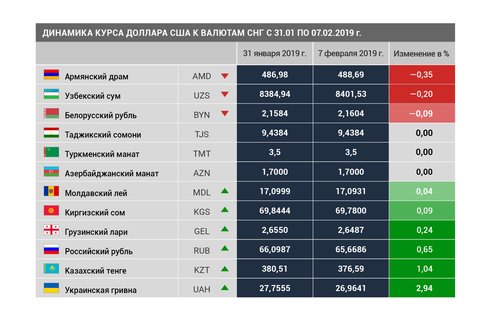

За неделю с 31 января по 7 февраля большинство валют стран бывшего СССР по отношению к доллару США (в качестве данных используются официальные курсы соответствующих центробанков на указанные даты) подорожало, в плюсе к доллару США оказалось шесть валют, а в минусе, причем незначительном, лишь три. Лидером роста к доллару за неделю стала украинская гривна (+2,94%). За ней идут казахский тенге (+1,04%), российский рубль (+0,65%), грузинский лари (+0,24%), кыргызский сом (+0,09%) и молдавский лей (+0,04%). Среди снизившихся валют лидировал армянский драм (-0,35%). За ним шли узбекский сум (-0,20%) и белорусский рубль (-0,09%).

К традиционным валютам с фиксированным курсом, азербайджанскому и туркменскому манату, прибавился таджикский сомони. Он и ранее не сильно активно плавал, во втором полугодии 2018 года стоимость доллара колебалась в предельно узком коридоре 9,40-9,43 сомони. А с 21 января курс доллара в Таджикистане перестал меняться. Но если в Азербайджане и Туркмении курс доллара зафиксирован на относительно круглых цифрах, с точностью до одной десятой, за доллар дают 1,7 азербайджанского маната и 3,5 туркменского маната, то зафиксированный последние три недели курс в Таджикистане составляет 9,4384 сомони за доллар. Почему выбрана именно такая цифра для фиксации курса не понятно.

К традиционным валютам с фиксированным курсом, азербайджанскому и туркменскому манату, прибавился таджикский сомони. Он и ранее не сильно активно плавал, во втором полугодии 2018 года стоимость доллара колебалась в предельно узком коридоре 9,40-9,43 сомони. А с 21 января курс доллара в Таджикистане перестал меняться. Но если в Азербайджане и Туркмении курс доллара зафиксирован на относительно круглых цифрах, с точностью до одной десятой, за доллар дают 1,7 азербайджанского маната и 3,5 туркменского маната, то зафиксированный последние три недели курс в Таджикистане составляет 9,4384 сомони за доллар. Почему выбрана именно такая цифра для фиксации курса не понятно.

Примечательно, что рост большинства региональных валют к доллару произошел на фоне роста самого доллара. За неделю индекс доллара DXY вырос с 95,4 п. до 96,4 п. (+1%). Валютная пара EUR/USD снизилась за это время (то есть доллар укрепился) с 1,1480 до 1,1360 (-1%). Цена на нефть марки Brent за неделю незначительно выросла, с $62,0 до $62,3 за баррель марки Brent.

Укрепление украинской гривны длится с 10 января, за это время доллар к ней потерял около 4,5%. Столь стремительному укреплению гривны способствовал высокий спрос нерезидентов на украинские гособлигации (ОВГЗ – облигации внутреннего государственного займа), номинированные в гривне и стабильные поступления валюты от экспортеров. Кроме того, все участники валютного рынка, от населения до предприятий, привыкают к свободному плаванию курса гривны, меньше проявляется «эффект толпы» в периоды ее краткосрочного снижения. В результате, ставшая уже привычной за предыдущие годы ярко выраженная сезонность, в частности, снижение гривны в начале года, практически исчезла.

Укрепление украинской гривны длится с 10 января, за это время доллар к ней потерял около 4,5%. Столь стремительному укреплению гривны способствовал высокий спрос нерезидентов на украинские гособлигации (ОВГЗ – облигации внутреннего государственного займа), номинированные в гривне и стабильные поступления валюты от экспортеров. Кроме того, все участники валютного рынка, от населения до предприятий, привыкают к свободному плаванию курса гривны, меньше проявляется «эффект толпы» в периоды ее краткосрочного снижения. В результате, ставшая уже привычной за предыдущие годы ярко выраженная сезонность, в частности, снижение гривны в начале года, практически исчезла.

Такая популярность ОВГЗ у иностранных инвесторов объясняется весьма высокой их реальной (то есть с учетом инфляции) доходностью. Так, последние выпуски размещались с доходностью 17,25-19,5% годовых, в зависимости от срока, при инфляции за прошлый год 9,8%. В свою очередь высокая доходность гособлигации связана с достаточно высокой учетной ставкой Нацбанка Украины. Последний раз она менялась 7 сентября прошлого года, когда была поднята с 17,5% до 18,0%, и после этого в течение четырех заседаний регулятора, которые были посвящены вопросу ставки (последнее из которых состоялось 1 февраля), ставка оставалась неизменной.

Правлением Нацбанка Республики Беларусь по итогам заседания по денежно-кредитной политике 6 февраля 2019 года было принято решение сохранить ставку рефинансирования и ставку по кредиту овернайт на уровне 10% и 11,5% соответственно, а ставка по депозиту овернайт повышается до 8,5% с 13 февраля 2019 года. Сохранению ставки рефинансирования и ставки по кредиту овернайт на фоне неопределенности внешних условий развития экономики способствовало преобладание факторов, обеспечивающих достижение целевого параметра по инфляции на 2019 год (не выше 5%) без изменения характера монетарных условий. Повышение ставки по постоянно доступным операциям изъятия ликвидности банков осуществлено в рамках планомерной работы по снижению волатильности процентных ставок на кредитно-депозитном рынке и позволит усилить значимость ставки рефинансирования в трансмиссионном механизме денежно-кредитной политики. Дальнейшие решения в области ключевых процентных ставок НБРБ будут зависеть от направленности смещения баланса между инфляционными и дефляционными факторами. Следующее заседание Правления Нацбанка Республики Беларусь по денежно-кредитной политике запланировано на 3 мая 2019 года.

Примечательно, что на последовавшей пресс-конференции представители белорусского Нацбанка дали понять, что если по каким-нибудь причинам во втором полугодии фактическая инфляция будет существенно превышать запланированную траекторию, то нельзя исключить увеличение ставки рефинансирования. Ставка в Беларуси последний раз повышалась в январе 2015 года, и с тех пор неуклонно снижалась с 25% до 10% годовых.

Вадим Иосуб, финансовый аналитик