Согласно данным ЦБ РФ, по состоянию на 1 октября доля нерезидентов на рынке ОФЗ достигла 27%. В денежном эквиваленте эта цифра составила 1,447 трлн рублей, что на 4,6% выше показателя прошлого месяца. В годовом выражении доля в денежном эквиваленте выросла на 46%. Пока же максимум по доле нерезидентов в ОФЗ приходится на 1 мая 2013 года, когда показатель составил 28,1%.

За ростом доли нерезидентов мы можем наблюдать с начала этого года. Это отчасти свидетельствует о продолжении стратегии кэрри-трейд, которая подразумевает, что инвестор берет в долг средства в стране с низкими ставками, конвертирует в валюту страны с высокими ставками (в нашем случае – рубли) и затем приобретает на них высокодоходные облигации.

Многие экономисты считают, что стратегия кэрри-трейд с рублем привлекательна для инвестиций. Как мы писали ранее, Goldman Sachs в своих торговых рекомендациях на 2017 год предлагает выставлять длинные позиции по бразильскому реалу, российскому рублю, индийской рупии и южноафриканскому ранду, а короткие – по корейскому вону и сингапурскому доллару. Стратеги GS оценили первые 4 валюты как относительно высокодоходные, и считают, что давление на них после выборов США создало привлекательные точки входа в длинную позицию.

Аналитик Deutsche Bank Гаутам Калани имеет схожее мнение, обосновывая его высокой доходностью операций кэрри-трейд с рублем, низкой зависимостью российской валюты от ставок ФРС и политики Трампа. При этом в краткосрочной перспективе курс рубля может пострадать от глобальных распродаж валют развивающихся рынков, отмечает Калани.

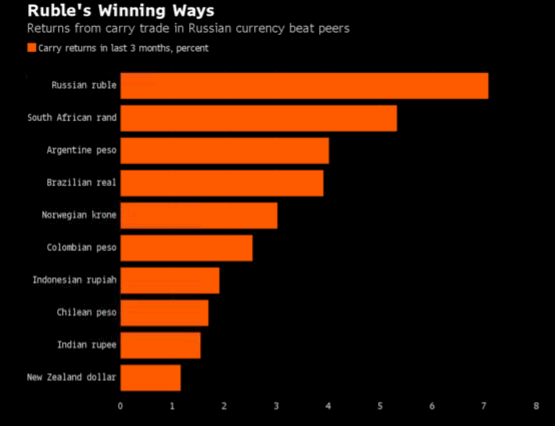

Кроме того, ранее Citigroup говорил, что Россия создала "супер-кэрри-трейд" валюту, которая благодаря этой стратегии позволила заработать около 7% за последние три месяца.

По мнению старшего стратега по рынкам валют и процентных ставок Sberbank CIB Тома Левинсона, кэрри-трейд с рублем останется популярной стратегией до тех пор, пока рынки будут умеренно волатильными. Согласно его прогнозу, к концу 2016 года курс может снизиться до 61 рубля за доллар.

Также более 60% экономистов, опрошенных Bloomberg, считают, что до конца года распродаж российской валюты не предвидится.

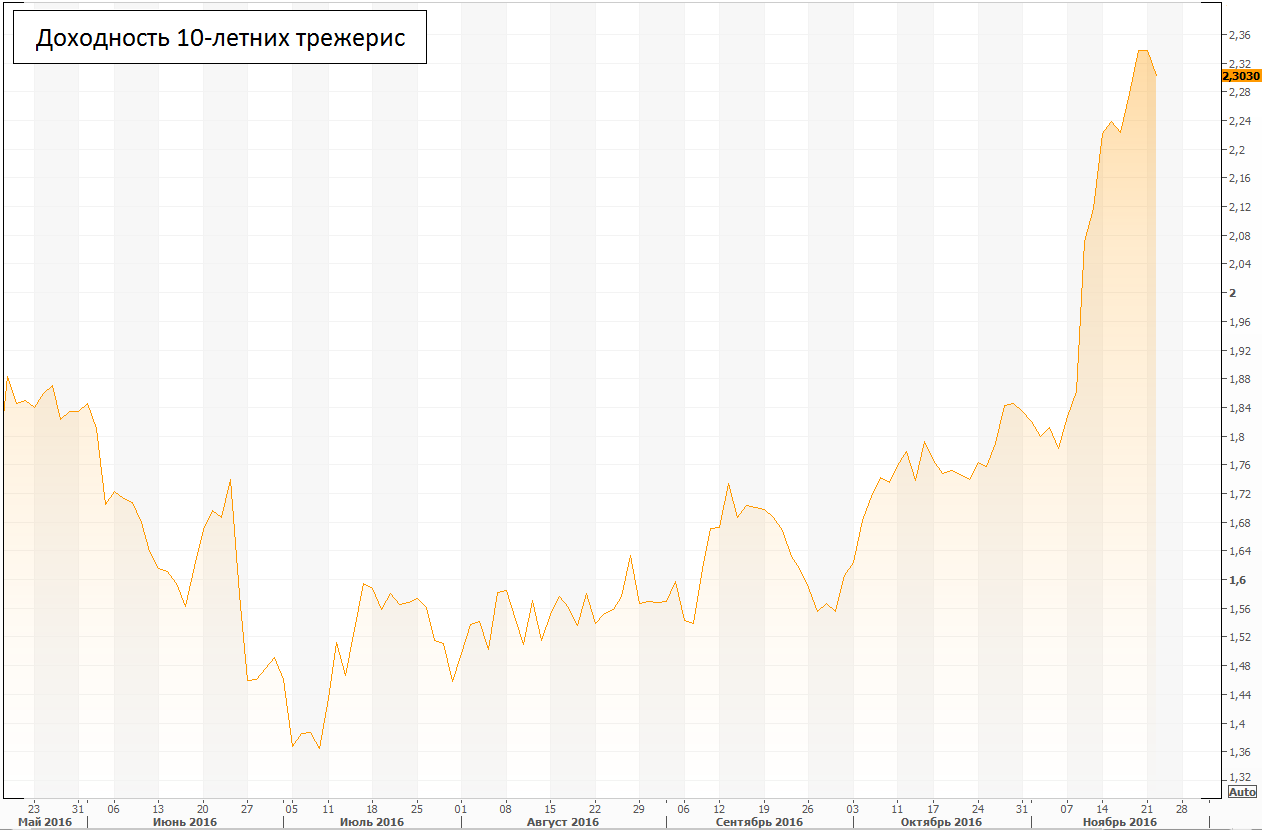

Однако это лишь одна сторона. Сейчас инвесторы перестают так активно покупать российские ОФЗ. Победа Дональда Трампа повлекла за собой отток инвестиций с развивающихся рынков. На их привлекательности отразился резкий рост доходности 10-летних американских бумаг после заявлений новоизбранного президента США о росте бюджетных расходов, которые ускорят инфляцию и повысят бюджетный дефицит США. Налицо появились признаки сворачивания стратегии кэрри-трейд.

"Рост наклона кривой доходности США, безусловно, является одной из причин распродажи на развивающихся рынках, - сказал журналистам Bloomberg Раджив де Мелло, глава азиатского отдела инструментов с фиксированной доходностью Schroder Investment Management, управляющий активами на сумму около $11,7 млрд. – "И я бы сказал, что пока слишком рано думать о завершении тенденции".

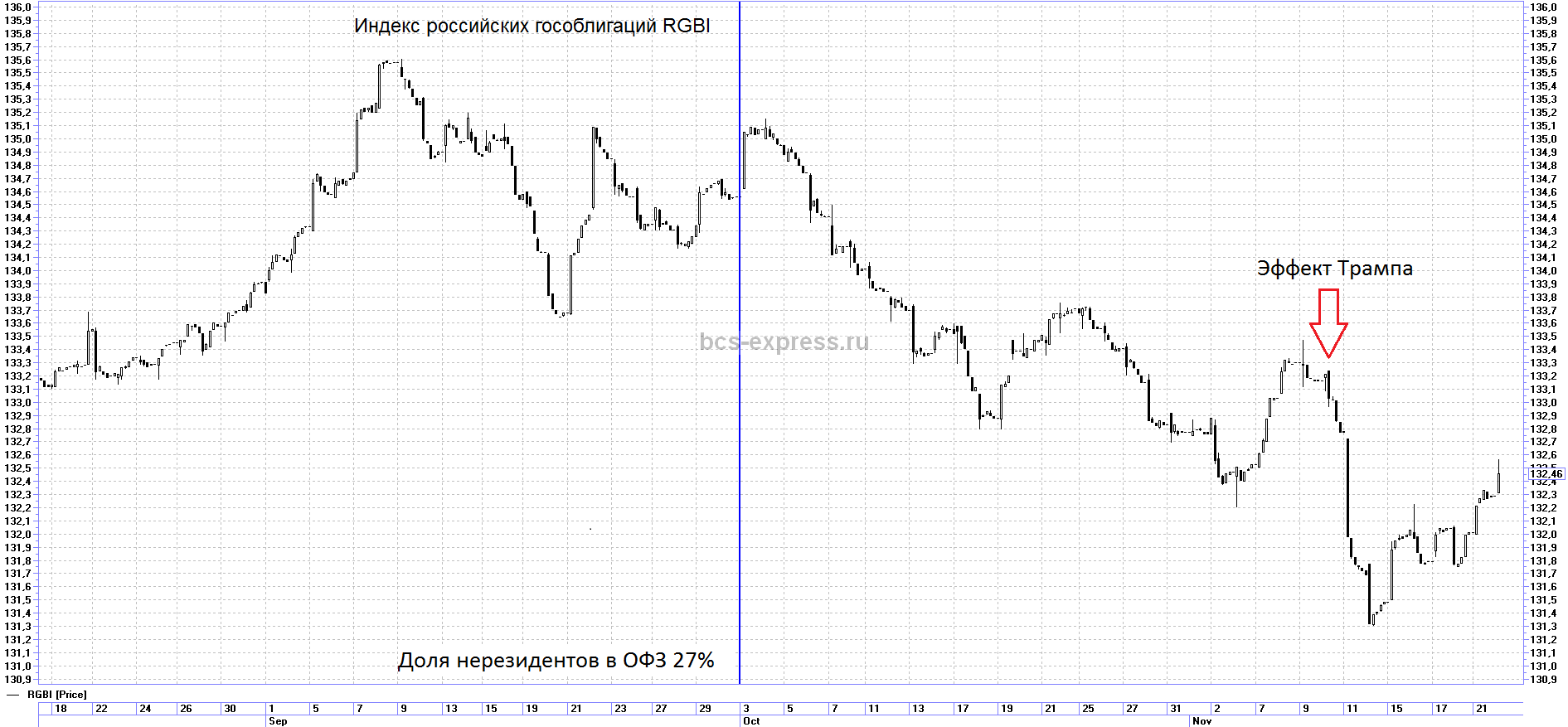

Как мы можем видеть, индекс RGBI существенно снизился с начала октября. В особенности видно резкое падение после выборов в США. Хоть сейчас и наблюдается небольшое восстановление инвестиций в ОФЗ, однако на 1 ноября 2016 года можно ожидать снижения доли нерезидентов в российских гособлигациях.

Кроме того, не стоит забывать, что в декабре пройдет заседание ФРС, и если регулятор повысит ставку, то это может спровоцировать отток капитала из ряда развивающихся экономик. Влияние на российскую валюту оказывает и неопределенность в отношении цен на нефть.

БКС Экспресс