Петропавловск — золотодобытчик с производственными активами в Амурской области. По итогам 2019 г. компания произвела 517 тыс. унций золота. Помимо недавно полученного листинга на Московской бирже, бумаги компании уже давно торгуются в Лондоне на LSE.

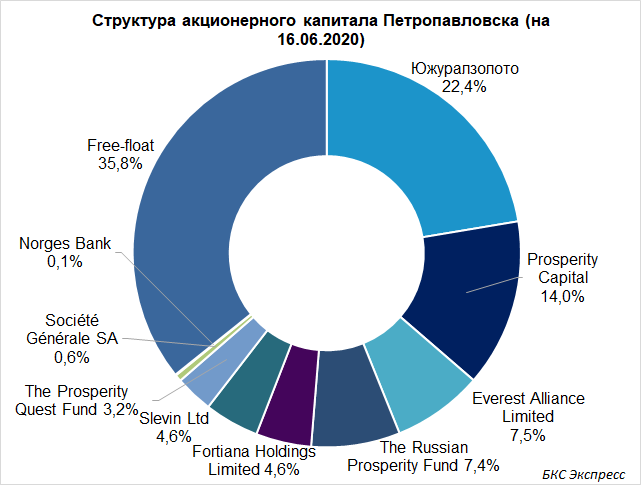

Структура акционеров диверсифицирована, крупнейшими пакетами владеют Южуралзолото и структуры Prosperity.

Корпоративный конфликт

30 июня акции Петропавловска потеряли около 16% после того, как в новый совет директоров компании не вошли исполнительный директор Павел Масловский и финансовый директор Данил Котляров.

Согласно данным компании, против действующего состава совета директоров голосовали: ГК Южуралзолото, Everest Alliance, Slevin, а также Fortiana Holdings. По мнению текущего совета директоров, исход голосования был спланирован группой акционеров в ущерб надлежащему управлению и эффективному менеджменту компании, а также вопреки желанию независимого большинства акционеров.

«В связи с этим правление попросило Комиссию по поглощениям расследовать, имела ли место группа сговора в нарушение 9-го правила Свода правил проведения поглощений Великобритании», — говорится в пресс-релизе Петропавловска.

Позже Prosperity направила Петропавловску требование о созыве внеочередного собрания акционеров золотодобытчика.

Вывод: Корпоративный конфликт снижает привлекательность инвестиций в Петропавловск, так как несет в себе неопределенность относительно перспектив развития компания. В то же время, наличие в структуре акционеров Prosperity, которая отличается лояльным отношением к миноритарным акционерам, несколько снижает риски для частных инвесторов.

Производственные активы

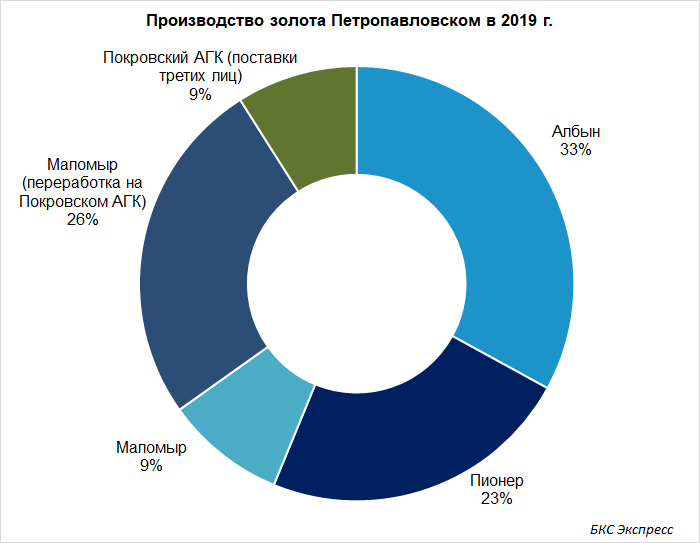

Ключевые предприятия группы: АГК «Покровский», ГГМК «Пионер», ГГМК «Маломыр» и ГГМК «Албын».

АГК Покровский

АГК Покровский — стратегический проект группы Петропавловск. Комбинат был запущен в конце 2018 г. и позволил компании начать переработку упорных руд, добываемых на Маломыре, а также работать со сторонним сырьем.

По итогам 2019 г. АГК произвел 179,5 тыс. унций золота, или 35% от совокупного производства группы. Из 35% доли 26% пришлось на переработку упорных руд Маломыра, 9% — на сырье третьих лиц. Мощность АГК — до 500 тыс. тонн концентрата в год. За 2019 г. комбинат переработал 188 тыс. тонн.

В 2020 г. компания намерена произвести на Покровском 370–430 тыс. унций золота, что в 2,1–2,4 раза больше уровня 2019 г. Улучшения производственных показателей планируется достичь благодаря запуску флотационной установки на Пионере и увеличению объемов переработки концентрата третьих лиц.

Пионер

В 2019 г. доля Пионера в общем объеме производства Петропавловска составила 23%, или 120 тыс. унций. Относительно результатов 2018 г. показатель снизился на 11%, однако в 2020 г. комбинат планирует нарастить объемы производства до 130–140 тыс. унций, в том числе за счет добычи упорных руд. Показатель TCC по итогам года вырос на 31% до $1040 за унцию, AISC на 15% до $1363. Рост издержек связан с дополнительными расходами на запуск Покровского АГК.

Показатель TCC (Total Cash Cost) представляет собой стоимость производства одной унции золота и включает в себя затраты на добычу, переработку и аффинаж золота.

Показатель AISC (All-In Sustaining Cost) дополнительно к TCC включает в себя общие, коммерческие и административные расходы, капитальные затраты на поддержание текущих операций и прочие издержки, связанные поддержанием текущей деятельности.

Коэффициенты хорошо отражают стоимость производства золота и позволяет эффективно сравнивать между собой эффективность различных золотодобывающих компаний.

В IV квартале 2020 г. на Пионере планируется завершить строительство флотационной установки, что удвоит флотационную мощность группы Петропавловск в 2 раза: с 3,6 до 7,2 млн. тонн в год. В свою очередь это позволит увеличить загрузку и выпуск золота на АГК Покровский.

Маломыр

Производство золота Маломыра в 2019 г. составило 180,3 тыс. унций, или 35% от совокупного производства группы, из которых 26% было переработано на Покровском АГК. Относительно 2018 г. результаты комбината улучшились на 132% за счет увеличения упорных руд на фоне увеличения загрузки АГК. Показатель TCC в 2019 г. вырос на 15% до $752 за унцию на фоне запуска Покровского АГК и флотационной установки на Маломыре. AISC снизился на 5% из-за увеличения продаж золота.

В 2020 г. объем производства на Маломир, как ожидается, снизится до 155–165 тыс. унций из-за запланированного снижения добычи. В будущем мощности Маломыра могут быть увеличены за счет строительства второй флотационной линии, что позволит усилить загрузку АГК Покровский. При условии одобрения проекта, строительство может начаться до конца 2020 г.

Албын

Албын — самое молодое предприятие группы и крупнейшее по базе неупорных руд. В 2019 г. производство золота составило 170,9 тыс. унций, увеличившись на 13,1% г/г. Показатель TCC снизился по итогам года на 16% до $468 за унцию, AISC сократились на 29% до $690.

На Албыне на текущий момент добываются неупорные руды, которые перерабатываются на ГГМК и не участвуют в загрузке Покровского. Предприятие представлено четырьмя ключевыми месторождениями: Албынским, Эльгинским, Унгличиканским и Афанасьевским. Со II полугодия 2020 г. Петропавловск планирует сосредоточиться на разработке Эльгинского месторождения, чтобы компенсировать исчерпание запасов на основном руднике. Из-за перехода производство золото на Албыне в 2020 г., как ожидается, снизится до 145–155 тыс. унций.

В более долгосрочной перспективе добычу планируется начать также на Унгличиканском месторождении. Запасы Эльгинского и Унгличиканского представлены как неупорными, так и упорными рудами, переработку последних предполагается начать с 2028 г. после строительства флотационной установки.

В целом Петропавловск намерен увеличить общий объем производства золота в 2020 г. до 620–720 тыс. унций, что на 20–40% выше уровня предыдущего года. Улучшения операционных показателей планируется достичь за счет увеличения переработки стороннего сырья на Покровском АГК и запуска флотационного комплекса на Пионере. Показатель TCC в целом по группе составил $749 в 2020 г. Цель по TCC на 2020 г. — $700–800 на унцию.

Вывод: ключевой драйвер роста группы — Покровский АГК, его развитие и усиление загрузки на текущий момент является основным приоритетом группы. В 2020 г. объем производства должен значительно вырасти, что улучшит финансовые результаты. Так как рост операционных метрик в большей степени связан с привлечением сырья третьих лиц, то влияние на прибыль будет не столь сильным, как при производстве из собственных запасов. В то же время ожидаемый запуск флотационного комбината на Пионере в 2021 г. позволит группе нарастить переработку собственной руды, что должно поддержать рентабельность.

Финансовые показатели

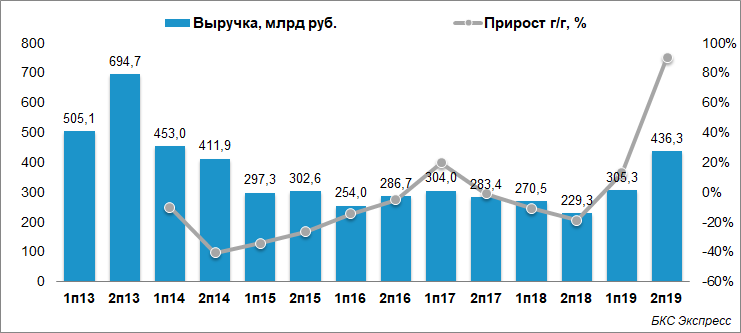

Выручка Петропавловская во II полугодии 2019 г. выросла в 1,9 раза благодаря переработке на Покровском стороннего сырья. Также позитивное влияние на показатель оказал рост цен на золото.

В 2020 г. выручка должна продолжить рост на фоне усиления загрузки АГК, а также при поддержке благоприятной конъюнктуры на рынке золота.

Отдельно стоит упомянуть, что Петропавловск владеет 31,1% в IRC Ltd. Компания IRC контролирует рудник K&S, где добывается и производится железорудный концентрат для экспорта в Китай. Результаты IRC в доле Петропавловска учитываются в результатах ассоциированных компаний. В 2019 г. компания была убыточной, что негативно отразилось на операционной части финансовых показателей Петропавловска. В 2019 г. доля золотодобытчика в убытке ассоциированных компаний составила $35,4 млн.

18 марта 2020 г. Петропавловск заключил соглашение с Stocken Board AG, что может привести к выбытию 29,9% пакета в IRC за $10 млн. Таким образом, можно ожидать, что в ближайшем будущем актив будет продан, усиливая ликвидную позицию компании.

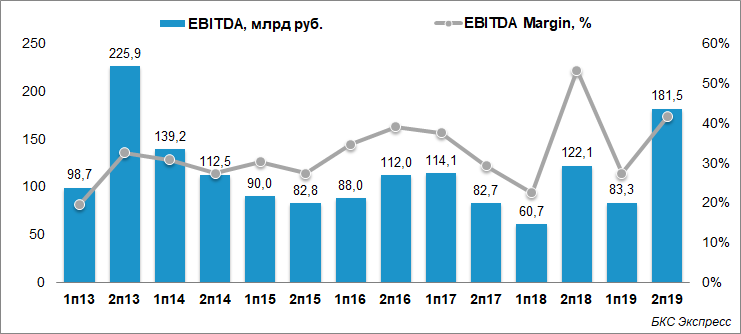

Показатель EBITDA в 2019 г. вырос на 45% г/г благодаря росту выручки и операционной прибыли. Волатильность показателя по полугодиям объясняется покупкой сырья третьих лиц в I полугодии 2019 г. и его реализацией во II полугодии.

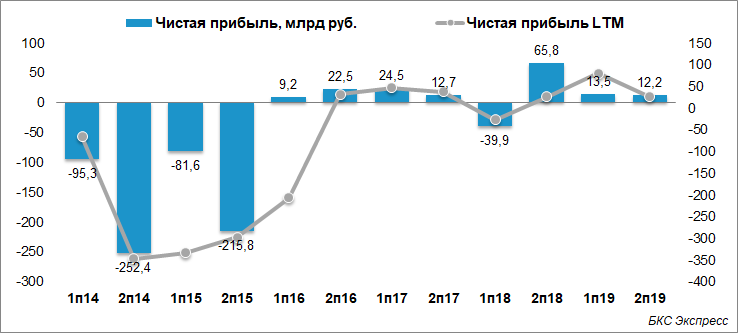

Чистая прибыль по итогам 2019 г. сократилась на 1% г/г, что связано преимущественно с неденежными финансовыми убытками.

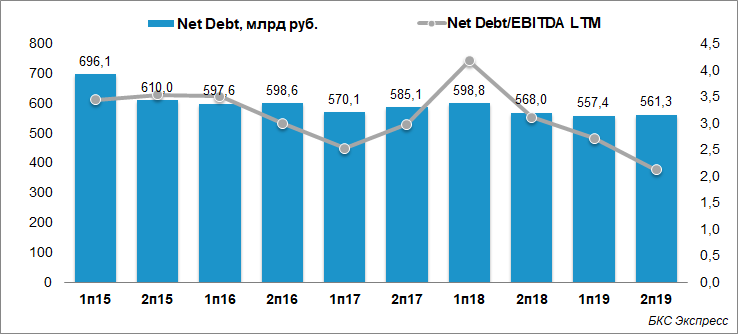

Долговая нагрузка Петропавловска исторически была довольно высокой, однако к концу 2019 г. на фоне роста показателя EBITDA отношение чистый долг/EBITDA опустилось до вполне комфортных 2х.

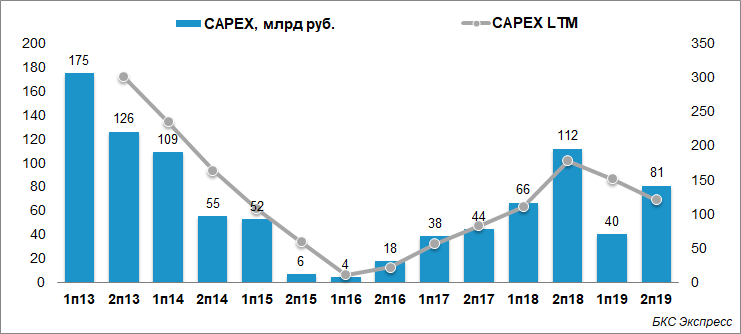

Капитальные затраты Петропавловска в последние годы преимущественно росли, что было связано с запуском Покровского, а также строительством флотационных установок на Маломыре и Пионере.

В 2020 г. компания планирует направить на инвестпрограмму $70–80 млн, что на 33–42% ниже уровня 2019 г. В 2021–2024 гг. на capex планируется тратить в среднем $45 млн в год. Таким образом, компания подходит к завершению инвестцикла, что должно позитивно отразиться на показателе FCF и способствовать началу выплаты дивидендов.

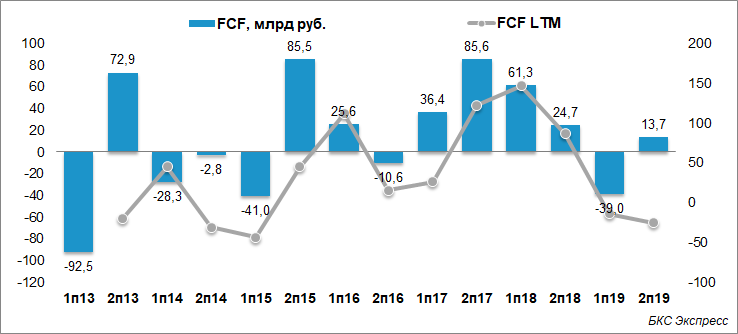

Свободный денежный поток компании в последние годы нестабилен и находится под влиянием возросшей инвестпрограммы. По мере снижения капитальных затрат показатель должен стабилизироваться на положительной территории.

Вывод: выручка в ближайшие годы может увеличиться на фоне роста операционных показателей. Компания прошла пик инвестиционного цикла, теперь показатель FCF должен вырасти. Рост свободного денежного потока открывает возможности для снижения долговой нагрузки, а также распределения прибыли в пользу акционеров.

Дивиденды

Петропавловск платил дивиденды в 2010–2013 гг., но после ухудшения конъюнктуры на рынке золота и увеличения инвестпрограммы выплаты прекратились.

В презентации к последнему ГОСА компания обозначила одной из целей на 2020 г. «стабильные дивиденды», отметив, что дивидендная политика будет обозначена после обсуждения с акционерами. Однако корпоративный конфликт привел к тому, что дивидендная политика до сих пор не была представлена.

Ранее Prosperity выступала за выплату дивидендов в размере 50% от скорректированной прибыли при отношении чистый долг/EBITDA менее 2x.

Если предположить, что дивидендной базой будет 50% от скорректированной чистой прибыли, то, по нашим расчетам, потенциальные дивиденды по итогам 2019 г. могли бы составить около 1,33 руб. на бумагу, что по цене 22,9 руб. соответствует 5,8% дивидендной доходности.

Вывод: улучшение финансового состояния компании, а также завершение инвестиционного цикла позволяют предположить, что дивидендная политика может быть принята уже в ближайшее время. Вариант Prosperity может стать основой для дивполитики, так как он в целом соответствует отраслевым практикам. Принятие дивидендной политики и возобновление выплаты дивидендов может стать позитивным драйвером для переоценки бумаг компании.

В сравнении с конкурентами

Ближайшими конкурентами Петропавловска являются Полиметалл и Полюс.

Наиболее репрезентативным мультипликатором для сравнения акций золотодобытчиков является EV/EBITDA, согласно которому акции Петропавловска в два раза недооценены относительно сравнимых компаний.

Дороговизна по P/E не должна смущать, так как она во многом обеспечена бумажными убытками. Кроме того, Петропавловск в 2020 г. имеет все шансы улучшить итоговый финансовый результат, поэтому значение форвардного мультипликатора значительно ниже.

Минусом компании является более низкая рентабельность вследствие высоких показателей TCC и AISC, что связано в том числе с особенностями ресурсной базы. Здесь нужно отметить, что по мере загрузки Покровского показатели TCC и AISC должны снизиться, что поддержит рентабельность золотодобытчика уже в 2020 г.

Другой слабый момент — высокая долговая нагрузка. Однако и здесь можно ожидать улучшения ситуации в среднесрочной перспективе. На фоне сокращения инвестиционной программы и при поддержке высоких цен на золото FCF компании может увеличиться, позволив сократить долговую нагрузку до среднеотраслевых показателей.

Дивидендная доходность на текущий момент не вполне репрезентативна, так как компания намерена начать выплату в скором времени. Если ориентироваться на приведенные выше расчеты, то потенциальная дивидендная доходность может быть даже чуть выше, чем у конкурентов.

Вывод: на текущий момент акции Петропавловска можно назвать справедливо оцененными относительно отрасли. Однако, учитывая потенциал улучшения финансовых показателей уже в ближайшее время, в средне- и долгосрочной перспективе бумаги выглядят сравнительно «дешевыми». Важно отметить, что такая оценка получается из-за потенциала исправления слабых мест в кейсе компании: снижения долговой нагрузки, роста прибыли и начала выплаты дивидендов. Показатели рентабельности могут улучшиться относительно текущих показателей, однако в среднесрочной перспективе сложно ожидать, что они достигнут уровней конкурентов.

Подводя итоги

Акции Петропавловска заслуживают внимания инвесторов. В 2020 г. ожидается дальнейшее улучшение операционных и финансовых показателей благодаря увеличению загрузки Покровского АГК, который в перспективе ближайших лет будет выступать главным драйвером группы. Компания на текущий момент не выплачивает дивиденды, но дивидендная политика может быть принята уже в ближайшем будущем.

Неопределенность несет в себе корпоративный конфликт, однако крупный пакет Prosperity и значительная доля free-float позволяет считать, что интересы миноритарных акционеров не пострадают.

С учетом перспектив развития, компания оценена по мультипликаторам сравнительно дешево. Отчасти это объясняется отдельными слабыми моментами в кейсе Петропавловска, которые существуют на текущий момент. Тем не менее большинство проблем может быть решено в ближайшие годы. В совокупности это позволяет ожидать позитивной переоценки акций на средне- и долгосрочном горизонте.

БКС Брокер