| Ростелеком, ао | RTKM | 72.2 руб. | 98.4 руб. | 36% | ПОКУПАТЬ |

| Ростелеком, ап | RTKMP | 62.0 руб. | 78.7 руб. | 27% | ПОКУПАТЬ |

Ростелеком (RTKM, RTKMP) – лидер на российских рынках услуг предоставления широкополосного доступа к сети (ШПД), услуг центров хранения и обработки данных (ЦОД), услуг IP-телевидения. Мы считаем, что динамика цены акций компании (-30% по ао, -35% по ап за пять лет) не отражает динамики ее финансовых показателей и перспектив роста. Наша оценка справедливой стоимости Ростелекома на основании сравнительного анализа обнаруживает потенциал роста 36% по обыкновенным акциям и 27% - по привилегированным, что дает нам основания присвоить рекомендацию «покупать» обоим видам акций.

Точки роста:

- - программа оптимизации издержек (оценка менеджмента: снижение CapEx на 17% за 5 лет);

- - рост рынка услуг хранения данных в рамках реализации «закона Яровой»;

- - реализация правительственной программы «цифровая экономика»;

- - рост доходности услуг ШПД (ARPU);

- - выход сегмента мобильной связи (Tele2) на прибыльность.

Источники рисков:

- - высокая степень насыщения рынков телекоммуникационных услуг;

- - сравнительно высокая долговая нагрузка;

- - возможные затраты на реализацию «закона Яровой» пока не отражены в прогнозах CapEx.

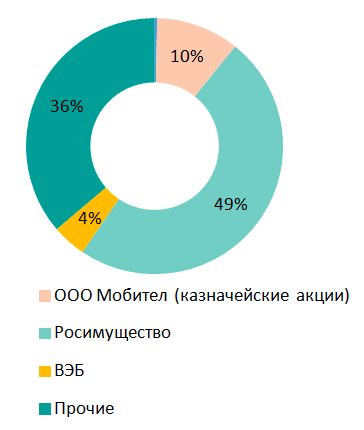

Структура акционерного капитала: обыкновенные акции:

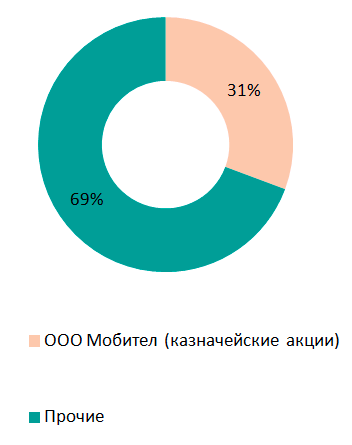

Привилегированные акции:

Источник: данные компании

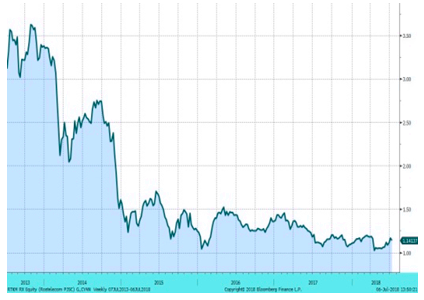

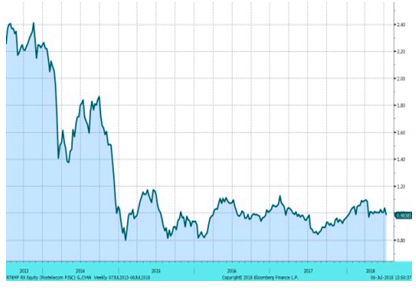

Динамика цены акций (ао):

Источник: Bloomberg

Динамика цены акций (ап):

Источник: Bloomberg

Сравнительные показатели:

| Телекомы РФ | 4.2 | 7.9% |

| Телекомы EM | 4.5 | 6.5% |

| Ростелеком | 4.0 | 7.7% (ао) 9.0% (ап) |

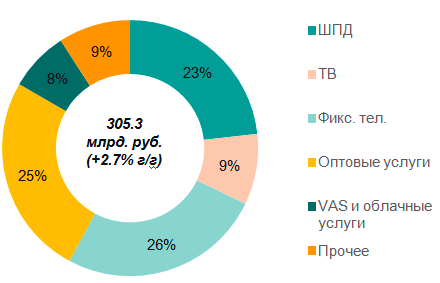

1. Структура выручки

В то время как выручка Ростелекома в целом сравнительно стабильна (средние годовые темпы роста за прошедшие два года +1.3%), динамика долей основных видов услуг в выручке позволяет говорить о возможности улучшения рентабельности. Так, компания увеличивает выручку от VAS (услуги с добавленной стоимостью), облачных сервисов и телевидения (как в абсолютном выражении, так и в доле от общей выручки). В свой прогноз по выручке Ростелекома на текущий год мы закладываем сравнительно консервативные оценки темпов изменения по видам услуг и оценку изменения выручки в целом +1.2%.

Ростелеком: выручка за 2017 год

Источники: данные компании, оценки ИФ «ОЛМА»

Наш прогноз по видам услуг на 2018г.:

| ШПД | +5.3% | +5% |

| ТВ | +18.8% | +15% |

| Фикс. тел. | -11.0% | -10% |

| Оптовые услуги | -0.3% | 0% |

| Value Added Services (VAS) и облачные услуги | +27.3% | +22% |

| Прочее | +11.2% | +11% |

| Итого выручка | +1.3% | +1.2% |

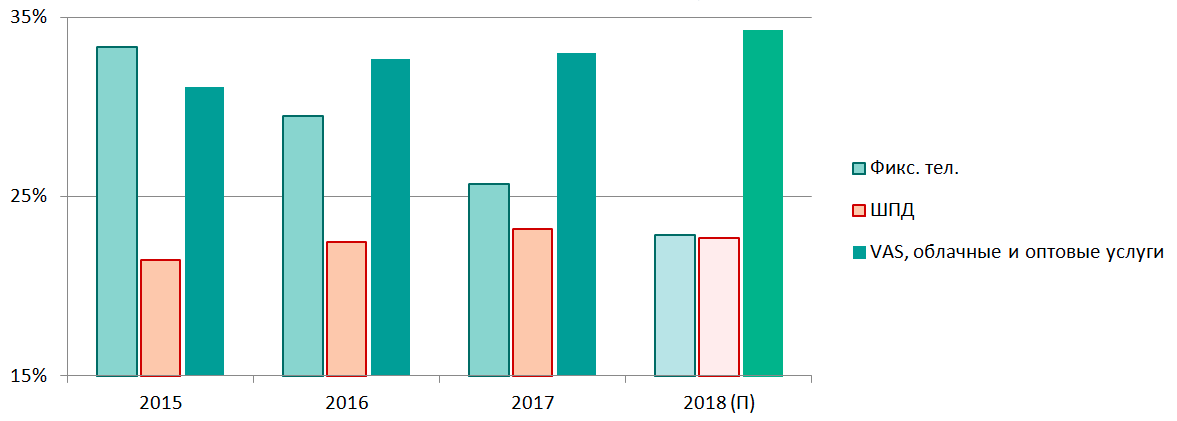

Ростелеком: доли видов услуг в выручке

Источники: данные компании, оценки ИФ «ОЛМА»

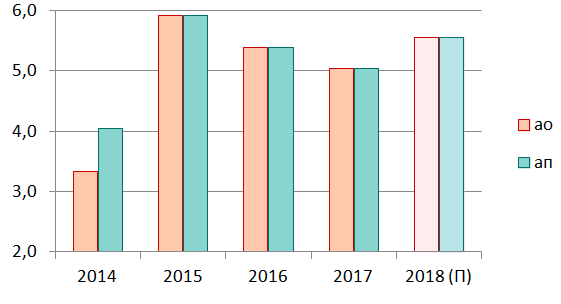

2. Дивидендная история

Ростелеком недавно обновил дивидендную политику. Начиная с 2018 года компания будет выплачивать в виде дивидендов 75% чистого денежного потока (FCF), но не менее 5 руб. на акцию. В свой прогноз по дивидендам мы закладываем увеличение FCF в 2018 году, пропорциональное увеличению выручки, и выплату 75% FCF в форме дивидендов, что дает оценку ожидаемых дивидендов в 5.56 руб. на акцию и ожидаемую дивидендную доходность 7.7% по обыкновенным акциям и 9.0% по привилегированным. Заметим, что мы ориентируемся на FCF, рассчитанный эмитентом, который заметно отличается в большую сторону от консенсус-оценки Bloomberg.

Дивиденды Ростелекома, руб. на акцию

Источники: Bloomberg, оценки ИФ «ОЛМА»

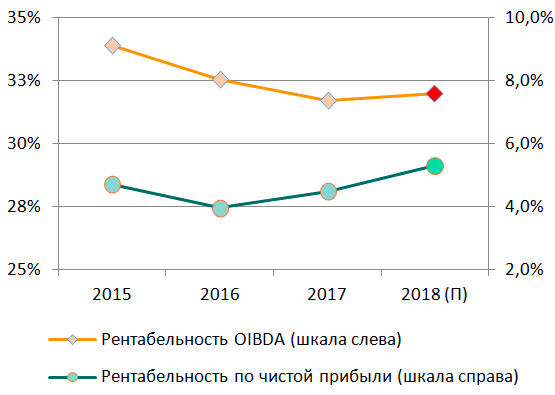

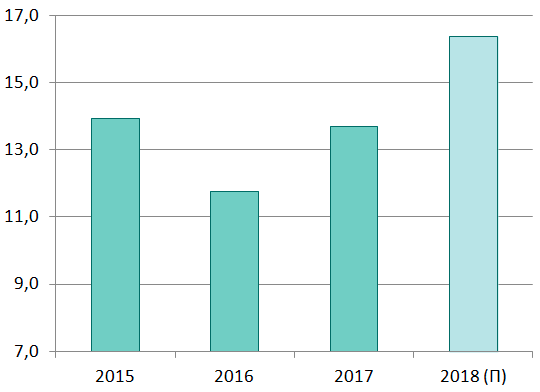

3. Рентабельность и прогноз чистой прибыли

Показатели рентабельности Ростелекома за последние несколько лет ухудшились, однако мы ожидаем улучшения рентабельности по чистой прибыли уже в текущем году за счет увеличения выручки в расчете на абонента (ARPU) от услуг ШПД (при стабильных издержках), а также за счет выхода оператора мобильной связи Tele2 (45% принадлежит Ростелекому) на безубыточность. По итогам 2017 года чистый убыток Tele2, отраженный в консолидированной отчетности Ростелекома, составил 2.5 млрд. руб. Менеджмент Tele2 прогнозирует чистую прибыль по итогам 2018 года, мы строим прогноз чистой прибыли Ростелекома исходя из (консервативного) предположения нулевой чистой прибыли Tele2.

Ростелеком: показатели рентабельности

Источники: данные компании, оценки ИФ «ОЛМА»

Ростелеком: чистая прибыль, млрд. руб.

Источники: данные компании, оценки ИФ «ОЛМА»

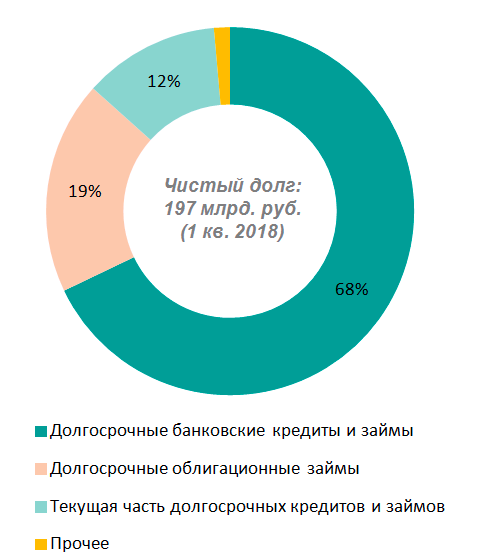

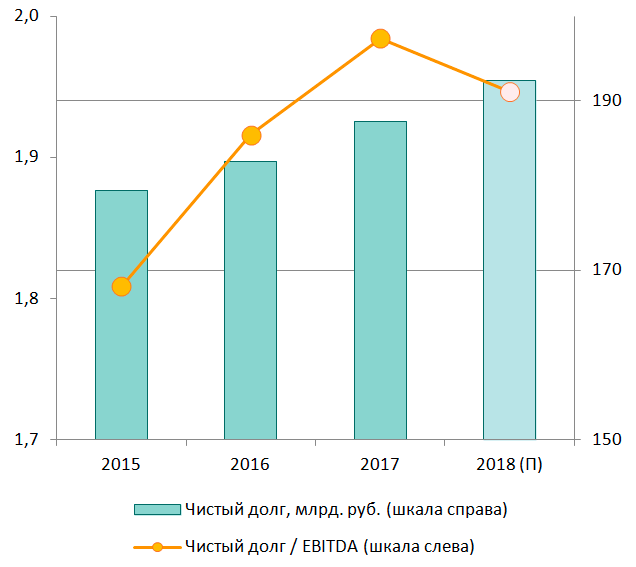

4. Долговая нагрузка

Пик погашений кредитов и займов Ростелекома приходится на 2022 год (более 115 млрд. руб. тела долга), мы ожидаем некоторого снижения чистого долга начиная с 2019 года. Почти все долговые обязательства компании номинированы в рублях. Сравнительные показатели долговой нагрузки (чистый долг / EBITDA) Ростелекома находятся на уровне выше среднего по рынку, что следует отнести к потенциальным источникам риска для акционеров-миноритариев.

Текущая структура долга Ростелекома

Источники: данные компании, оценки ИФ «ОЛМА»

Динамика долговой нагрузки

Источники: данные компании, оценки ИФ «ОЛМА»

5. Прогноз финансовых показателей: резюме

Наш прогноз по финансовым показателям Ростелекома

| Выручка, млрд. руб. | 305.3 | 309.0 |

| EBITDA, млрд. руб. | 94.5 | 98.9 |

| OIBDA, млрд. руб. | 96.8 | 98.9 |

| Рентабельность OIBDA | 31.7% | 32.0% |

| Чистая прибыль, млрд. руб. | 13.7 | 16.4 |

| Чистая прибыль на акцию, руб. | 4.92 | 5.88 |

| Рентабельность по чистой прибыли | 4.5% | 5.3% |

| Чистый долг, млрд. руб. | 187.6 | 192.4 |

| Чистый долг / EBITDA | 1.98 | 1.95 |

| FCF, млрд. руб. | 20.4 | 20.6 |

| Дивиденды, руб. на акцию | 5.05 | 5.56 |

6. Оценка справедливой стоимости

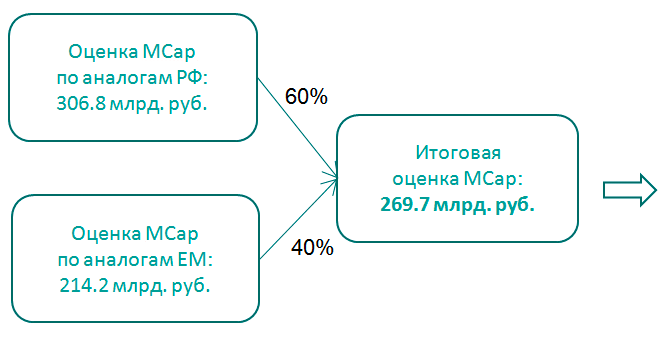

Для оценки справедливой стоимости компании мы использовали метод сравнительного анализа. Мы сравнили Ростелеком с двумя группами компаний-аналогов: с российскими публичными компаниями телекоммуникационного сектора (МТС, Мегафон, Veon) и с телекоммуникационными компаниями развивающихся рынков. Сравнение проводилось по финансовым мультипликаторам EV/S, EV/EBITDA и P/E с весами 35%, 35% и 30% соответственно. Итоговая оценка сформирована из результатов оценки по двум группам аналогов, взвешенных с весами 60% (российские аналоги) и 40% (компании EM). В расчете целевых цен по акциям компании мы ориентировались на дисконт 20% в цене ап к ао (текущий дисконт 14% мы считаем недостаточным для отражения разницы в правах акционеров).

Сравнительные показатели

| Компании-аналоги РФ | 1.65 | 4.25 | 23.7 | 7.9% |

| Компании-аналоги EM | 0.98 | 4.50 | 17.8 | 6.5% |

| Ростелеком | 1.27 | 3.96 | 12.1 | 7.7% (ао) / 9.0% (ап) |

Ростелеком: оценка Mcap

| Целевая цена | 98.36 руб. | 78.69 руб. |

| Потенциал роста | 36% | 27% |