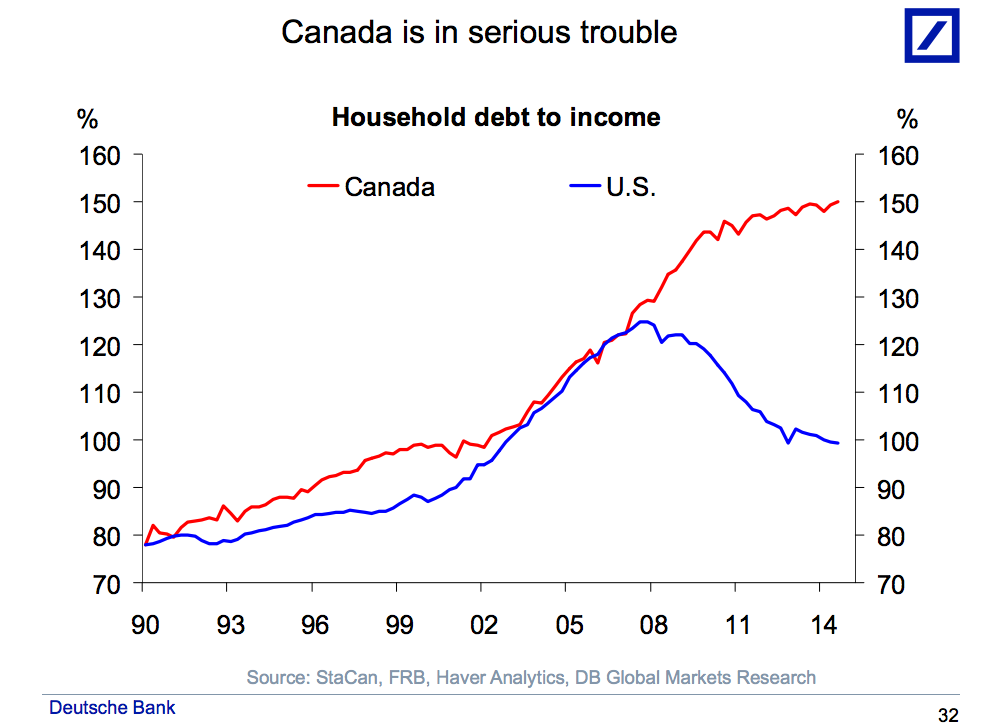

Несколько лет назад главный экономист по международным рынкам Deutsche Bank Торстен Слок представил несколько графиков, которые показали, что Канада испытывает серьезные проблемы из-за чрезмерной зависимости от пузыря в недвижимости, а также вследствие того, что в отличие от США, среднестатистическое канадское домохозяйство не смогло своевременно сократить свое долговое бремя.

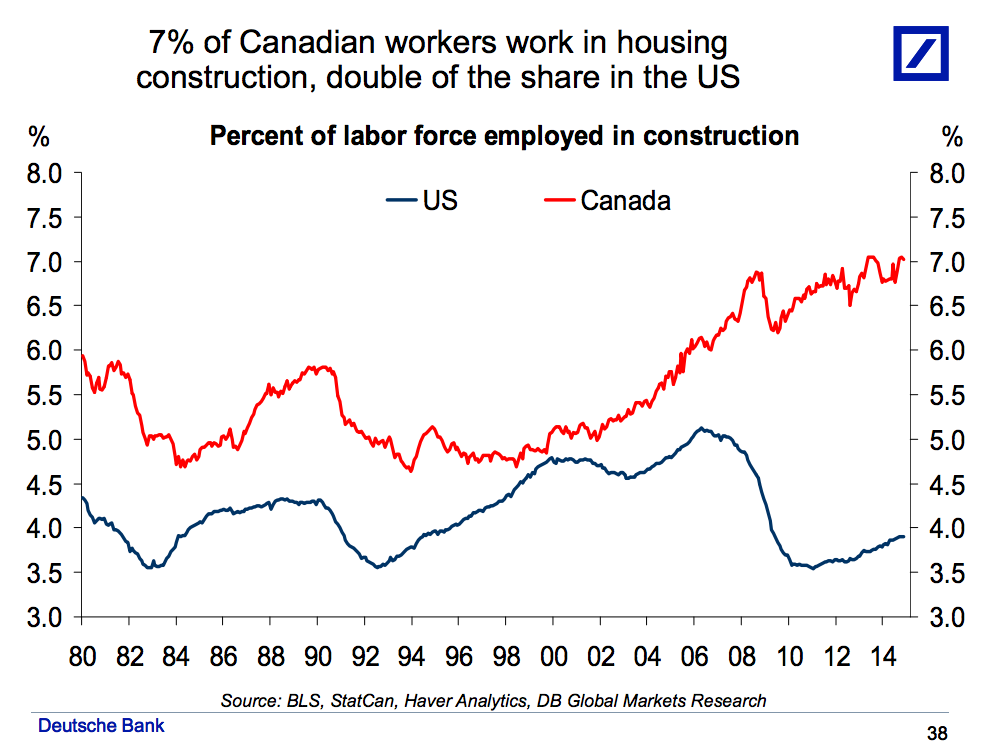

Кроме того, он продемонстрировал, что риски исходят не только из зависимости от ипотечного кредитования. В качестве риска он выделил то, что рынок труда стал особенно полагаться на рост сектора недвижимости, и, если рынок жилья развернется или даже замедлится, то главный источник новых рабочих мест в последние годы начнет сжиматься.

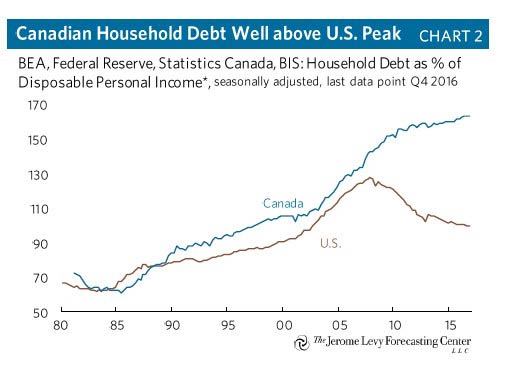

Через два года после того, как Слок показал эти графики, негативные тенденции только обострились, а долг канадских домохозяйств продолжил расти, и его расхождение с аналогичным показателем США еще никогда не было так велико.

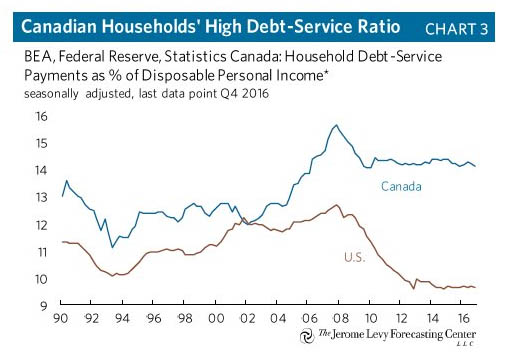

В результате этого отношение расходов по обслуживанию долга к располагаемым доходам достигло опасных величин.

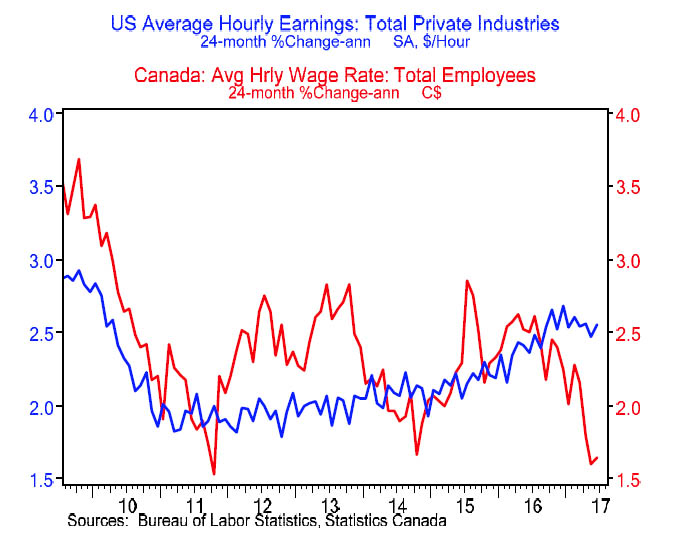

Что еще хуже, рост почасовой заработной платы в стране замедлился. И если Федеральный Резерв обеспокоен зарплатами американцев, то Банк Канады должен испытать ужас.

И все же, несмотря на все негативные тенденции, практически все эти проблемы были проигнорированы, главным образом по одной причине: «эффект богатства» в Канаде все время рос благодаря сектору недвижимости.

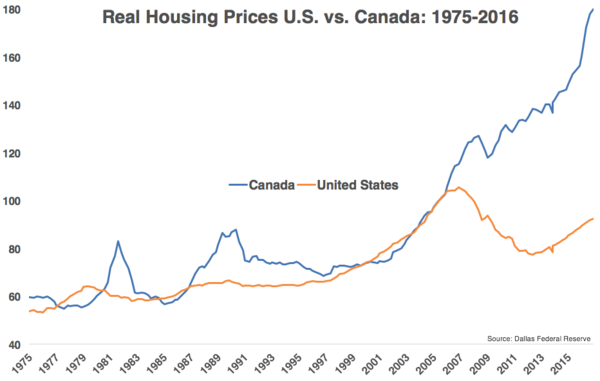

Взглянув на график ниже, Bloomberg написал в прошлом месяце следующее:

«В реальных величинах цены на канадскую недвижимость испытали гораздо менее глубокую и менее продолжительную коррекцию во время финансового кризиса и гораздо более значительный рост во время восстановления. Когда вы связываете этот невероятный рост цен на жилье с почти рекордным соотношением долговой нагрузки к доходу, канадский пузырь начинает выглядеть устрашающе».

«Никто не знает, когда такое безумие закончится. Пузыри подобны лавине. Чем дольше они надуваются, тем хуже все будет, когда они в конечном итоге лопнут».

Возможно, действительно этого не знает никто, но можно сделать обоснованное предположение, что ожидаемый коллапс пузыря случится в результате повышения ставок. Это подводит нас к недавнему решению Банка Канады о повышении ставок впервые с 2010 года, в результате чего луни вырос до своих максимумов августа 2016 года.

Но, помимо укрепляющейся валюты, теперь есть еще одна большая проблема, одна из тех, чье отсутствие на протяжении стольких лет позволяло процветать канадскому пузырю недвижимости – внезапный рост ставок. Как сообщает CBC, пять крупнейших финансовых институтов Канады увеличили базовые процентные ставки сразу же после того, как Банк Канады повысил ставки на 0,25%. Royal Bank of Canada первым объявил об увеличении, за ним последовали TD Canada Trust, Bank of Montreal, Scotiabank и CIBC.

Но еще большая проблема – это рост ставок на длинном конце, именно здесь боль для рынка жилья будет наиболее острой. Так, доходности пятилетних правительственных облигаций Канады удвоились в последнее время, а доходности десятилетних бондов взмыли до самых высоких значений с мая 2015 года и продолжают быстро расти.

Те, кто покупали дома в Америке в период с 2004 по 2006 год, прекрасно помнят, что нет ничего более эффективного в деле сдувания жилищного пузыря, чем всплеск ипотечных ставок.

Именно поэтому изначальное предупреждение Торстена Слока о том, что Канада испытывает серьезные проблемы, хоть и было преждевременным 2 года назад, на этот раз кажется уже реальным благодаря ЦБ Канады, который, наконец, сделал шаг, который взорвет громадный пузырь на рынке недвижимости.

По материалам zerohedge.com

БКС Экспресс