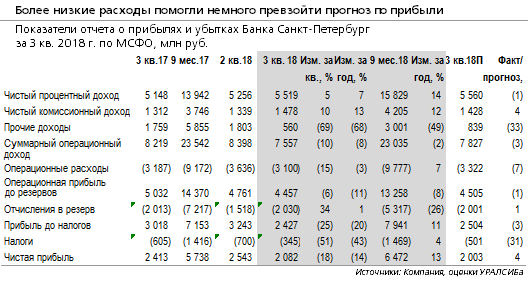

- Чистая прибыль снизилась квартал к кварталу на 18%, год к году на 14%, но за 9 мес. результат для банка рекордный (+13% год к году)

- ЧПД почти на уровне наших и рыночных ожиданий, ЧПМ выросла на 10 б.п. за квартал до 3,8%

- Чистые комиссии на 4% выше прогноза, рост год к году ускорился с 6% во 2 кв. до 13%

- Прочий доход ниже ожиданий и ниже уровней последних трех лет, впрочем, менеджмент уже неоднократно говорил о снижении трейдинговой составляющей в структуре выручки, что с другой стороны снижает процентные расходы и поддерживает ЧПМ

- Расходы на 7% ниже нашего и на 8% ниже консенсусного прогноза, соотношение расходы/доходы снизилось о 41% (мы ждали 42%)

- Отчисления в резервы практически на уровне ожиданий, стоимость риска составила 2,2%, как мы и прогнозировали

- ROAE составил 11,4% (мы ждали 11%)

- Корпоративные кредиты выросли на 6,4% за квартал (мы ждали около 5%), розничные - на 4,5% (на уровне нашего прогноза)

Мы рассматриваем результаты как нейтральные для котировок, интерес могут представлять более детальные комментарии менеджмента по программе поддержки котировок, а именно о следующих потенциальных выкупах (предположительно после годовой отчетности)