По итогам 2018 года американские публичные компании выкупили свои акции на сумму $806 млрд, при этом объём анонсированных процедур buyback составил около $1,1 трлн. Выделяют различные причины для выкупа собственных акций: увеличить стоимость недооценённых ценных бумаг, повысить чистую прибыль на акцию (EPS), оказать поддержку котировкам компании. Так, Apple Inc. осуществила выкуп собственных акций на сумму $74,2 млрд на фоне значительного снижения как котировок самого IT-гиганта, так и американских фондовых индексов в конце прошлого года. Кроме того, с помощью данной процедуры компании повышают привлекательность акций в глазах инвесторов, и зачастую buyback рассматривается как альтернатива выплаты дивидендов.

В 2018 году российский фондовый рынок не стал исключением, и отечественные компании также активизировали свою деятельность в данной сфере. Поводом для проведения процедуры обратного выкупа на отечественном фондовом рынке, помимо перечисленных выше, также может являться введение санкций против российских компаний, что негативно сказывается как на их котировках, так и на динамике всего рынка РФ. Ряд отечественных эмитентов продолжают осуществлять процедуру buyback и в 2019 году.

Компании, осуществляющие обратный выкуп акций в 2019 году

Источник: Интерфакс, расчет QBF

На текущий момент 12 крупных российских компаний осуществляют обратный выкуп своих акций. «Роснефть» пока не приступила к выкупу, поскольку руководство компании заявило, что начнет процедуру buyback при благоприятной конъюнктуре на рынках и оптимальной стоимости акций. При этом, анонсировавшие в 2018 году, ПАО «Магнит» и Yandex NV уже завершили процедуру buyback на сумму 22,2 млрд руб. и $140 млн соответственно. Кроме того, в прошлом году свои акции выкупили ПАО «Аэрофлот», ПАО «Мегафон» и АО «АВТ. В 2019 году ряд отечественных компаний также может прибегнуть к обратному выкупу акций. ПАО «Банк «Санкт-Петербург» поставило перед собой амбициозные цели к 2020 году, в числе которых увеличение капитализации банка в трехкратном размере.

На этом фоне сохраняется вероятность того, что руководство банка может выкупить акции в текущем году, хотя Банк СПб уже осуществлял процедуру buyback в прошлом году. Также в конце 2018 года ПАО «Транснефть» анонсировало, что компания начнет программу обратного выкупа акций в 2019 году, которая будет реализована в течение следующих 3 лет. Тем не менее, проведение обратного выкупа акций не всегда ведет к росту котировок компании. Так, несмотря на реализованную программу buyback в марте 2019 года, начатую в прошлом году, стоимость акций «Магнита» демонстрирует отрицательную динамику с конца января текущего года. Однако с 1 по 5 апреля 2019 года ритейлер продовольственных товаров планирует снова выкупить свои акции на сумму до 670,4 млн руб., что, вероятно, окажет поддержку его котировкам в краткосрочной перспективе.

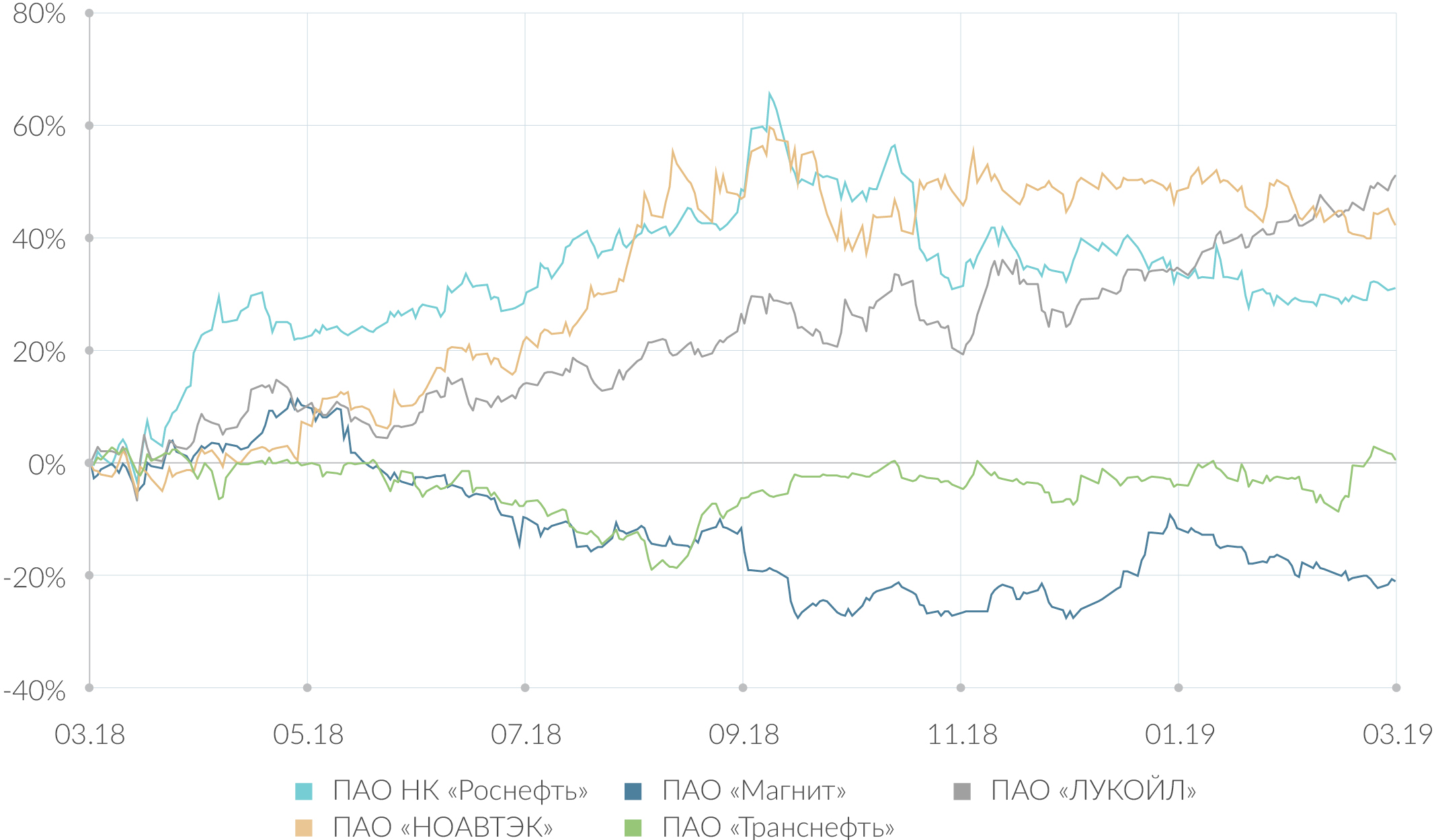

Динамика стоимости акций некоторых компаний, которые осуществляли или заявили о выкупе акций в 2018 году

Источник: Investing.com, расчет QBF

Акции «Транснефти» также не отметились ростом, хотя оператор магистральных нефтепроводов и нефтепродуктопроводов заявил о предстоящей процедуре buyback. В то же время необходимо обратить внимание на высокую долю компаний из нефтегазового сектора, которые планируют или уже осуществляют обратный выкуп своих акций на российском рынке. Это вызвано тем, что предприятия из данного сектора зачастую имеют значительные суммы избыточных денежных средств сверх необходимого уровня для реинвестирования в свой бизнес, которые они могут направить на обратный выкуп акций и выплату дивидендов.

Если посмотреть на рынок США, то американские компании, в отличие от российских, предпочитают осуществлять процедуру buyback вместо выплаты высоких дивидендов. Во-первых, это связно с тем, что в США и России разное налогообложение прибыли инвестора по акциям и от дивидендов. Американской держатель акций заплатит больший налог по дивидендам в сравнении с налоговыми выплатами от прироста капитала при обратном выкупе ценных бумаг, в то время как в России для физических лиц налог в обоих случаях составит 13%.

При этом отечественная компания не платит налог с дивидендов, если она в течение 1 года владеет 50% долей уставного капитала в организации, которая и осуществляет дивидендные выплаты. Также популярность стабильных выплат дивидендов вызвана высокой долей государственных компаний на российских рынке, которые должны направлять на дивиденды не менее 25% чистой прибыли по МСФО. В прошлые годы Правительство РФ составляло директиву, согласно которой на дивиденды должно направляться не менее 50% чистой прибыли. Однако данную директиву выполняют далеко не все предприятия госсектора.

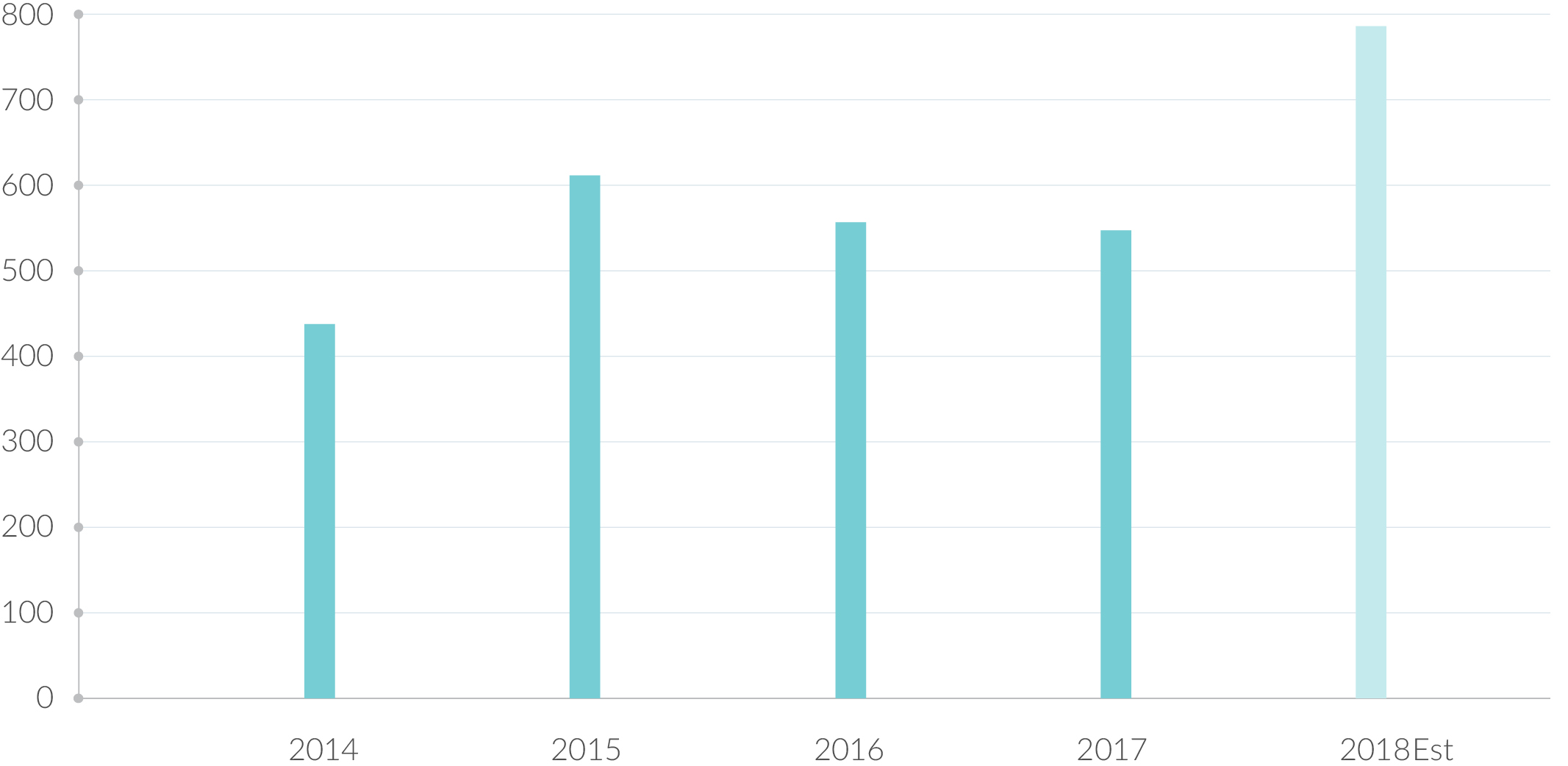

Денежные средства компаний из индекса S&P 500, направленные на обратный выкуп акций с 2014 по 2018 гг., $ млрд

Источник: Bloomberg, Goldman Sachs, расчет QBF

Таким образом, повышенная активность в области обратного выкупа акций наблюдается не только на российском, но и на зарубежных рынках. Это объясняется тем, что компании, осуществляющие процедуру buyback, накопили избыточную наличность, которую и направляют на выкуп акций. Также руководство таких компаний может считать, что в условиях слабого роста котировок или их снижения за последний год акции недооценены рынком, и их покупка приведет к получению дохода в будущем.

В целом процедура buyback на российском рынке наряду с высокими дивидендными выплатами и положительными финансовыми результатами компаний могут стать драйверами роста котировок, что отчетливо прослеживается в динамике стоимости акций ПАО «ЛУКОЙЛ» за последние 12 месяцев.

Александр Алексеевский, младший аналитик QBF