С начала года турецкая лира потеряла около 40% против доллара. Наиболее активно девальвация проходила в августе.

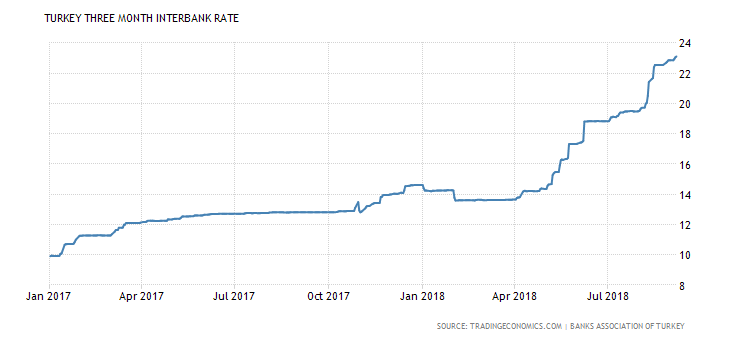

Параллельно взлетели доходности гособлигаций Турции и ставки межбанковского кредитования. Сейчас речь идет о 19% по доходности 10-леток и 23% по 3-месячной ставке кредитования.

Начиная с мая, ключевая ставка была увеличена с 8% до 17,75%, ухудшив ситуацию с ликвидностью финансовой системы. Создалась противоречивая ситуация – ставку увеличили для борьбы с инфляцией и падением лиры, при этом банковская система оказалась под ударом.

Ситуацию усугубило противостояние между Турцией и США. Штаты требовали освободить американского пастора Эндрю Брансона, обвиненного в шпионаже и терроризме, угрожая жесткими мерами. В августе Дональд Трамп санкционировал увеличение в 2 раза пошлин на турецкие поставки стали и алюминия, что усилило мощный нисходящий импульс в лире.

13 августа ЦБ Турции анонсировал комплекс мер поддержки финансовой системы страны.

Были снижены нормы резервирования для банков, ослаблены залоговые правила. В случае необходимости, турецкий ЦБ в дополнение к однонедельным аукционам РЕПО, которые являются основными инструментами фондирования со стороны регулятора, может проводить аукционы РЕПО со сроком исполнения до 91 дня.

Регулятор сообщил, что будет внимательно следить за уровнем ликвидности и ценообразованием на рынке, и при необходимости принимать все необходимые меры для поддержания финансовой стабильности. Подробности читайте в специальном обзоре «Как турецкие власти будут спасть лиру и поможет ли это ей».

Объявленные меры несколько снизили градус напряжения на валютном рынке, но общие девальвационные тенденции остаются актуальными, ведь налицо не просто кризис ликвидности, а глубокие экономические проблемы.

Структурные проблемы

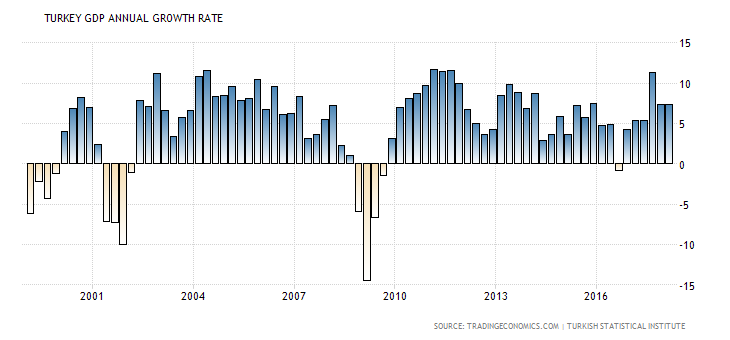

Еще в прошлом году уровень экономического роста позволил Турции стать самой быстроразвивающейся экономикой стран группы G-20. ВВП страны вырос на 7,4%. Однако в этом году ситуация резко ухудшилось, в июне агентство Moody’s понизило прогноз роста ВВП Турции с 4% до 2,5%.

Основной проблемой турецкой экономики является огромный дефицит платежного баланса и долг в иностранный валюте, обслуживание которого становится все более непосильной задачей для правительства страны.

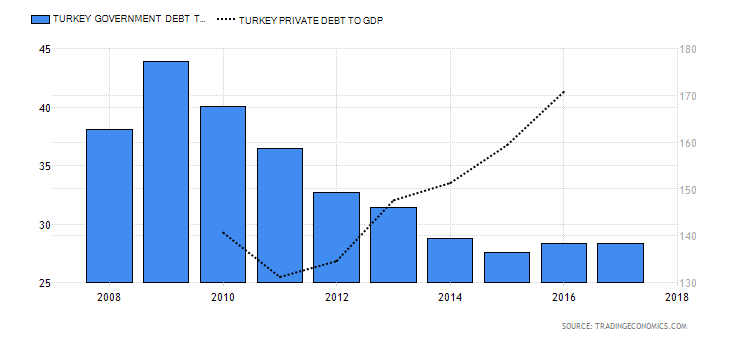

Соотношение госдолга и ВВП в 2017 году составило 28,3%. Это не слишком высокий показатель по сравнению в 57% у Аргентины и 105% у США. Однако достаточно высок показатель задолженности в корпоративном секторе – около 170% в 2016 году.

По данным Банка международных расчетов, турецкие заемщики задолжают местным кредиторам, в том числе иностранным дочерним компаниям, около $148 млрд, а долг, номинированный в евро, достиг $110 млрд. При этом в 2006 году общая сумма составляла всего $36 млрд.

Ситуация усугубляется повышением ставок в американской валюте из-за ужесточения монетарной политики ФРС, а также мировой тенденцией на укрепление доллара.

В стране бушует инфляция. В августе индекс цен потребителей (CPI) взлетел на 17,9% в годовом исчислении после +15,9% в июле. При этом индекс цен производителей (PPI) вырос на 32,1%. Наибольший прироста потребительской инфляции пришелся на еду (+19,75%).

Явно сказалась девальвация лиры. При этом наблюдается и обратный эффект - рост инфляции негативен для валюты. Исходя из инфляционных показателей, производители пока не спешат переносить ценовое давление на потребителей, но в этом плане все еще может быть впереди.

Пути решения

Центробанк Турции пытался остановить девальвационные тенденции в лире путем проведения валютных операций. В результате этого золотовалютные резервы страны в 2018 году заметно сократились. В июне показатель составил $124 млрд.

Как показывает практика валютного кризиса 2014-2015 годов в России, валютные интервенции не являются решением проблемы. Комплекс мер поддержки финансовой системы ЦБ Турции несколько сгладил ситуацию, однако не решил структурных вопросов.

Турция надеется на финансовую помощь со стороны Евросоюза, но пока конкретных заявлений о ее предоставлении не поступило. Также не получило продолжения обещание Катара инвестировать $15 млрд в Турцию.

Существует вариант получения помощи от МВФ, но пока подобный вариант отрицается руководством Турции. Дело в том, что помощь от МВФ предоставляется с условием соблюдения жестких мер экономии бюджета, что может ударить по экономическому росту.

Пока выход из ситуации не очевиден. Локально все может только ухудшаться из-за роста ставок ФРС и сложностью с рефинансированием валютной задолженности. Судя по всему, какая-либо помощь Турции в перспективе может поступить.

В любом случае стране понадобится политика по снижению долговой нагрузки финансовой системы. Тем временем, девальвация лиры может улучшить ситуацию с торговым балансом, стимулируя турецкий экспорт.

Что это может значить для инвесторов

Проблемы Турции носят не только внутренний характер. Девальвационные тенденции в последнее время наблюдаются в валютах большинства развивающихся стран. Особенно выделяется Аргентина, где наблюдаются схожие с Турцией проблемы. Об этом читайте в специальном обзоре «Аргентинский валютный кризис. Причины и возможные последствия».

В августе Financial Times сообщила о том, что в ЕЦБ обеспокоены вовлеченностью крупных европейских банков в турецкий финансовый рынок, так как значительный объем вложений в активы страны делает европейские кредитные учреждения уязвимыми перед ухудшением негативных трендов в Турции.

Согласно оценкам JP Morgan, до июля 2019 года стране будет необходимо погасить $179 млрд зарубежного долга, $146 млрд придется на частный сектор, прежде всего, банки. При этом финучреждения зарабатывают большую часть прибыли в девальвировавшейся лире. Так что о турецкой проблеме мы еще услышим.

На мой взгляд, проблемы Турции в контексте финансовых рынков надо рассматривать в двух плоскостях. Сама Турция для финансовых рынков носит ограниченный риски, ее вовлеченность в систему не настолько велика, чтобы заставить рынки коллапсировать.

Более важный момент - тенденции, связанные с повышением ставок ФРС являются долгосрочным фактором риска для фондовых активов и валют развивающихся стран. Системные риски развивающихся стран могут перерасти в снежный ком.

Турция и «компания» – это своего рода первый тревожный звоночек. В дальнейшем ожидается завершение монетарного стимулирования ЕЦБ и Банка Японии. Так что ликвидность финансовой системы будет только сокращаться, а волатильность на рынках нарастать.

Оксана Холоденко,

эксперт по международным рынкам БКС Брокер