Эпоха низких ставок плотно вошла в нашу жизнь, и выйти из нее быстро у нас не получится. Если раньше депозиты были беспроигрышным вариантом сбережения и накопления капитала, то сейчас о хорошей доходности этого финансового инструмента говорить не приходится. Депозиты по-прежнему безальтернативный вариант для начинающих инвесторов с небольшими сбережениями, которые только начинают накапливать капитал, но мы получаем все больше вопросов от инвесторов с высоким уровнем благосостояния – где искать альтернативу депозитам?

Найти равнозначную замену банковскому депозиту на финансовых рынках сложно, потому что он обладает совокупностью уникальных характеристик, которые позволяют его эффективно использовать в небольших портфелях. Однако, как правило, чем больше инвестиционный портфель, тем эффективнее можно найти применение средствам на финансовом рынке и тем меньше в нем доля депозитов.

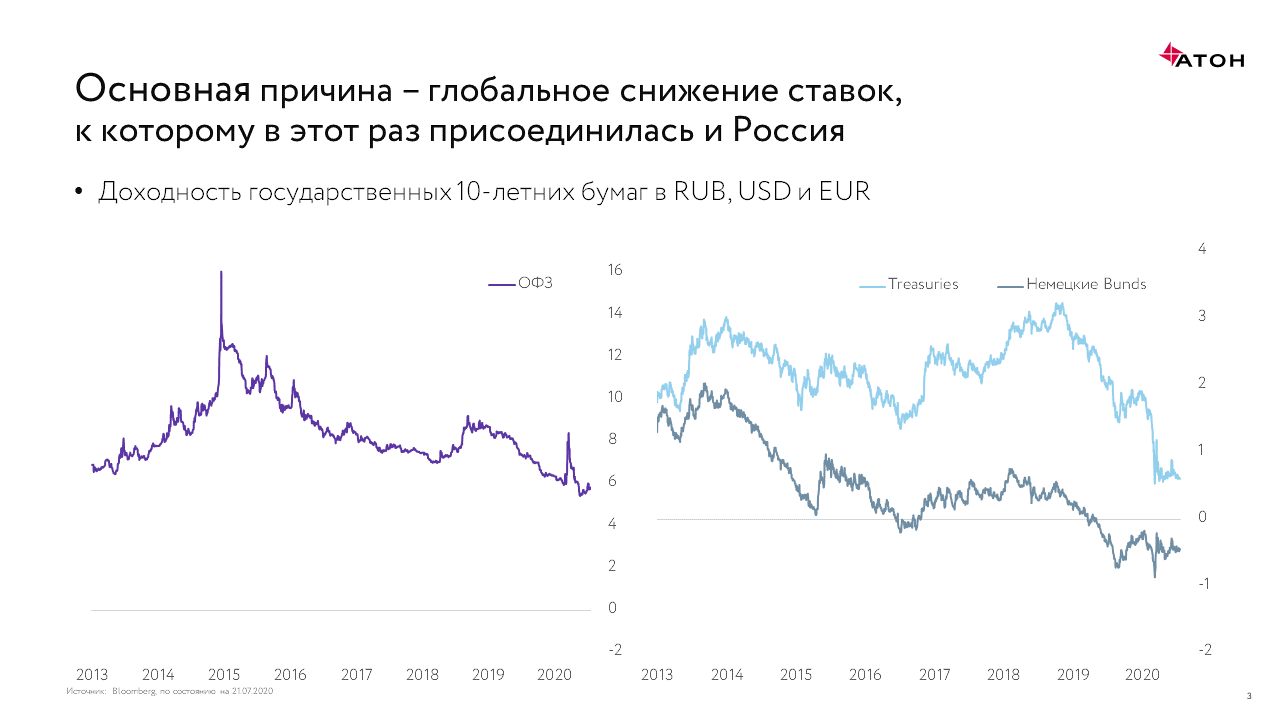

Наиболее близкой альтернативой депозитам в российских банках являются инструменты с фиксированным доходом. Для начала рассмотрим рынок рублевых инструментов – именно здесь за последние три года произошло драматичное снижение ставок.

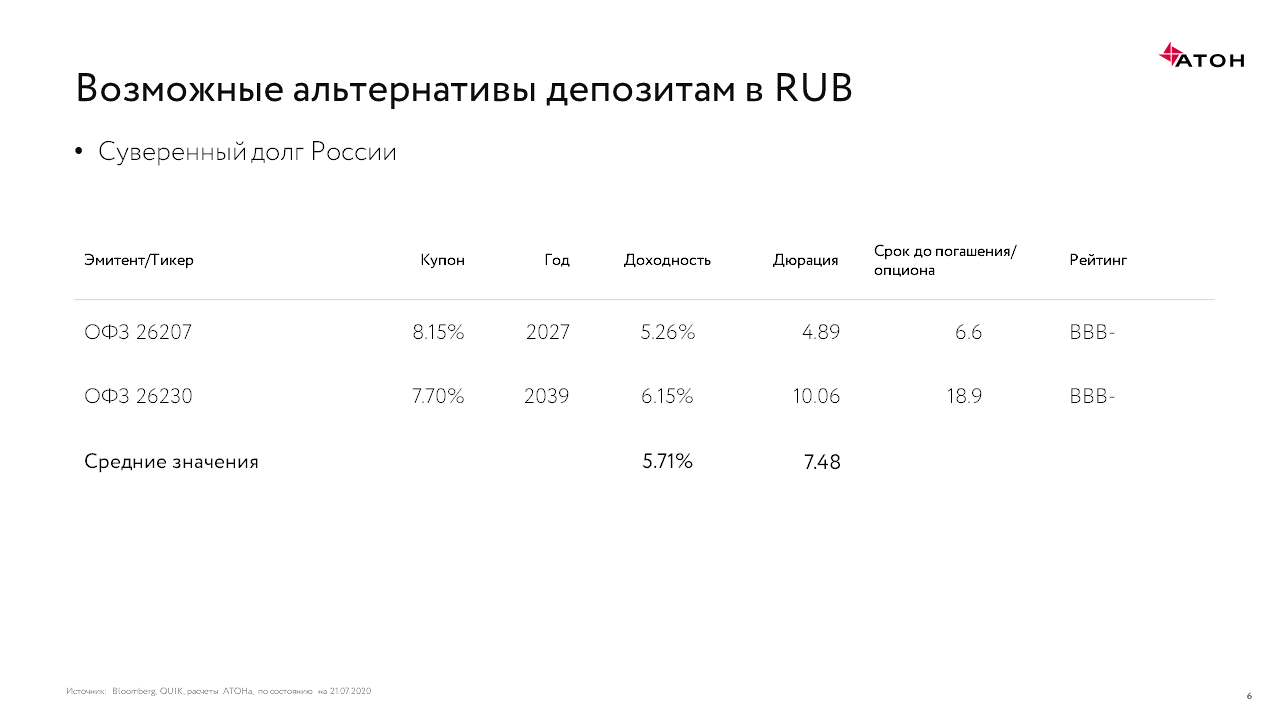

- Хорошей заменой депозиту для консервативных инвесторов, хранящих деньги в основном в госбанках, являются облигации федерального займа (ОФЗ), суверенный долг России. Они предлагают ставку выше, чем по депозитам, в среднем доходность составляет 5,7%. В этом году произошло очень важное для российского рынка событие: укладываясь в мировой тренд, мы перешли к прогрессивной системе налогообложения. Помимо того, что размер налоговых ставок теперь зависят от дохода человека, россияне впервые будут платить налог по доходам с депозитных счетов. По сути, депозиты сравнялись с ОФЗ в налоговом вопросе. Чем же отличаются эти два инструмента? ОФЗ не настолько ликвидны, как депозит: если вам внезапно понадобятся деньги, то вам не составит труда прийти в банк и забрать все, что лежит у вас на счету, потеряв, правда, накопленные, но невыплаченные проценты (они могут быть существенными). ОФЗ же, как обращающиеся на рынке ценные бумаги, подвержены рыночному риску: они могут как расти, так и падать в цене в зависимости от рыночной конъюнктуры. Учитывая планы Центробанка по поводу дальнейшего снижения ставки, разница почти в 1,5% компенсирует такую особенность ОФЗ по сравнению с депозитом.

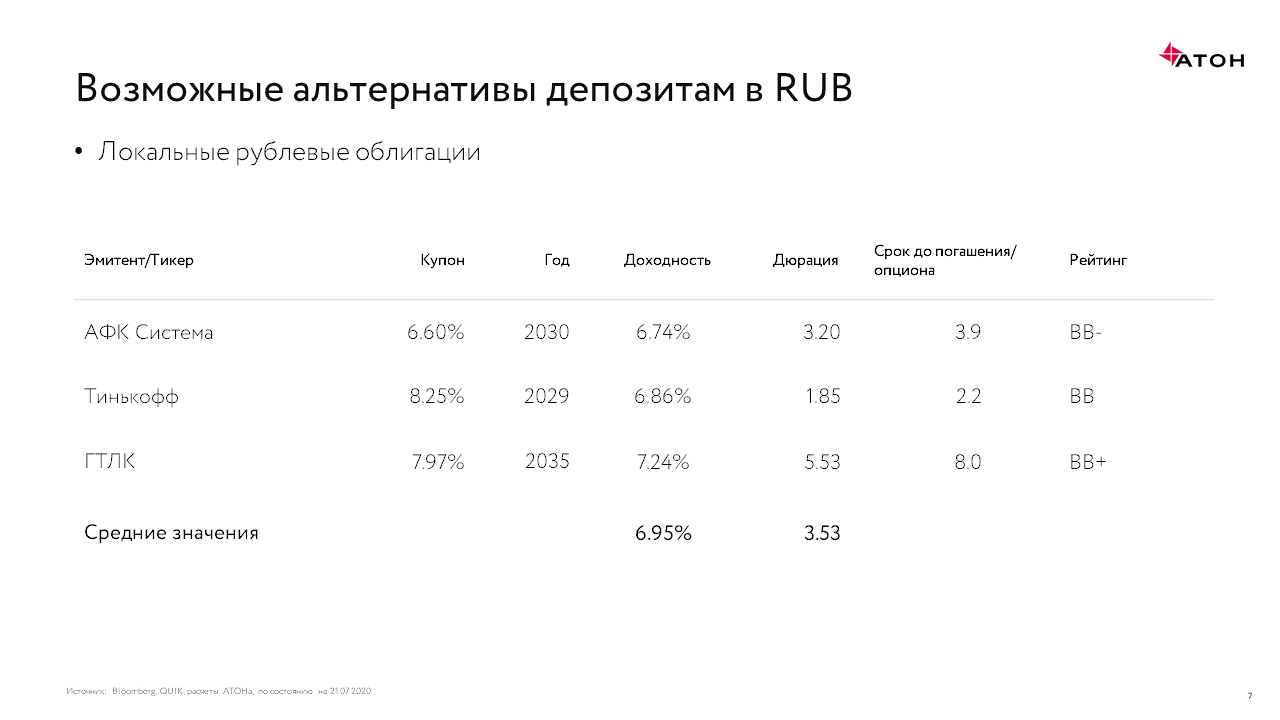

- Следующий инструмент, который можно рассмотреть инвестору, ищущему альтернативу депозиту, – облигации корпоративных эмитентов. На рынке есть такое убеждение: хороший крупный корпоративный эмитент лучше банка при сравнимых кредитных рейтингах. Немного увеличив кредитный риск своего портфеля с добавлением таких долговых бумаг, можно получить доходность в среднем 6,95%. В этом случае мы тоже, как и с ОФЗ, жертвуем ликвидностью. Такие инструменты активно покупают институциональные инвесторы, пенсионные фонды, государственные банки. Лучше всего приобретать облигации корпоративных эмитентов на первичном рынке (более того, сейчас активизировались с выводом долговых бумаг на публичный рынок хорошие эмитенты), на дальнейших стадиях возникает множество нюансов, которые необходимо будет учитывать инвестору.

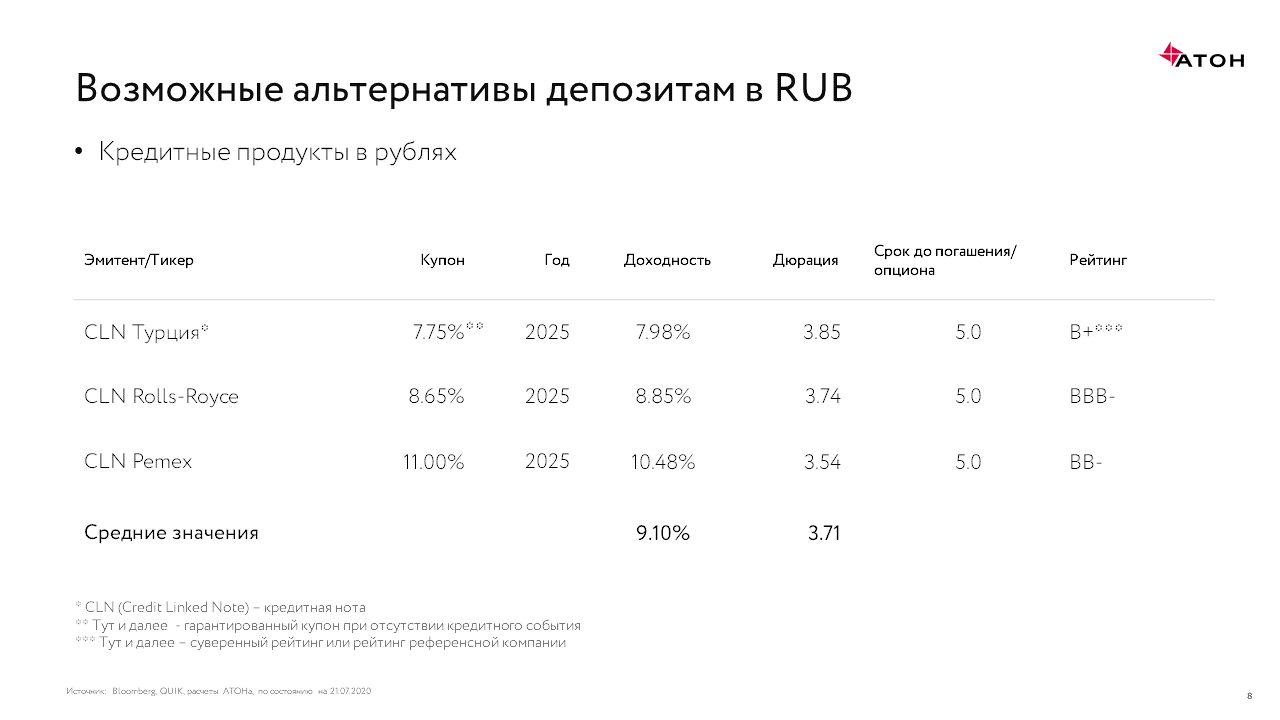

- Есть также и нестандартные истории – Credit Linked Notes. Это кредитные ноты, которые позволяют за рубли и с рублевым риском купить бумаги зарубежных эмитентов, по которым кредитный риск в моменте вырос. Их ликвидность еще меньше, чем в случае с ОФЗ и корпоративными облигациями, но она компенсируется доходностью в районе около 9%.

Если вы можете позволить себе заниматься вашим портфелем, общаться с финансовым консультантом и собирать диверсифицированный портфель из крупных эмитентов, корпоративный долг сейчас выглядит интереснее, чем ОФЗ. Налогообложение депозитов, ОФЗ и корпоративного долга выровнялось. Нужно понимать, что приобретать корпоративный долг сложнее, для этого нужно либо иметь квалификацию, либо активно общаться со своим брокером и консультантом.

Стоит ли инвестировать в валюте? Сразу нужно оговориться, что депозиты в долларах и евро при текущих ставках попросту теряют смысл. В России ставка уже опустилась до 4,5%, в США и Европе она давно нулевая (о первопричинах этого тренда мы рассказали в этой статье). Что же предлагает фондовый рынок? Существенный нюанс, который останавливает многих от того, чтобы воспользоваться инструментами финансовых рынков в валюте, помимо рисков, - налог на валютную переоценку. В соответствии с российским законодательством доход в иностранной валюте для целей налогообложения пересчитывается в рубли по курсу Центробанка, действовавшему на дату получения дохода (на дату фактического осуществления расходов). И если вы инвестировали в тот или иной инструмент $1 тыс. при курсе 62 рубля, а потом продали его при курсе 71 рубль, то придется заплатить налог 13% с разницы. Иногда, особенно для консервативных стратегий, при существенном росте курса налог на разницу может существенно сократить доходность вложений.

Если речь идет о средне- или долгосрочных горизонтах, то инвестировать нужно, и налоговый риск с увеличением сроков инвестирования становится все менее и менее существенным. Если даже представить себе, что вы делаете консервативные инвестиции в валюте с доходностью 3% годовых и считаете, что ваш горизонт – 10 лет. Представим, что через 10 лет произошла девальвация, и рубль в два раза ослаб. В таких условиях инвестиции под 3% в совокупности вместо 30% принесут вам с учетом налога на валютную переоценку 15% прироста капитала, что с учетом текущих близких к нулю ставок по депозитам достаточно существенно. Чем больше портфель инвестора, тем больше появляется инфраструктурных возможностей рынка для того, чтобы облегчить налоговое бремя на валютную переоценку и более эффективно с эксплуатировать свои средства с точки зрения итоговой доходности.

Какие альтернативы депозитам в евро?

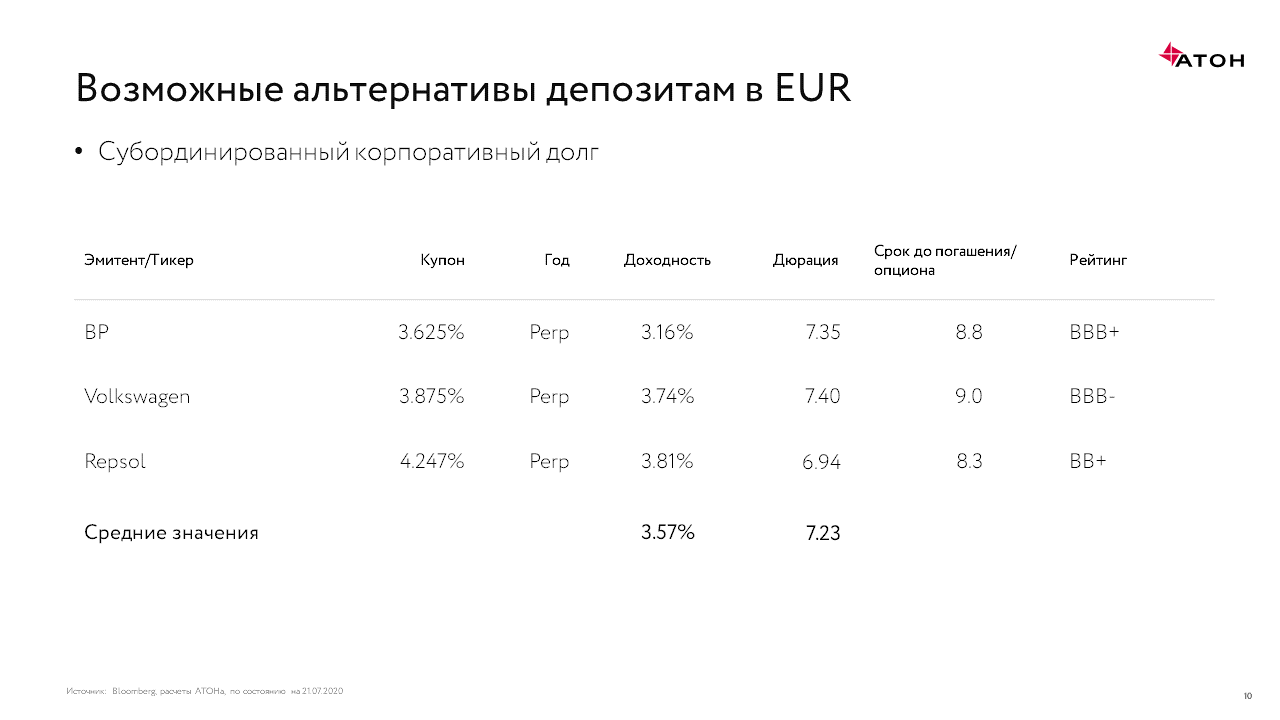

- Субординированный корпоративный долг крупных эмитентов. Он дает вам не самое хорошее кредитное качество, но по факту вы приобретаете долг крупных эмитентов (BP, Volkswagen), рейтинги даже субординированного долга которых превышают суверенные рейтинги России. У этих бумаг также зачастую нет погашения, в основном вы фиксируете свой результат операциями на вторичном рынке, продавая или покупая. Доходность здесь в среднем составляет 3,57%.

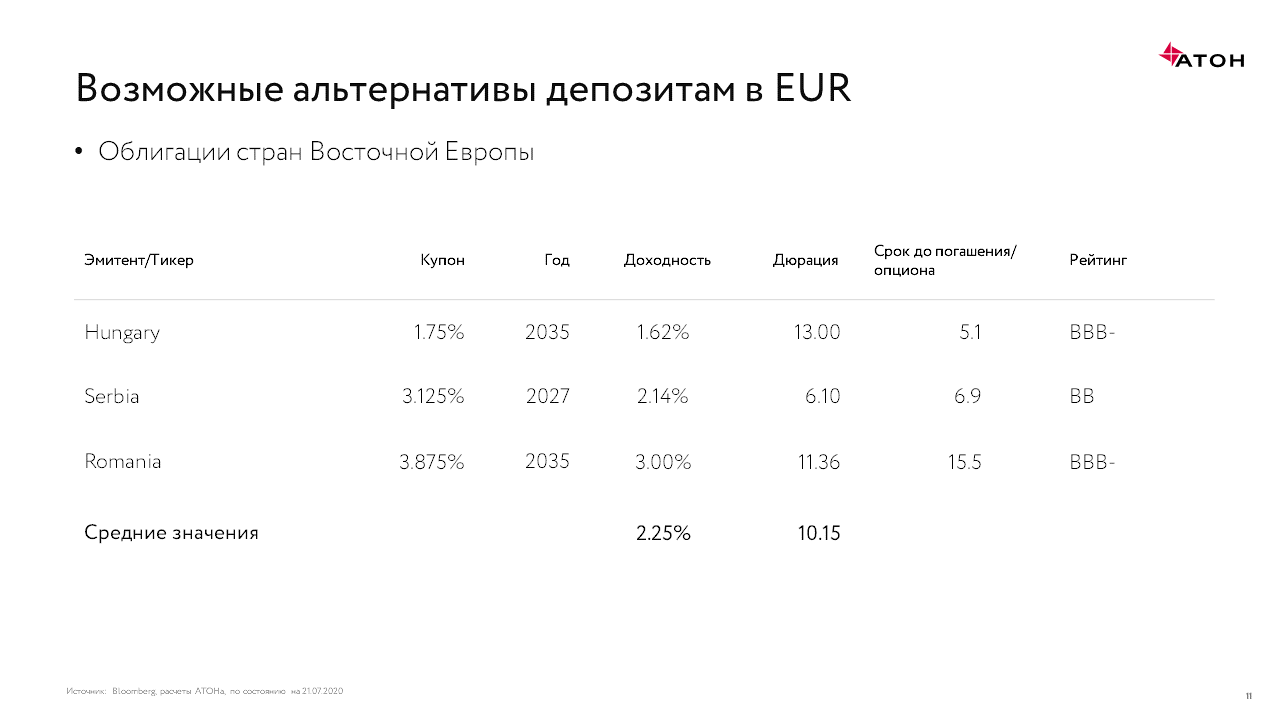

- Облигации стран Восточной Европы, у которых есть кредитное качество. Эти страны – очевидные кандидаты на вход в Евросоюз, получают от него поддержку и имеют кредитный рейтинг сравнимый с рейтингом России. Здесь средняя доходность – 2,25%.

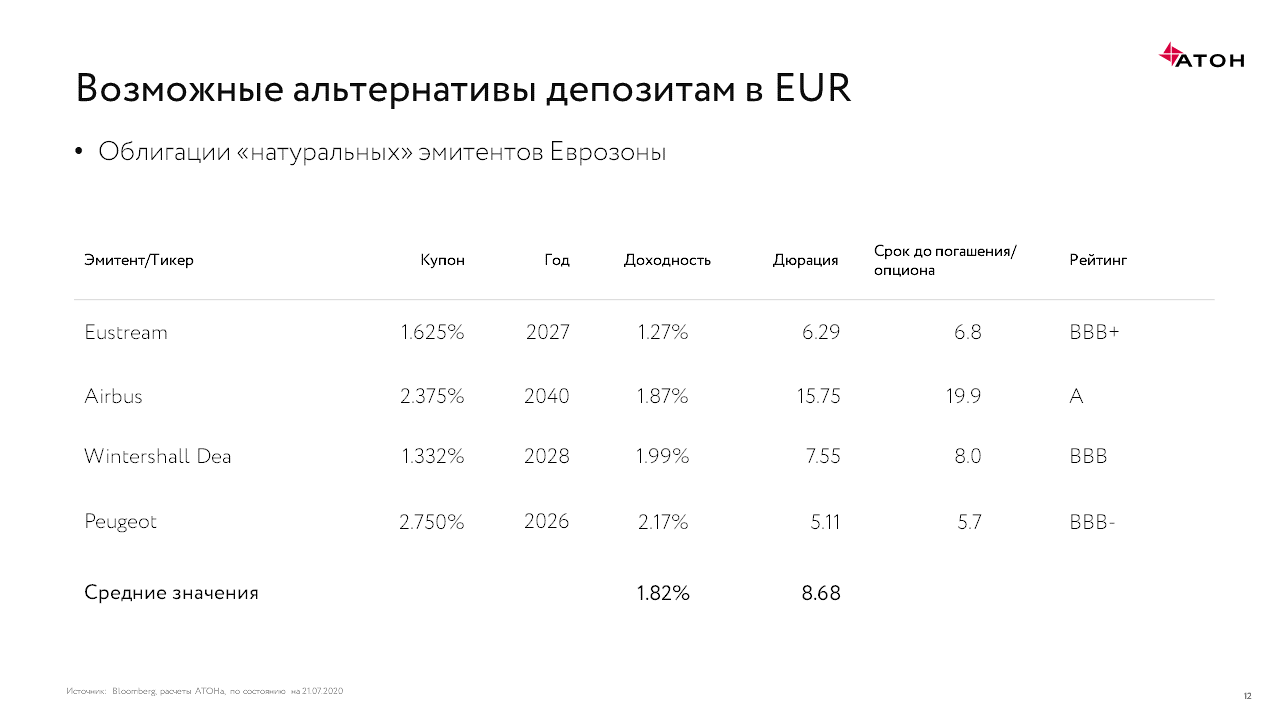

- Облигации натуральных эмитентов Еврозоны – самая качественная с кредитной точки зрения альтернатива. Доходность – 1,82%.

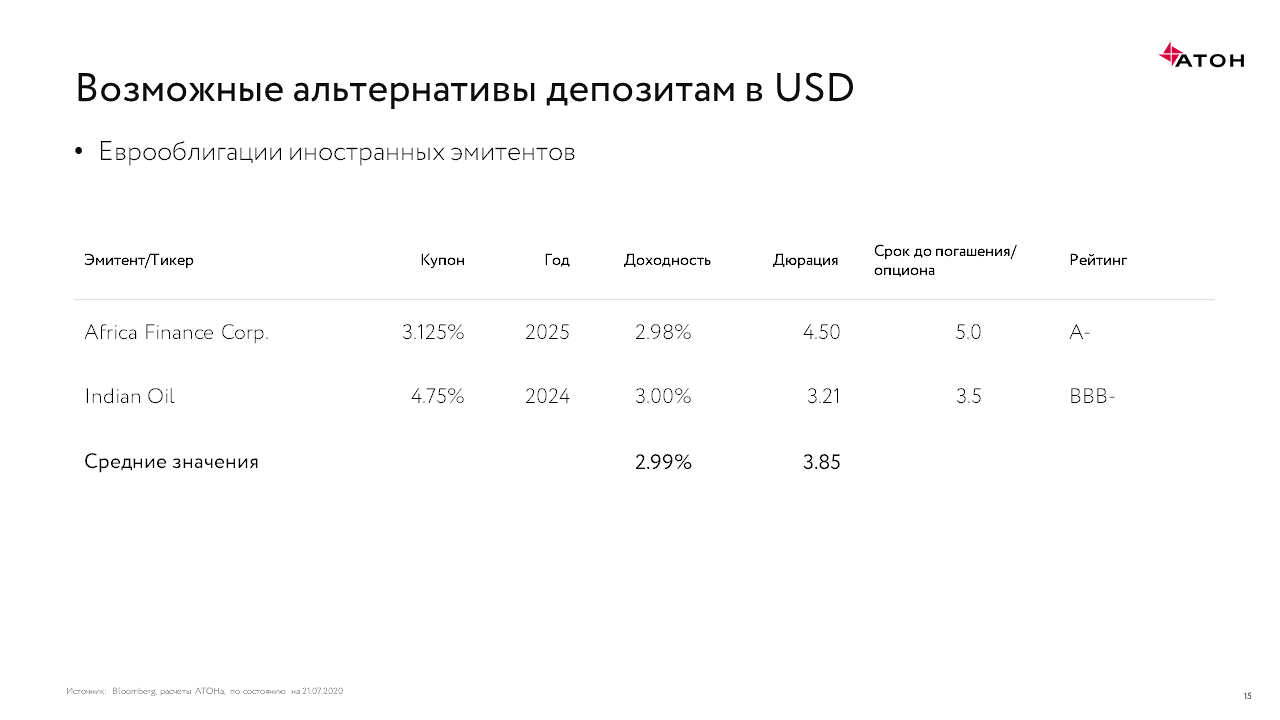

Какие альтернативы депозитам в долларах?

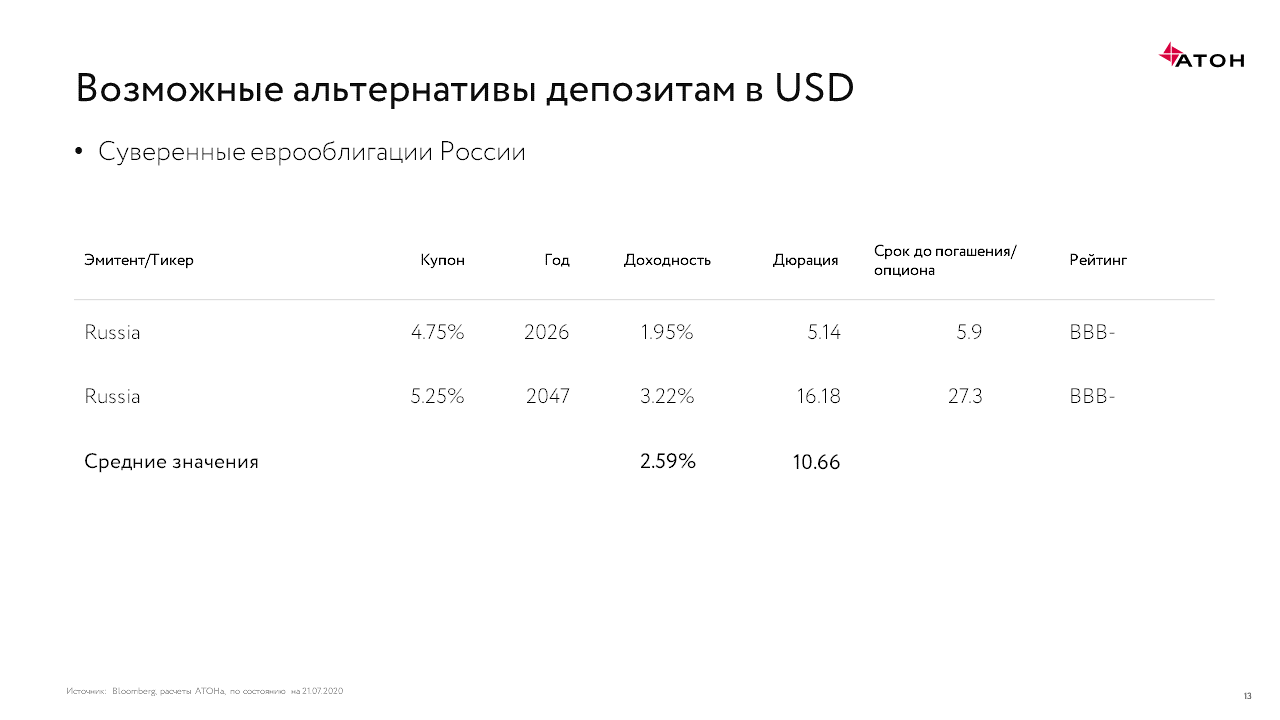

- Суверенные еврооблигации России. У них отсутствует налог на валютную переоценку. Отличает их от депозита – срочность. Самая короткая бумага – Россия 2026 года погашения. Ставка доходности – 2,59%.

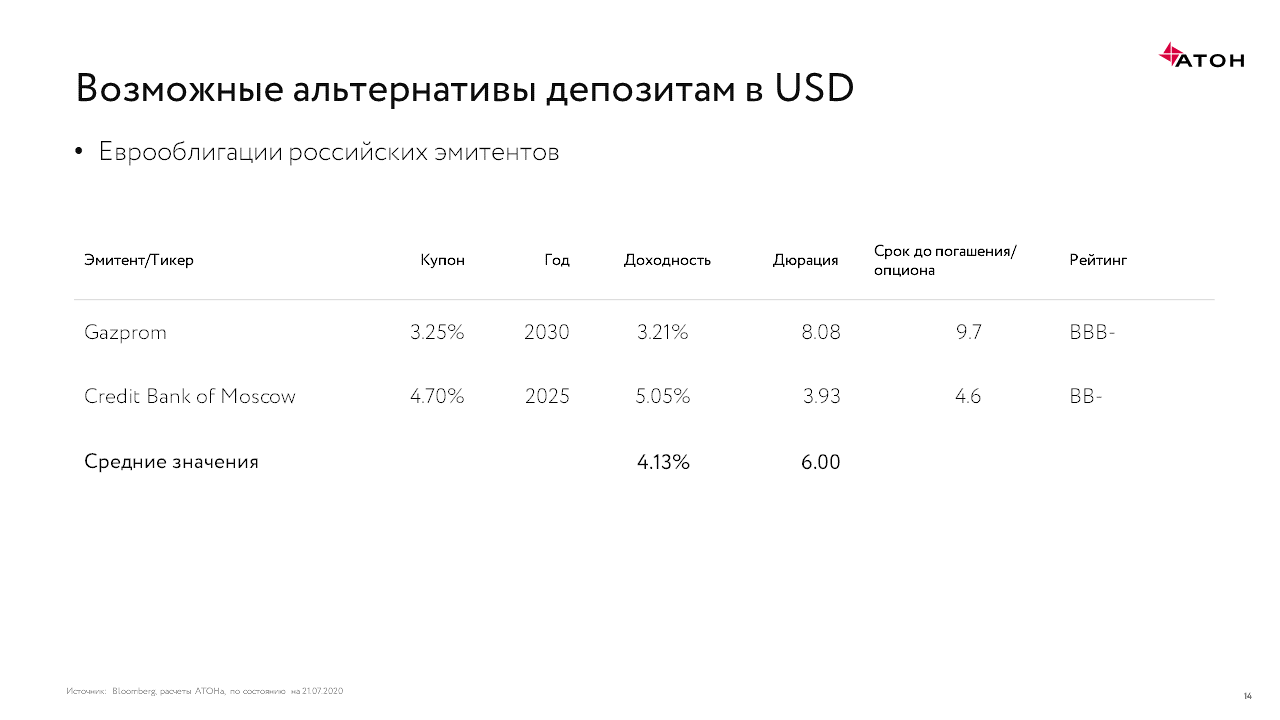

- Еврооблигации российских эмитентов. У низ кредитное качество чуть хуже, чем суверенный долг России, но «компенсация», то есть доходность по отношению к депозиту в среднем 4,13%.